千万别再傻傻把钱存余额宝了!

前两天我妹跟我吐槽说把自己攒这个嫁妆钱全放在余额宝里面,之前每天收益还有5块多现在就剩3块多了。我是有点无奈,因为像余额宝这种货币基金的平均年化收益率很早就跌破2%了。当然你说能不能存可以存?

如果你有些闲钱金额不大,为了方便随时取用不考虑收益,余额宝当然是可以的。但是如果你手里有十几万或者是更多的钱,晓保就建议不要放在余额宝了。因为证监会已经发监管通知了,要求大型货币基金监管收益风控和限制这就说明了未来我们要把钱放进余额宝的收益会变得越来越低,甚至并不保本。

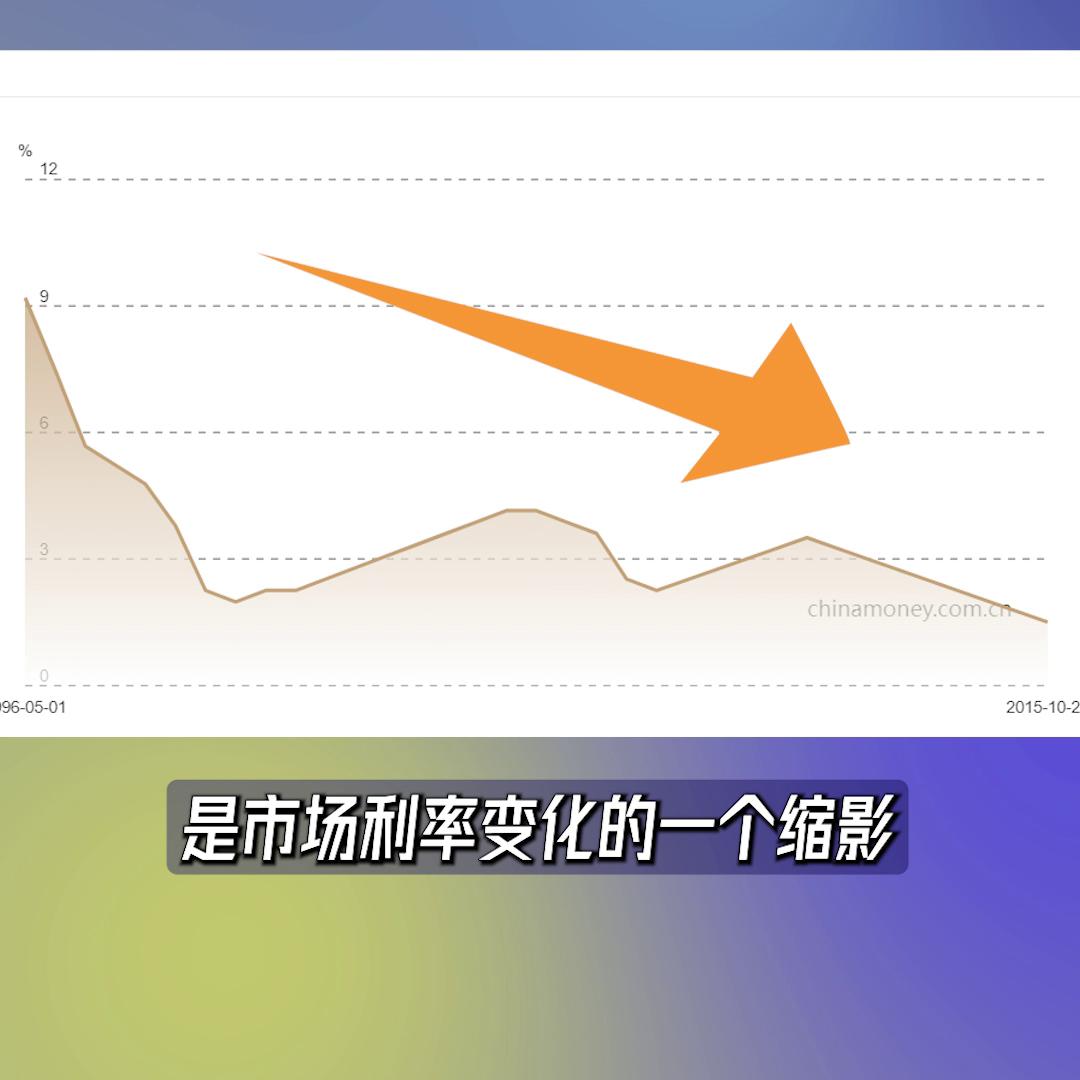

而且这个余额宝本身就是基金的一种,还有管理费、托管费等只是你不知道可能是因为存取的时候已经扣除了。余额宝的收益下滑是市场利率变化的一个缩影,毕竟银行也不保本了。这就反向说明了想要兼顾高收益和安全性的理财是越来越难了。

当然谁会想说让大家辛辛苦苦存的钱缩水?所以明白咱们自己的用钱需求和存钱目标也是很重要的。如果说想存短期的能抢到国债咱就买国债,如果是抢不到的话晓保这边也分享一个小技巧。

我是买的短期的债券,毕竟短期的债券它的收益会稍微高于货币基金,有很多债基它是可以有3.5%左右的收益的,但缺点就是申购费也比较高。所以如果你们要买,在选择的时候尽量去挑选零申购费的,以及大于7天赎回的产品。

如果你们还有其他余额宝更好的理财方式,也欢迎你们和我分享。长期的理财方式因为现在这个波动太大了,我其实也一直在思考怎么样才能够保住本金的情况下锁定利率,提高收益?

其实研究了不下10种的长期理财产品,我才发现的最后一种是可以重点关注的产品,它既可以保证安全又可以兼顾收益性。

但缺点就是流动性稍微差了一些。不过它相比银行理财,随时在波动的收益最有亮点的地方就是可以锁定一辈子,并且是你在合同中可以看得见的。

为了更方便的看清楚,我这边就找了一个比较优质的产品,按照20万一次性投入一款增额寿里面,我们来看看效果。你看缴费的第八年,现金价值已经大于你交的钱了,也就说明一个点,你的账户余额和领取的灵活度会随着现金价值的增长逐渐变高。

账户的特色功能就是目前的取钱条件还是比较宽松的。打个比方,你从55岁准备退休的时候开始每年领取4万,领取到59岁的时候,60岁开始每年想再提高点养老金,过的自在一点,你就可以每年提取7万块钱,领个3年。

当然你的账户余额可以完全按照你的个人需求来灵活的支取,什么时候取,取多少次,目前都没有限制。不过新的产品在监管的要求下已经没有这么灵活了。

其次还有个重要的点,就是账户的利率是按照复利来增值的,也就是我们所说的利滚利,且是按照接近3.5%的复利来增值的。比如你持有个30年,就相当于单利6个点,持有个60年,就相当于单利10个点。另外安全性也是有十大安全机制来保驾护航的,安全感十足。

这是因为这个账户取用比较灵活,所以它的用途也可以很宽泛,可以作为孩子的教育金,自己的养老金也可以作为整个家庭的资产配置,来降低资产组合的风险。

虽然这个账户的玩法非常多,但是需要注意的是不同产品的收益差别还是非常大的。请大家切记不要盲目跟风操作!如果你们对这个账户感兴趣,可以发解锁,我会根据你们的需求给出最合适的、最个性的方案。那也欢迎朋友们和我一起来解锁。

更多关于这个账户的新玩法,我是小宝,一名专业理财的发烧友,有问必答!我帮你!