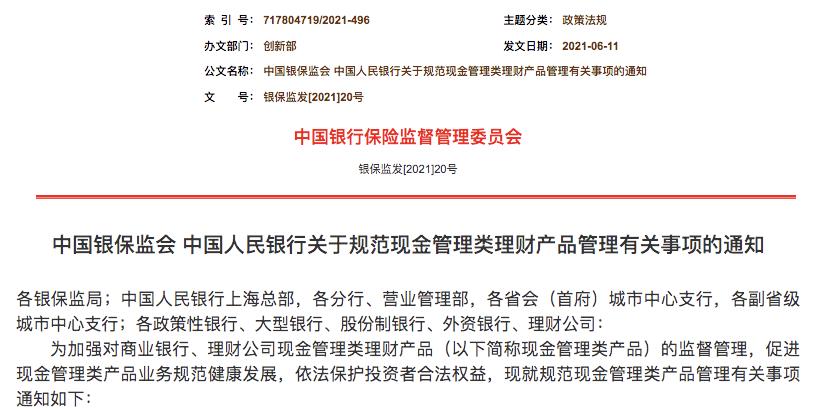

上周末,出了个新规 ——

银保监会发了个公告,目的是为了整改现金管理类理财产品,对咱们的影响还挺大的。

图片来源:中国银保监会

身边的同事和朋友都在问,我在银行买的理财产品还安全吗,要换吗?

今天来详细聊一聊。

温馨提示:本文提及的产品仅作示例,无利益相关,也不作产品推荐。

01

哪些理财产品会受到影响?

我们生活中,往往需要一部分的活钱,用来作为日常开销、或者应急准备金。

让这部分钱又能有收益,又能具备灵活性,用到的就是 现金管理类产品 了。

随着货币基金收益一路走低,很多人开始把银行的 活期理财产品 ,作为「余额宝们」的替代品。

比如招商银行的朝招金、平安银行的天天成长、兴银添利宝等等。

图片来源:招商银行

相信不少朋友都有用过,还是挺香的。

和货币基金相比,这类产品有不少优势 ——

- 起购门槛和投资风险类似,收益却往往比货币基金 高出0.5%-0.7%左右 ;

- 提取灵活,货币基金只支持当天快速赎回1万元,不少这类产品支持 数万元的当天赎回 ;

- 货币基金买入次日开始计息,而有的银行理财产品 买入当天就开始计算利息 。

既然这么好,为什么会被整改呢?

主要是因为,监管对于这类产品的要求,不如对货币基金的严格。

发售这些产品的银行和理财公司,有时为了让产品更吸引用户,可能会投资一些 风险较高、流动性较低 的资产,来提高产品的收益率。

这就在一定程度上,偏离了现金管理类产品最初追求安全的大前提。

所以,为了更好地保证现金理财产品的安全性,监管要求收紧这类产品的投资范围,加强对这类产品的风险管理。

*在产品名称中使用“货币”“现金”“流动”等类似字样的理财产品都适用本新规

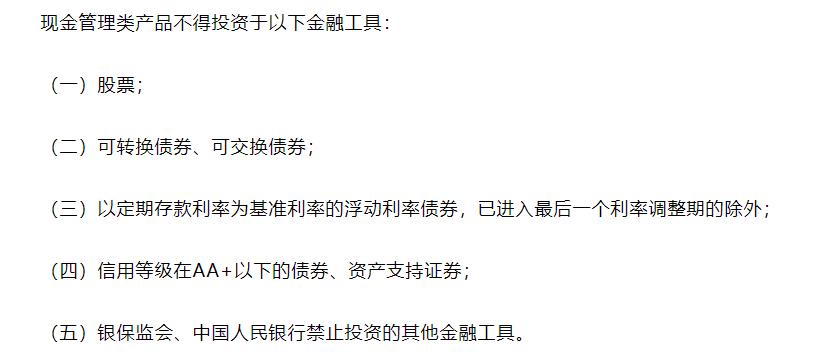

比如, 股票 和 低信用的债券 都被排除在这类产品的可投资范围外。

图片来源:中国银保监会

说到这里你可能就明白了,这么做还是为了让产品的风险收益相匹配。未来,这类产品和货币基金的差别,会越来越小。

02

我现在手上的理财产品,会有什么影响?

从新规来看, 如果你手上已经买了这类产品,短期影响不会太大。

新规中提到了一个较明确的时间点—— 2022年底 。

也就是说,从发布日(6月11日)起,所有 新发行 的产品都得严格遵守新的规定。

而对于已经在市面上销售的老产品,只要在此之前逐步完成整改就可以了。

翻译过来,就是 监管想让现存产品完成平稳地过渡,尽量不让咱们的收益波动太大。

但长期来看,会有两个明显的趋势:

- 这类产品的收益, 会逐渐和余额宝等货币基金靠拢 ;

- 能支持大额赎回、当日起息、当日赎回,也就 是T+0的理财产品,这些特征也会逐渐退出舞台 。

所以,不论是心理上,还是投资上,喜爱这类产品的朋友们,可能需要做好准备了。咱们的现金池管理,需要新思路。

03

未来该怎么办?

既然现金类产品,收益越来越低已经是个不可逆的大趋势。

我们能做些什么来更好地应对呢?

先说说心理上:

建议大家趁着这个过渡期,慢慢调节好对这类产品的预期。

毕竟对活钱来说,还是安全性和灵活性最重要。

想提高收益,还是要做好拥抱波动的准备。

再从投资上,给大家提供两个不错的配置思路,供参考:

1)自己搭建组合,提高当日大额取现额度

既然大额取现将慢慢被取消,我们不妨来换一个思路。

自己构建一个,能提高当日内大额取现额度的组合。

比如你有一笔钱,可能几天后要用,又不舍得让它在账户里躺着。

可以把它,分成几分, 买入多只现金类产品, 从而达到提升一天内快速取现额度的目的。

举个例子,如果将5万元都投入余额宝,只能快速取现1万元。

而如果买入5只货币基金,每天就能快速取现5万元了。

许多银行也已经推出了这个思路的产品,比如朝朝盈2号。如果你也有发现了类似的选择,不如留言一起分享~

2)进一步规划资金,用好「现金增强」

前一阵,有一类产品被贴上了「现金增强」的标签—— 短期纯债基金 。

最近也给大家进行了介绍: 发现了一个3.5%的「余额宝」

未来现金类理财,和这类产品的差距,会越来越大。

我们如果能做好资金的规划, 用好这类产品,在一定程度上可以提升活钱的收益。 但也要注意,代价就是承担过程中一定的波动。

这类产品,不能闭着眼随便买。

比如我们可以将现金池的资金,细分为1个月以下要用的,和1个月以上、3个月内计划要用的。

- 1个月以内要用的资金,选择「现金管理类」产品。

- 1个月以上不用的部分,选择「短期纯债」基金。

很多朋友感叹,赚钱变难了;但其实,是 赚钱效应在分化 。面对不断变化的市场,理财和规划的能力变得越来越刚需。

既需要我们保持不变——

经典的、稳定的「理财框架」和「配置逻辑」:

应对利率下行趋势,找对正路,才能开启有效的理财投资,坚持下去;

又需要我们拥抱变化——

化繁为简、与时俱进的「经济敏感度」和「产品思路」:

应对波动大趋势,顺势而为赚更多,用睡得着的过程安心投资。