聊完金山、五四北,就来聊聊福州目前新盘扎堆的东区,这几年板块诞生了不少成功和失败的案例,同时顺便聊聊另外一个话题,楼王。

失败案例

对于失败的案例,最明显的就是化工路以北的纯商联发君越府,四栋住宅全部连廊,中户97平,端头119平,137平。

项目同样的问题也是对于连廊产品给出了过高的面积定位。

跟名城紫金类似,项目在开盘初期,3W的备案价背景下,强行*绑捆**精装,实际售价达到3.5W。

按面积计算:中户-330W,端头-415W,480W。

从总价来看,同样是远超刚需盘的范畴,部分已经接近改善盘的门槛,而项目的社区体量,梯户比,连廊布局,无一说明这是一个偏刚需盘的风格。

不同于名城,跑量成功,项目*绑捆**的时候,楼市已经回暖结束,最终体量不大,滞销严重,目前也开始取消*绑捆**。

成功案例

说完失败案例,聊聊成功的例子,跟金山的龙湖天序一样,东二环有一个安商房,在售价不低的背景下,同样去化成功。

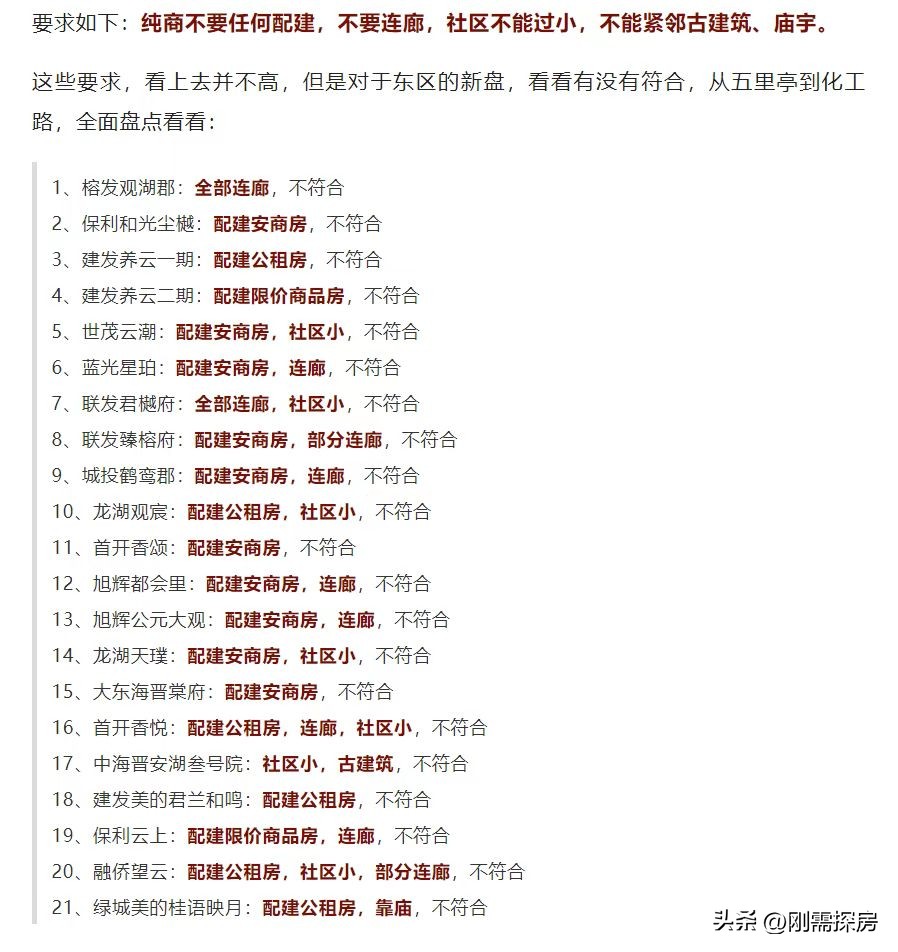

在聊案例之前,顺便贴一个之前软文的盘点,这是这几年东区一众楼盘的简写,当时房企可能受到友商投诉,要求删除该段。

在这些楼盘里面,大部分都是前3年的项目,大部分的共性就是:安商房+连廊。

当然整个福州楼市,在前几年基本每个板块也都是如此。

在这样的环境下,东区就有一个特例出现。

案例就是保利和光尘樾,项目配建60%安商房,2020年的均价是3.2-3.3W,在附近纯商观湖郡3.35W的背景下,这个安商房依然做到高去化。

原因很简单,当时整个福州连廊密布,这个项目在产品上对于部分楼栋,做出非改善面积段的2T2设计,同时户型得房率和布局还很亮眼。

最近经常看到群友觉得保利锦上、和樾风华,户型很不错,但是在2年前,保利就已经做了代表。

当时印象比较深刻,项目开盘一段时间后,有个群友发来感慨,希望后续楼栋开盘价格不要上涨。

因为它想在东二环买一个独梯的产品,同时总价不要超过350W,只有这个项目能匹配。

可能这就是项目能够顶着安商房的名号,跟周边纯商一样的价格的背景下,做到高去化的原因。

当然这样的案例,依然还有一个,就是龙湖天璞,项目配建25%安商房,3.2W左右的均价,同样去化成功。

最大的亮点依然在户型定位上,刚需户型设计87平米三房两卫。

108平,125平,做2T2的板楼设计,同时在户型上,也是做到极致。

在2020年,125平龙湖做到四房三卫,108做到四房两卫,这还是在公摊24%的背景下。

凤尾和鸡头

既然聊了两个安商房,就顺便聊聊同时期的网红盘,榕发观湖郡,项目在户型定位上,也是以刚需为主。

不过在面积段上,项目做了取舍,没有出现上面那些项目面积段过大的问题。

项目全部连廊,中户73两房,89三房,98两房,端头99三房,115四房,128四房。

从这个户型定位来说,偏大的面积段来自楼王,端头128,中户98。

项目售价是3.35W,楼王和沿线景观楼栋偏贵,在3.5W左右。

楼王的预算:中户330W,端头450W。

项目做到高去化,随后项目北面的建发养云上市,当时有一个印象。

建发养云一期上市,备案均价3.8W,加价5K左右,不过每个楼层加价情况不同,当时网友分享部分房源案例。

当时开盘的#1,#2,都是定位147平米的产品,备案均价3.6W左右,低楼层(3-5层)加价在3K左右,实际售价是精装3.55W左右,总价在510W左右。

当时网友看到房源情况,给出的分享是,养云出来,观湖郡楼王明显亏了。

给予的理由同样是鸡头凤尾,一个刚需盘的鸡头,一个改善盘的凤尾。

就如同目前二手,看到网友对于观湖郡部分近500W的房源,接受度都不算太高,毕竟产品定性在那。

五里亭之争

聊完前两年的产品,看看目前在售的产品,先看看五里亭的两大新盘,绿城桂语映月,保利招商和樾风华。

从产品定位来说,桂语映月是改善,面积段135-245,和樾风华是刚改,面积段是105-143。

当初绿城精装售价4W左右的时候,两个项目也没存在太大的抗性,不过后来卖不动,看庙的A区,部分楼栋按备案价卖,相当于精装3.5W左右。

和樾风华,同样精装3.5W左右的价格,此时部分面积段就出现重叠。

在选择上,按鸡头凤尾的选择,盲选依然是绿城。

来个题外话,对于绿城A区,去年群友有意向,比如5号楼157平,按备案价卖,高低楼层都有。

说实话,个人觉得价格不贵。

按备案价来看,绿城的当初可能是打算通过加价做区分,所以备案价上,高楼层的差价并不大,层差在200,对于改善盘而言这个是有优势的。

按备案价的价格,550W拿下高楼层的精装157平,个人感受即便周边有庙,也不是不可接受。

楼王的选择

既然聊到绿城桂语映月,那就顺便聊聊它这个项目的楼王,项目在B区设计了一栋楼王,245平米。

按当初的预估价,楼王套均要千万。

此时又来到鸡头凤尾的话题,目前福州楼市在改善盘里面,很多会设计部分200平米左右的产品,定位都是楼王,单价也最高。

不过近年,随着国贸天琴湾、建发朗云的出现,可以说直接在价格区间上,击垮了这些改善盘里面的楼王。

以建发朗云为例,二区面积181平米,按精装售价4.8W,套均860W,即便一区,非东端头234平米的房源,售价也基本在1000W左右。

这样一个门槛更纯粹,还有景观的项目,很明显在定位上强于这些房源集中在150-160平米的改善盘。

此时伤害最大的就是总价差不多的楼王。

当然对于楼王,同样需要实际分析,以常规楼王为例,就是在社区中央的楼栋,比如桂语映月的245平米,建发玺云的210平米。

这些楼王,在本来就比较拥挤的社区布局里面,占据了核心位置,虽然没有沿街等噪音,但是除此之外,并没有太多的亮点,唯一的特色就是大,再无其他。

比如桂语映月,B区甚至因为楼王的存在,整个社区显得更加拥挤,还不如靠庙的A区来的清爽。

所以对于这些楼王产品,从选择来说,并不算优质。

此时还有一个案例,就是建发养云,面积做了三个划分。

205平不算少,但是在布局上,大部分都是围绕鹤林公园景观做设计,这样的定位,最少在差异上,体现出面积虽然大,亮点也够充分。

同时项目205平的占比也不算少,这样的情况,相比而言,优势就会明显。

综上,对于很多改善盘而言,如果没有特别景观等资源加持下,买所谓楼王大面积的产品,其实并不算什么好的选择。

保利的拿捏

聊完了改善,顺便聊聊目前东区的刚需盘,目前去化最成功的就是保利云上,主打刚需产品。

操盘房企是保利,这几年房企在东区项目不少,虽然热度没有非常高,但是回顾这几年的去化,会发现面对不算优质的项目,房企拿捏都很到位。

首先是保利云上,个人感受,成功之处依然是面积定位,连廊刚需盘,中户80、89平,端头114平。

基本贴合连廊的标准面积,同时在户型上再做一些优化,搭配双地铁的亮点,以及自身的营销和项目定价。

以最低的门槛,在一众刚改扎堆的板块,反而成了特例,再配合不算非常近的双地铁,集团冠名的学校,成了吸引刚需置业最重要的两点,交通+教育。

接着是保利锦上,亮点依然是面积定位,116平洋房,125平板楼,142平板楼。

通过比较主流的大面宽布局,搭配独立电梯厅,迎合塔头刚改更贴合的客源,即便没做到非常热销,但是在市场的感知里面,产品认可度不算低。

最后就是保利和光尘樾,项目要是放在现在,随着板块2T2产品供应变多,纯商扎堆,这样的安商房,亮点基本是忽略,但是在当时的楼市环境,好的户型+小面积段的独梯,依然好使。

综上,从三个项目对比来看,可以发现要想卖的好,无非就是拿捏板块的客源,产品共性,做出一些亮点鲜明的项目。

盘点总结

对于东区的盘点,就大概如此,由于没有罗列大纲,基本是想到啥写啥。

大体总结就是:

1、预算够改善,别买刚改盘。

2、普通的楼王,不算优质标。

3、连廊+高单价,基本难保本。

4、抛弃刻板印象,个别房源还行。

下一篇,聊聊南二环,以及之前总结的一步到位的话题,还有低楼层和高楼层的选择问题。