要闻速览

国内

1、我国5月规模以上工业增加值同比增长3.5%,社会消费品零售总额增长12.7%。1-5月份,固定资产投资同比增长4%,房地产开发投资下降7.2%。5月全国城镇调查失业率持平于5.2%,其中16-24岁劳动力调查失业率为20.8%。

2、商务部发布数据显示,1-5月,全国实际使用外资金额5748.1亿元人民币,同比增长0.1%,折合843.5亿美元,下降5.6%。

3、国家统计局发布5月70城房价数据,新建商品住宅和二手住宅销售价格环比上涨城市分别有46个和15个,比上月分别减少16个和21个。

4、据2023工业互联网大会消息,我国工业互联网进入规模发展期,产业经济贡献规模超4万亿元,占GDP比例达到3.5%。

全球

1、欧洲央行无惧衰退如期宣布加息25个基点,将利率提高至2001年来最高水平,并表示7月起停止资产购买计划下再投资。

2、美国至6月10日当周初请失业金人数26.2万人,预期24.9万人,前值修正为26.2万人;当周续请失业金人数177.5万人,预期176.5万人,前值175.5万人。

3、美国5月零售销售环比升0.3%,为连续两个月增长,预期降0.1%,前值升0.4%;核心零售销售环比升0.1%,预期升0.1%,前值升0.4%。

(以上资讯来自国内财经媒体公开报道)

行情回顾

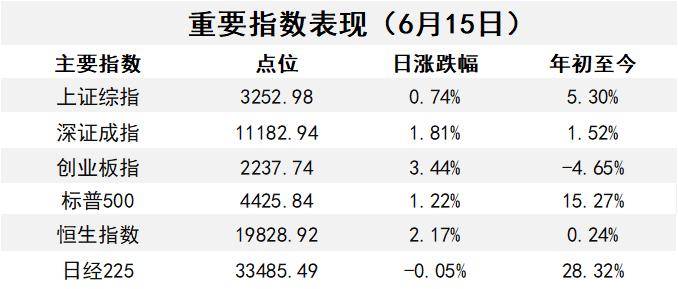

6月15日周四,A股迎来强势大涨行情,被AI压制已久的旧赛道全线爆发,机构重仓股大面积回血,AI+则明显降温。截至收盘,上证指数涨0.74%报3252.98点,深证成指涨1.81%,创业板指涨3.44%创8个月最佳表现;北证50涨1.12%,万得全A、万得双创均涨超1%。A股全天成交1.07万亿元,环比再度放量;北向资金大幅净买入92亿元。

港股高开高走全天强势,恒生指数收涨2.17%报19828.92点,恒生科技指数涨3.59%,恒生国企指数涨2.98%。大市成交放量升至1214.08亿港元,南向资金净卖出72.65亿港元。科技、大消费、工业板块涨幅居前,有色、黄金股相对弱势。

市场热议

多家主流机构对货币政策解读及展望如下:

1、中金:基数上升背景下,5 月经济数据同比增速皆有所回落,但是我们认为多数指标的实际情况较4 月略有改善。展望未来,虽然5 月经济数据环比有改善,但整体仍然偏弱。政策方面,降息已经吹响了稳增长政策号角,我们预计随着政府部门集中调研结束,更多针对性强、含金量高的政策或可期。

2、 中信建投:历次市场急跌期前后发生过多轮风格切换的案例,伴随经济预期和政策信心修正,急跌期后短期内顺周期反弹胜率较高。参考历次行情表现,复苏初期斜率不确定,但宽松流动性环境+明确政策支持导向下市场有望迎来不错表现,当前仍为布局的黄金时期。

3、 中金:短期内投机多头出清或压制黄金价格,叠加避险东风延迟兑现,3Q23 COMEX金价中枢或下移至1800-1850美元/盎司区间,随着衰退风险于年底渐至,我们判断4Q23 COMEX金价中枢或上移至1850-1900美元/盎司区间。

市场有风险,投资需谨慎。本文仅作为精选财经要闻服务,内容来自机构研报摘要、公开权威媒体报道;版权归原作者(机构研究员、媒体记者)所有,内容仅代表作者个人观点,与嘉实基金管理有限公司无关;不作为对上述所涉行业及相关股票、基金的推荐,也不构成投资建议。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考。 如需购买相关基金产品,请关注投资者适当性管理相关规定,做好风险评测,选择与之相匹配风险等级的产品。