这个市场很多都在改变。尤其是一些因素变得和我们初期认识时不同。比如说,很多人拿市盈率对比市场各个底部和低点,结果我们发现, 每一次都不同,有些时候,市盈率比底部低得多依然在下跌。还有对热门行业和龙头理解是涨少跌多,反弹犀利,下跌时抵抗,但我们发现在市场消灭传统龙头的过程中,新龙头崛起,但无论是新兴行业板块(如新能源、芯片、创新药等),还是新龙头,都不像以前像以前这样简单 。而是我们看到他们下跌周期长于上涨周期,跌势时一样凶猛。如果不按照周期做波段,就很惨。所以,我们可能必须要认知到市场的改变,才能让我们的操作更有针对性。

市盈率有用吗?这五种情况提醒五个新要素 2022年,3月16日沪指最低点3023点对应的滚动市盈率和市净率分别为10.8倍和1.2倍。历史数据显示,2005年6月份沪指998点对应的滚动市盈率和市净率分别为15.4倍和1.6倍;2008年10月份的1664点对应的滚动市盈率和市净率分别为12.4倍和1.96倍;2013年6月份的1849点对应的滚动市盈率和市净率分别为11.9倍和1.3倍。

如果这样对比,我们可以说如今市场相比于这些历史大底部,非常低估了吗?似乎不能,因为每一次行情的缘由不同,环境不同,一切都不同。 市场位置,我们看到3147点、3023点的出现,都是伴随着群体性的恐慌跳水,这个时候个股难逃,如果在低位,哪怕市盈率低,也很容易破位,这个就是市场因素。但如果说非要观察,其实有一个指标,比市盈率要准确,那就是十年期国债利率倒数与A股PE中位数走势,两者在长周期中相对稳定。这是因为市场是一个动态因素,资金利率,政策因素,还有诸多事件因素,外部环境,而国债象征的无风险收益资产,其倒数说白了就是市场无风险资产的市盈率,对大资金来说,由此对比,选择资产的安全与激进因素等。

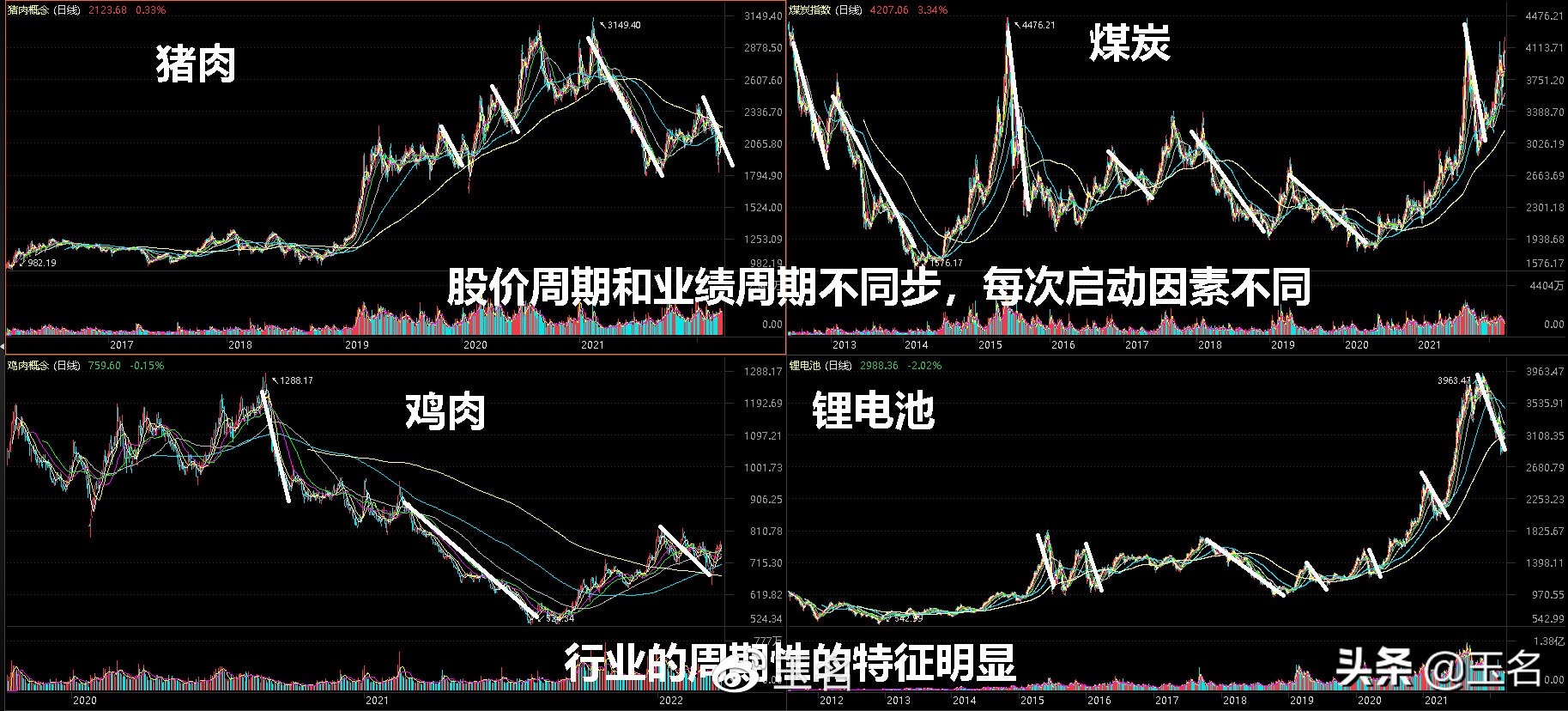

显然, 静态市盈率,尤其是A股注册制,大幅扩容之后,更是没有太多对比的意义。而单一个股自身对比,由于市场每次环境不同,实际上对比的因素意义也不大。比如说猪周期、煤炭周期,业绩本身就和趋势不同步 ,往往业绩周期低迷,反而是股价反弹周期;业绩靓丽周期,反而是股价调整周期。以你为,出栏量和猪肉价格关系趋势往往是反比的,业绩又是出栏量×猪肉价格的。同样道理,供给增加,价格下降;供给减少,价格上涨,也是资源股的主要因素,这都导致业绩因素和股价不同步。

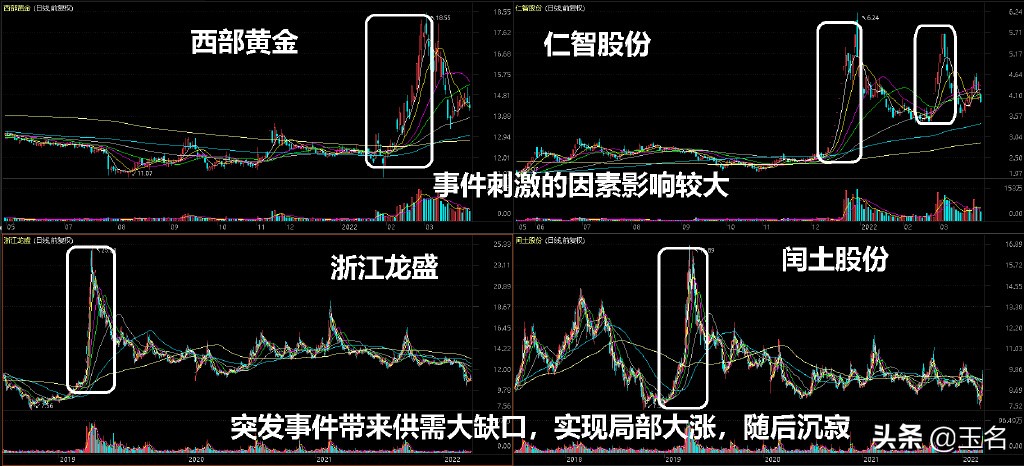

此外, 突发事件导致的供需缺口,往往比业绩更关键。比如说外部事件刺激时,能源价格大涨,或者是一些事故时,对其影响巨大,浙江-龙盛等染料股是这种典型 ,如果是市盈率,或业绩因素,往往会错判。包括这一次俄乌战争因素,这种突发事件,对股价影响很大,我们看到黄金、石油、天然气、煤炭等走势就是典型,如果没有这样的因素,单纯看行业的静态数据,就会陷入困惑。

还有, 我们提到的行业中“反逻辑”因素,即短线炒作时思路也是不同,这个时候,我们用到的是“反市盈率”。 比如说还是以俄乌因素,我们看到的是西部-黄金、仁智-股份等领涨,不仅是高市盈率,甚至是亏损股,恰恰是这个因素,都明白没实质,才会更坚决地投机,而不会叠加其他因素。同样道理,大家去看,东数西算、元宇宙等所谓热门概念,也是如此的炒作模式。

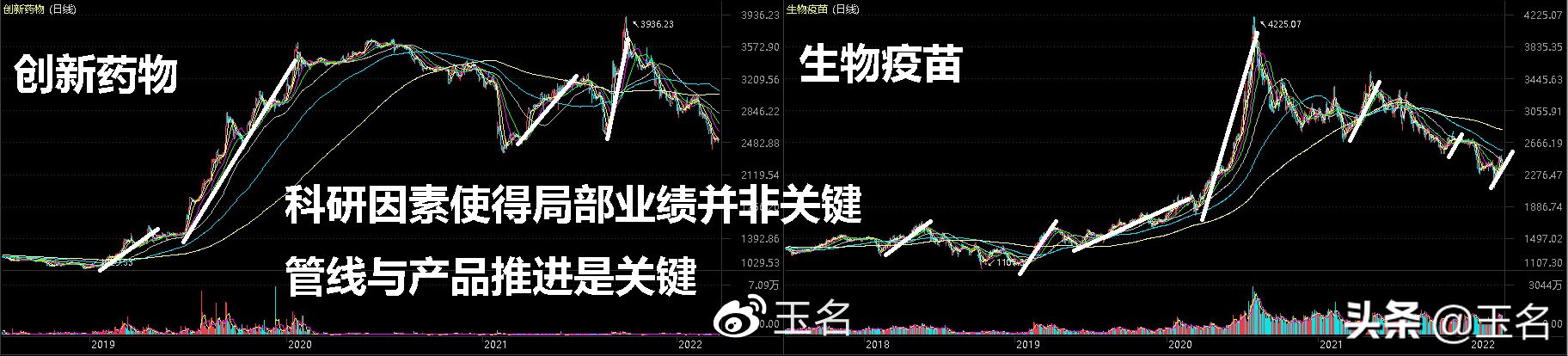

最后,还有一个关键要素是来自于科研因素,很多新兴行业,如果不尽快跟进投入科研,后面就会有危机(集采对单一品种影响就是典型),而科研投入大,且产品实现前无回报,就会导致业绩下滑,创新药、疫苗等就是这样典型。 这个时候,看市盈率没意义的,需要看科研进度,以及随后的产品要素,这个又是不同。接下来,顺着这个思路,我们也顺利一下医药股,看看哪些因素是关键的,尤其是超跌反弹与实质趋势改变背后的区别,这样就能让我们选择策略时更有针对性。