编者按:

很多会计在进行企业所得税汇算清缴时都存在这样一个误区:

企业处置固定资产发生的损失,只有存在税会差异时才需要填报《资产损失税前扣除及纳税调整明细表》;税会处理一致,就不用填报此表了。

如何正确进行企税汇算清缴,防止漏报风险?

今天办税总动员推荐一篇文章,纠正您的思维误区,迅速涨知识!

企业日常经营活动中处置使用过的固定资产算是较为常见的业务了,但是很多会计朋友在申报企业所得税汇算清缴时却常常会漏报一张重要的表单——A105090《资产损失税前扣除及纳税调整明细表》, 认为只有当企业存在资产损失会计处理与税收规定不一致的情况下才需要填写此表单,而对于税会处理一致的情况,单位处置使用过的固定资产发生的损失无需填报此表单。

其实非也,本表是反映纳税人发生的资产损失的项目及金额情况,以及由于会计处理与税收规定不一致需要进项纳税调整的项目和金额情况,因此,各位会计朋友们不要只关注“以及”后面的内容哦。

下面就一起来学习:当我们日常业务中发生了处置固定资产产生的损失,如何在企业所得税汇算清缴时正确填报此表。

举个栗子

A企业,增值税一般纳税人2020年发生如下业务:

购进的一台设备达到使用年限正常报废,该设备账面原值10万元,已提折旧8万元,未提减值准备,报废时残值收入1.13万元(含销项税),清理费用5000元。

账务处理:

1、设备清理

借:固定资产清理 20000

累计折旧 80000

贷:固定资产 100000

2、残值收入

借:银行存款 11300

贷:固定资产清理 10000

应缴税费-应交增值税(销项税)1300

3、清理费用

借:固定资产清理 5000

贷:银行存款 5000

4、资产损失的账载金额 =

20000-10000+5000 = 15000

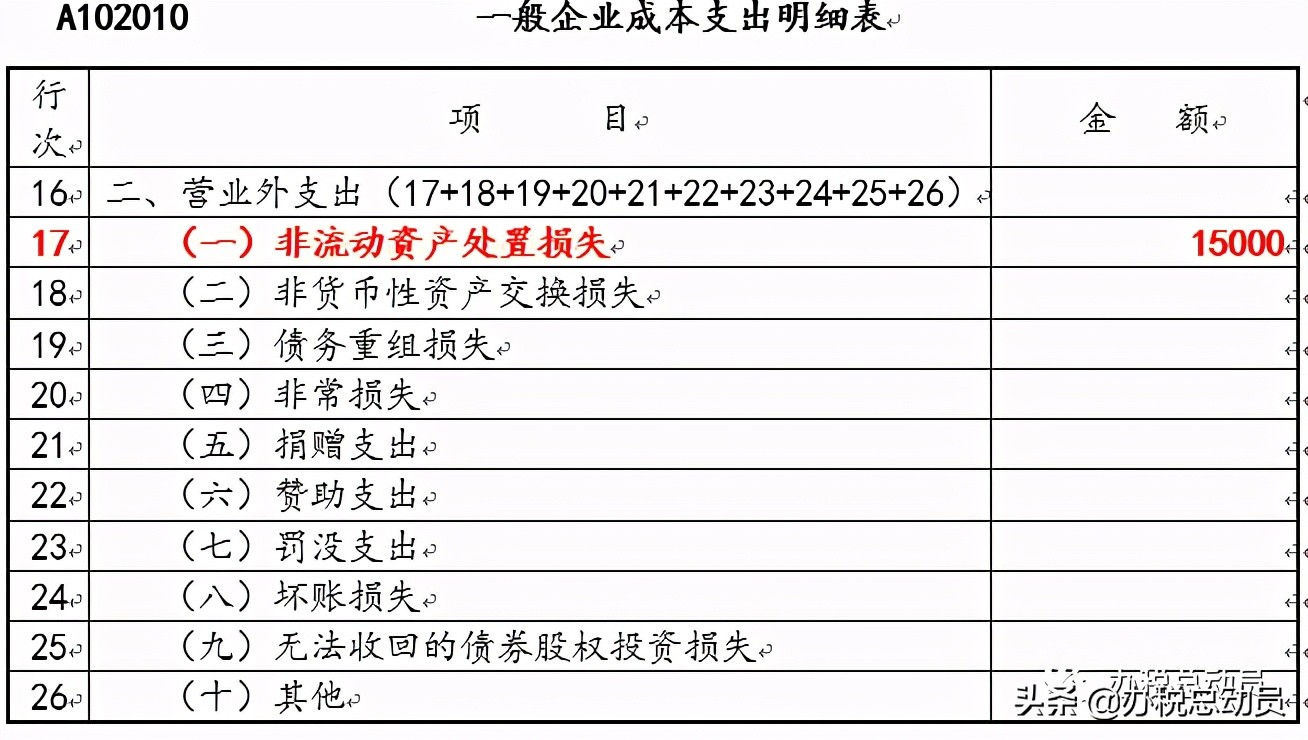

借:营业外支出 – 处置固定资产净损失 15000

贷:固定资产清理 15000

设备损失的税务处理:

1、确定损失类别:

该设备正常报废属于固定资产损失

2、税收计算的设备报废损失:

资产损失计税基础 = 20000

资产处置收入 = 10000-5000=5000

赔偿收入 = 0

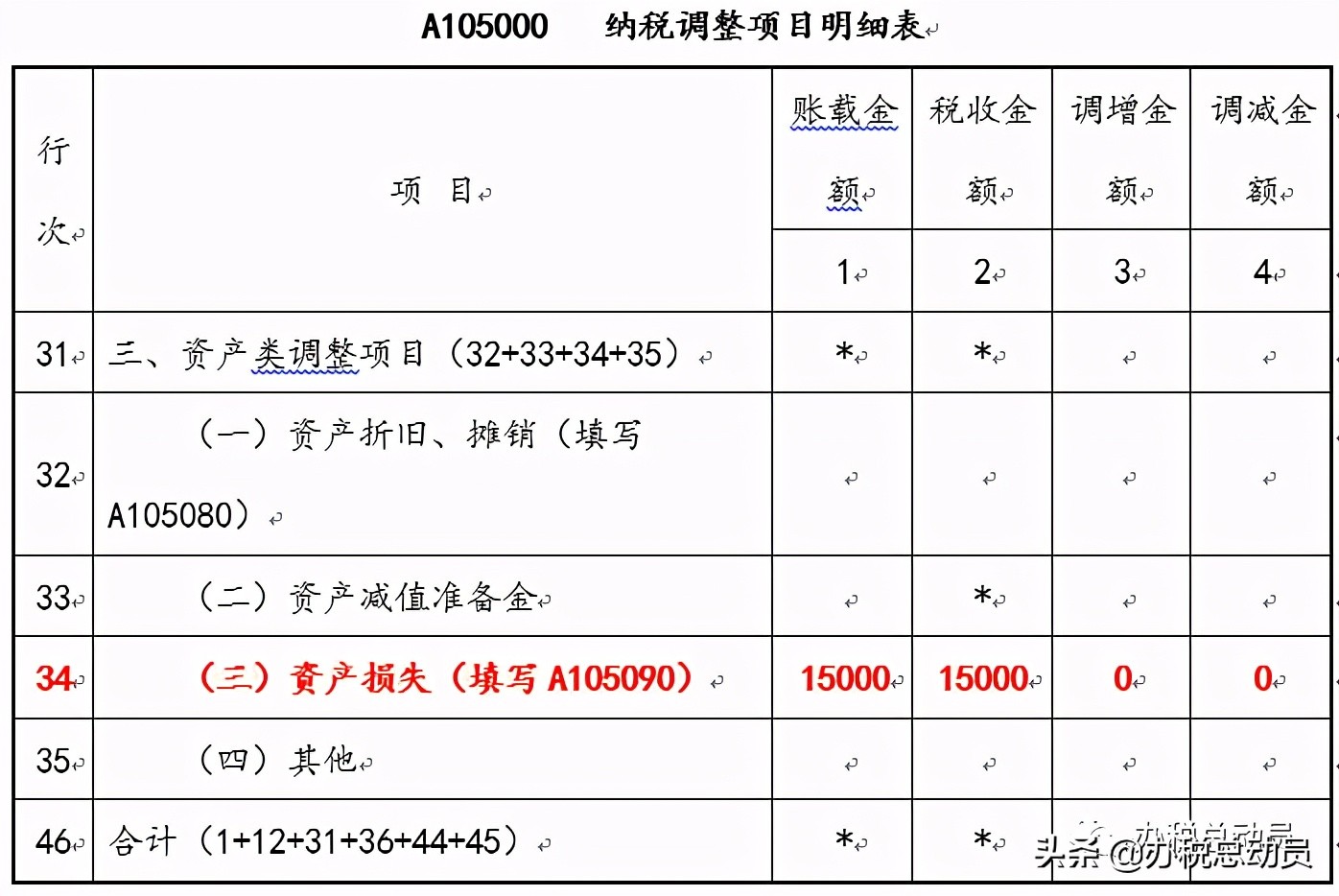

资产损失的税收金额 = 资产计税基础-赔偿收入-资产处置收入 = 20000-5000-0 = 15000

纳税调整金额 = 资产损失的账载金额-资产损失的税收金额 = 15000-15000 = 0

税会无差异

报表填报:

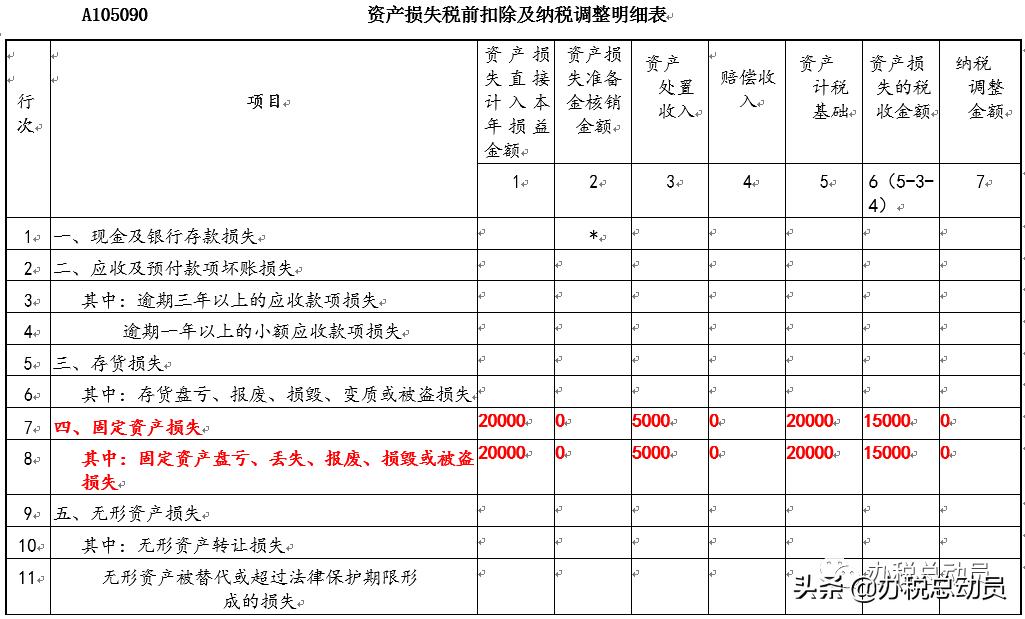

填报列次释义:

第 1 列“资产损失直接计入本年损益金额”:填报纳税人会计核算计入当期损益的对应项目的资产损失金额,不包含当年度通过准备金项目核销的资产损失金额(注:上图有误,第7、8行1列:15k)

第 2 列“资产损失准备金核销金额”:填报纳税人会计核算当年度通过准备金项目核销的资产损失金额。

第 3 列“资产处置收入”:填报纳税人处置发生损失的资产可收回的残值或处置收益。

注意:此处的资产处置收入是税务上资产损失税前扣除明细表规定的税务概念,与会计处理上的残值收入不是一个概念,更偏向于理解为处置净收益,例如上述案例:残值收入不含增值税10000元,但是单位发生5000元的清理费用,所以净收益是10000-5000=5000元。

第 4 列“赔偿收入”:填报纳税人发生的资产损失,取得的相关责任人、保险公司赔偿的金额。第 5 列“资产计税基础”:填报纳税人按税收规定计算的发生损失时资产的计税基础,含损失资产涉及的不得抵扣增值税进项税额。

第 6 列“资产损失的税收金额”:填报按税收规定允许当期税前扣除的资产损失金额,按第 5-3-4 列金额填报。

★重要提醒★

根据国家税务总局公告【2018】15号公告规定,企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。企业应当完整保存资产损失相关资料,保证资料的真实性、合法性。