一、国内PVC市场分析

1、国内PVC市场综述

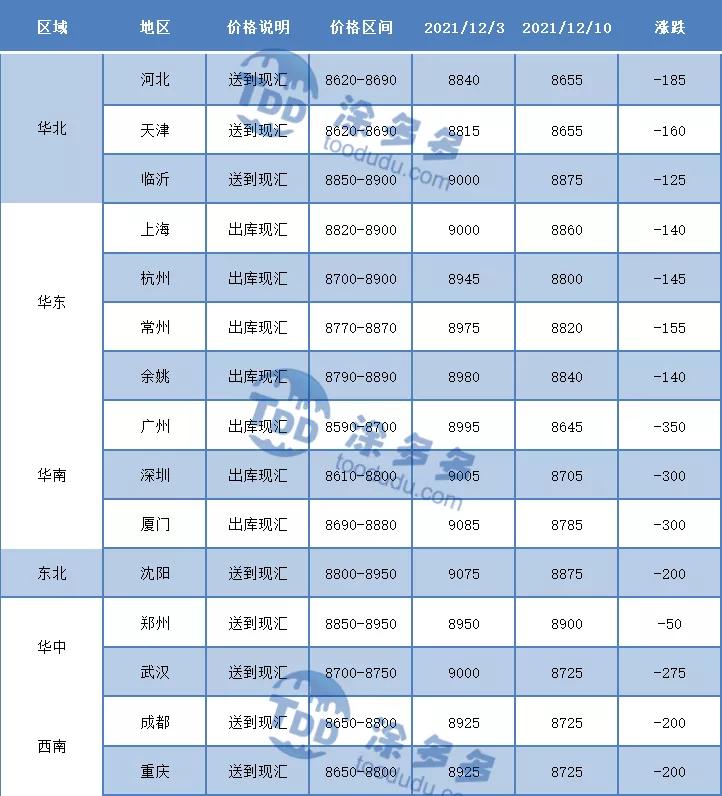

本周(2021.12.6-2021.12.10)现货方面:市场价格周内先涨后跌,综合趋势对比本周现货市场运行不佳,周一至周五各区域累计跌幅高达400元/吨。周一周二现货市场走势出现分化,现货市场价格涨跌互现。同时期货盘面有所上行后,部分PVC工厂小幅调涨,但实际一代合同签订价格仍维持前期。周一晚间降准消息发布,中国人民银行:此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点。但整体的夜盘以及周二期货盘面对此消息反馈相对理性,并未出现较大的期现价格上涨。但周一周二的期价运行在周内相对较高位置,仍旧提振现货市场心态。较好的情绪在周三戛然而止,期货下行回吐两日涨幅,现货市场也同样重心下探,PVC现货市场目前金融属性越来越强烈,因此在期价下行后点价货源出现优势,周内基差点价仍旧集中在400-700区间范围内。周四周五市场继续延续下跌模式,现货市场不论是上游PVC工厂还是现货场内贸易商,现货报价均纷纷下行,并且华东华南地区远期预售货源报价较低,远期货源接单并不理想。对于下游制品企业来说,目前并无囤货意向因此基本维持刚需采购,期价下行后点价成交较多,但整体采购频率维持前期。现货价格买涨不买跌的心态影响下,现货价格下行后场内现货成交较差,下游观望气氛浓厚,补货心态谨慎。综合来看周内整体估价继续呈现下跌。从估价对比来看,其中华北地区下跌125-185元/吨,华东地区下跌140-155元/吨,华南地区下跌300-350元/吨,东北地区下跌200元/吨,华中地区下跌50-275元/吨,西南地区下跌200元/吨。

期货方面: 期货PVC01合约周内期价走势同样先涨后跌,周一周二期价小幅反弹上行,但周三开始期价开始不断下行,低点周内被不断刷新。周一PVC01合约交易日内维持震荡小范围波动,上周五夜盘01合约小幅反弹,PVC01合约最高价8568,01合约减仓3865手。周二PVC01合约夜盘低开高走,但期价上行至8650上方后仍遭遇压制,周二白天交易时段内期价走势维持小幅震荡,尾盘期价略有上行01合约运行至8600上方后再次遭遇压制,01合约最高价8676,01合约减仓18104手。周三PVC01合约早盘开始后10点后,期价开始进入跳水模式,期价大幅下行空开明显。下行至最低位8286后进入低位整理阶段。01合约增仓2181手。周四PVC01合约全天窄幅震荡整理为主,未出现明显的上行或下跌的行情。01合约减仓66070手,大幅减仓。周五PVC主力合约变更为05合约,其中PVC05合约夜盘继续盘内跳水走低,但期价下行至8044后出现快速反弹至尾盘结束,今日白天期价仍有上行,但下午时段期价再次走弱。05合约全天波动范围8044-8256,价差212,01合约增仓25226手,截止目前持仓245938手。01合约收盘8311,持仓148590手,01合约继续大幅减仓44379手。

2、国内主流消费地区市场分析

华北: 河北地区PVC市场周内成交不佳,下游按需采购,一口价报盘不断下行。截止周五5型料含税8600-8680元/吨送到,内蒙厂提8350-8430元/吨,高价货源询盘积极性欠佳。

华东: 常州PVC市场价格周内现货市场价格连续下行,期价偏弱下跌后应先现货商报价心态,但期价下行后点价货源具备优势。截止周五5型电石料现汇库提参考8730-8820元/吨(不含装)。点价基差维持在450-750之间。

华南: 广州地区PVC市场价格周内不断下行,期价下行后成交多以点价为主,但现货成交周内不佳,远期预售货源报价更低,基差v01+450~550。截止周五普通5型电石料现货自提主流成交暂时参考8650-8800元/吨。乙烯法价格参考范围9200-9350元/吨。

市场预期需求疲软将带动1月价格继续走低。1月报价可能继续下跌50-100美元/吨不等,但也有担忧下降更多。印度2月对中国及美国反倾销政策到期,市场多认为可能不再延续,届时印度市场竞争可能加剧,中国及美国将有更多货源流入。

台湾省台塑12月船期报价:(美元/吨)

3、PVC期现基差对比

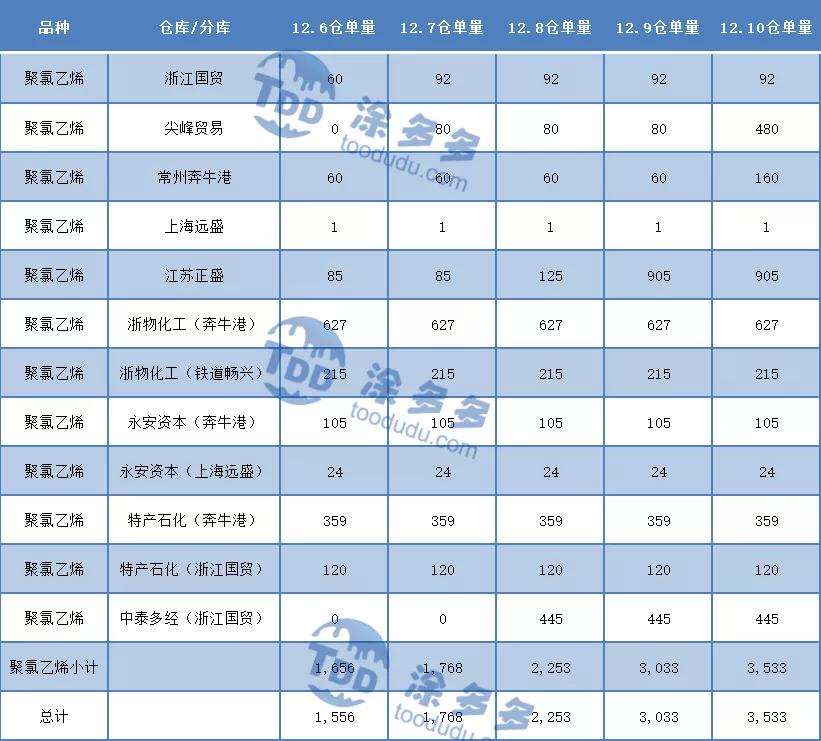

4、PVC仓单日报

5、后市预测

塑多多预测: 期货方面:PVC05合约正式取代01合约成为主力合约,但从两方合约增减仓来看,01减仓44379手05合约增仓25226手,正如昨天一样资金离场观望为主。首先我们来看PVC05合约的技术层面,布林带三轨显示开口平向,但下轨存在向上趋势,布林带中轨指标8419,下轨指标7954。但从目前的各机构显示,前20席位多单减持29512手,空单减持17641手。目前点位下操作方面我们仍旧坚持观望为主,并且临近周末基本面偏弱的情况下,我们建议谨慎介入盘面进行多空操作。但对于05合约来讲对于前期持有空单的仓位可逢低获利了结。现货方面:电石价格继续下行,进一步降低对PVC现货成本的支撑,上游PVC生产企业目前开工负荷变化较小,稳定的供应对应需求的弱势,现货价格在回归供需后,近期偏弱的现货市场给上游PVC工厂带来较大的销售压力,部分企业库存小幅增加。并且华东华南地区远期预售并不理想,从下游制品企业心态来看,并不愿意接收较多的现货,或建立现货原料库存,多刚需采购维持正常的生产为主。北方地区需求进一步下降,并且随着冬奥会的临近,进入1月份后部分地区或有文件限定部分企业开工,主要集中在河北一带,但具体是否涉及PVC下游企业仍待明确规定。期现基差方面来看目前以华东为例仍旧维持在494,对比去年基差仍旧较大,期现的趋同性方面考虑现货市场仍存下行风险。随着01合约的结束,仓单日渐增多截止12月10日注册仓单3533手,折合现货17665吨不容小觑。综合来看目前政策面并未有消息导向,因此现货市场价格仍旧面临下行压力,12月份偏弱格局或难改变,但下行幅度仍旧看目前氯碱企业综合利润以及05合约是否会受到资金关注。

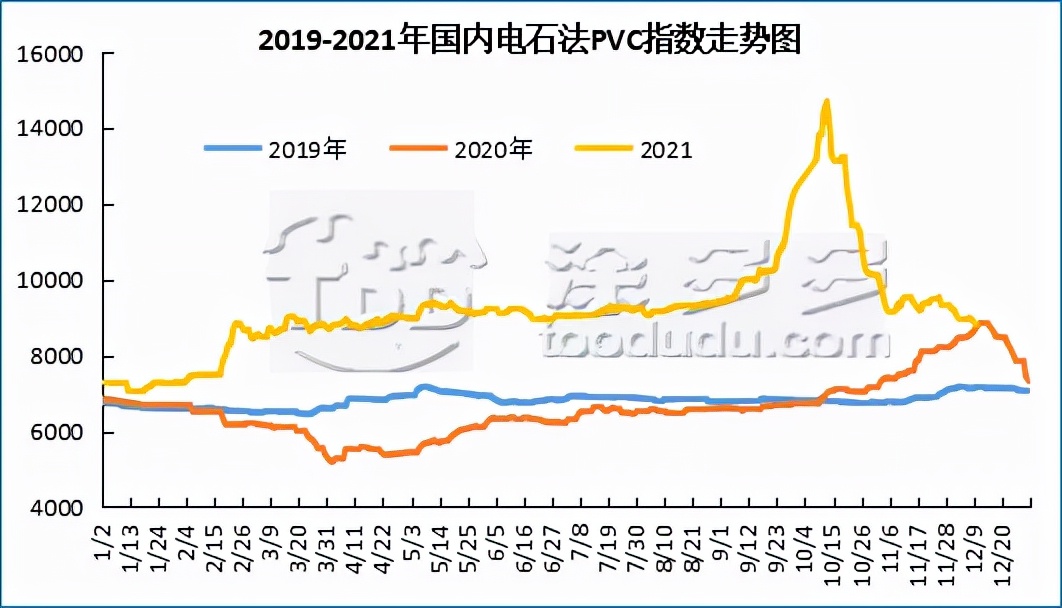

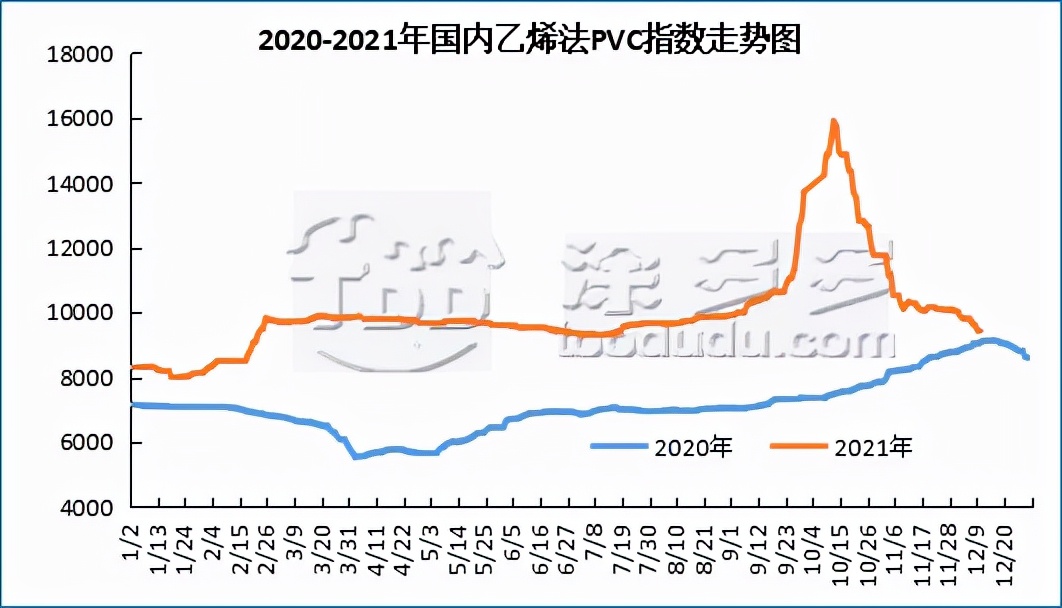

6、国内PVC指数

据涂多多数据测算,12月10日国内电石法PVC现货指数为8777.15,跌44.08,幅度0.5%。乙烯法PVC现货指数为9429.76,跌0.53,幅度0.006%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差652.61。

7、本周PVC(粉)市场价格

单位:元/吨

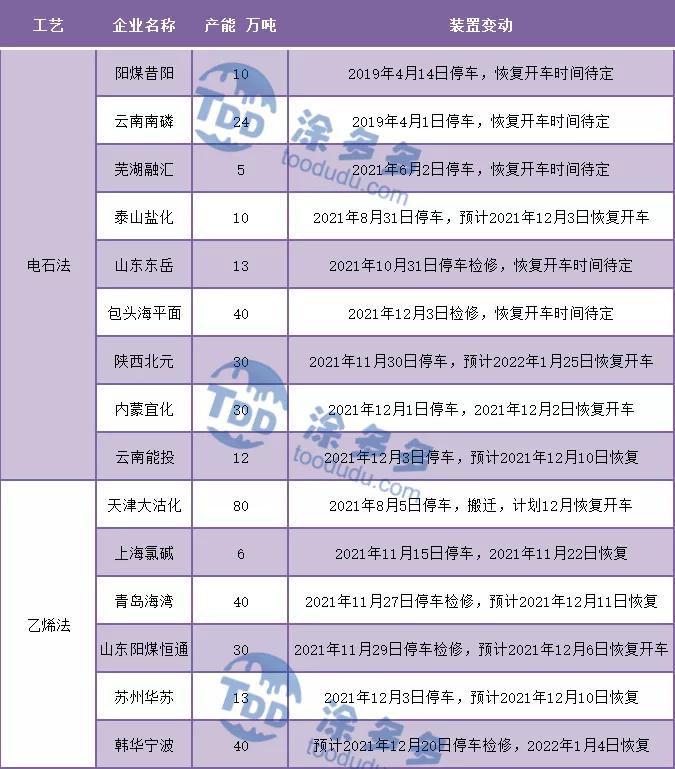

8、本周生产企业装置情况一览表

二、PVC糊树脂

1、本周PVC(糊树脂)市场分析

本周(2021.12.6-2021.12.10)周内PVC糊树脂价格运行稳定。大盘料下游市场情绪不佳,刚需采购为主。手套料市场订单尚可,但下游部分产品市场接货能力较差,周内糊树脂市场成交不佳。市场价格方面:PVC糊树脂大盘料价格10300-11700元/吨,手套料送到价格11000-12600元/吨,实际成交价格偏低。

塑多多后市预测:供应面来看,本周PVC糊树脂开工率较上周提升11.7%,企业检修装置减少,产量增加1740吨,市场供应有所恢复。成本面电石价格持续下跌,成本支撑不足;临近冬季需求淡季,大盘料下游刚需采购为主,手套料尚可。预计短期PVC糊树脂价格持大稳小动。

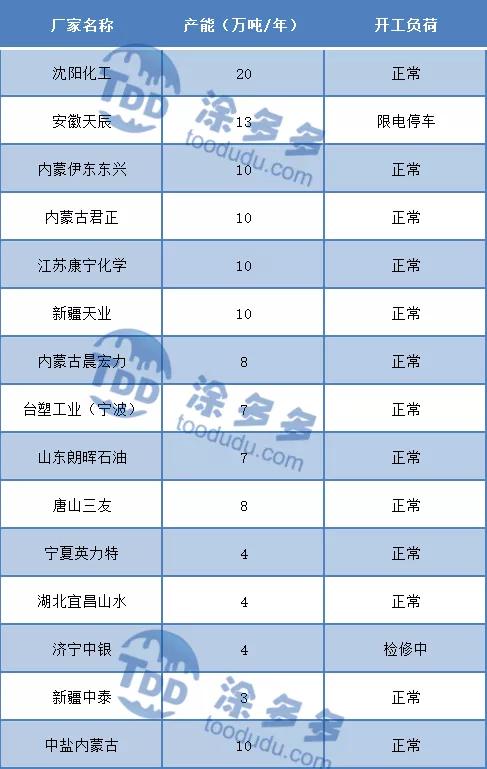

2、本周PVC糊树脂厂家开工统计

本周(2021.12.6-2021.12.10)PVC糊树脂企业开工率在52.48%。阳煤集团昔阳化工有限责任公司PVC糊树脂装置(10万吨/年)2018年4月19日开始检修,2021年2月21日VCM卸车成功,开车时间继续推迟;四川新金路集团股份有限公司PVC糊树脂装置(2万吨/年)预计2022年投入生产2万吨手套料。

滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,原料尚未到位,暂未生产。济宁中银化工有限公司PVC糊树脂装置(4万吨/年)9月1日停车,开车时间待定;安徽天辰PVC糊树脂装置(13万吨/年)10月18日限电停车,开车时间待定。

三、相关氯碱产品重点解析

1、电石

本周(2021.12.6-2021.12.10)周内国内电石价格下跌,各区域累计跌幅在50-150元/吨。周一至周三,电石价格接连下调,周四市场谨慎,各区域价格未做出调整,周五个别地区价格跟跌。上游兰炭市场价格周内大稳小动,陕西地区价格稍作调整;下游PVC电石法价格持续下跌,BDO企业整体开工偏低,对电石需求较前期减少,醋酸乙烯市场处于消费淡季略显清淡,对电石维持刚需采购。周内下游氯碱企业采购积极,部分地区到货充足,对电石压价力度提升,迫于下游压力电石价格下调。从接收价格来看,河北地区接货价格在5290-5315元/吨;陕西北元接货价格在4930元/吨;河南地区接货价格在5250-5350元/吨;山东地区接货价格在5280-5500元/吨;东北地区接货价格在5170-5330元/吨;山西地区自提价格在4700-4800元/吨。

2、烧碱

国内烧碱指数:据涂多多数据测算,12月10日国内烧碱现货指数为2873,跌57.3,幅度1.9%,本周国内烧碱现货价格下行。

3、原油

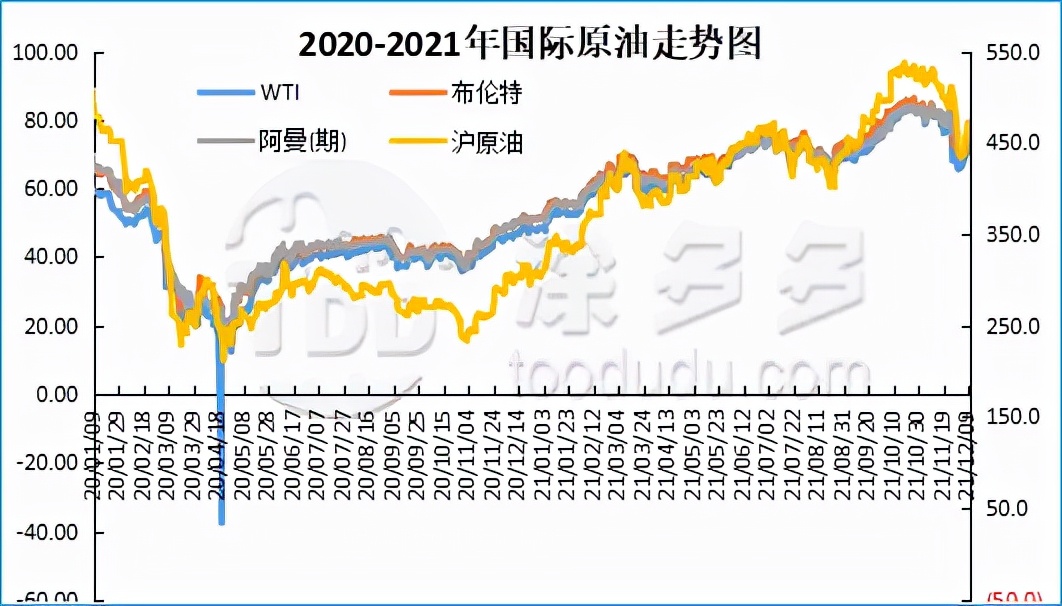

国际原油期货收低,结束了连续三个交易日的涨势,因全球部分地区采取限制措施以遏制奥密克戎变异病毒的传播,这被认为对能源需求和原油价格造成了一些压力。纽约商交所(NYMEX)明年1月份交割的WTI原油期货结算价下跌1.42美元或2%,至70.94美元/桶。伦敦洲际交易所(ICE)明年2月份交割的全球基准布伦特原油期货结算价下跌1.40美元或约1.9%,至74.42美元/桶。周四的下跌是布伦特原油自12月1日以来的首次下跌。

挪威雷斯塔能源公司的高级石油市场分析师LouiseDickson在每日市场评论中表示,尽管有消息称,该变异病毒对石油需求的破坏性可能不像最初担心的那样大,但全球越来越多的国家正在重新实施限制和其他措施,以遏制病例数量的攀升。这引发了“对全球市场可能受到不利影响的担忧,并因此造成油价下跌的环境。”不过,BioNTech和辉瑞表示,接种三剂其新冠疫苗可以对奥密克戎变异病毒起到中和作用,这一消息提振了市场。奥密克戎变异病毒的出现导致布伦特原油价格在11月25日-12月1日暴跌16%。本周已收复逾一半跌幅,但分析师表示,在奥密克戎变异病毒的影响更加明朗之前,进一步回升空间可能有限。据彭博社报道,日本的一项研究发现,新冠变异毒株奥密克戎的传染性是德尔塔毒株的4.2倍。京都大学(KyotoUniversity)卫生和环境科学教授西浦博(HiroshiNishiura)在日本厚生劳动省一次会议上公布的这份研究报告中称∶“奥密克戎毒株的传染性更强,而且更能够逃逸自然形成以及通过接种疫苗形成的免疫力。”他的研究还没有经过同行评审,不过他是全球数百名研究这种新毒株、以确定目前的疫苗是否有效的科学家之一。

四、本周PVC厂开工率统计

本周(2021.12.6-2021.12.10)PVC生产企业开工率在75.48%,环比增加0.01%,同比减少4.60%;其中电石法在78.99%,环比增加0.23%,同比减少6.14%;乙烯法在63.52%,环比减少0.63%,同比减少5.30%。

五、国际市场价格分析

1、本周国际VCM市场价格

国际VCM: 12月9日:CFR远东跌、CFR东南亚稳定,FOB西北欧跌30,FAS休斯顿跌50。

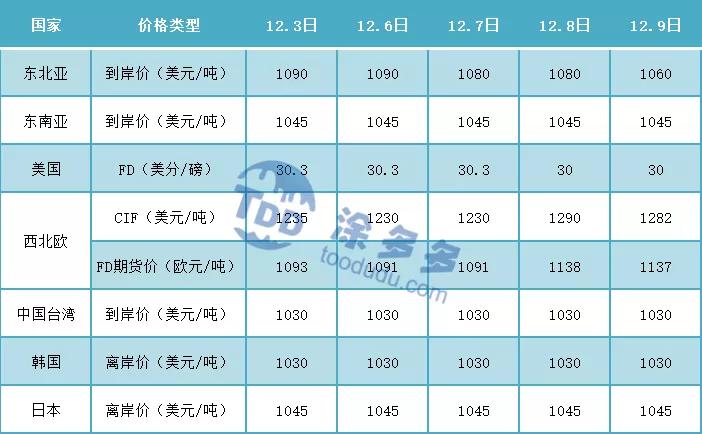

2、本周国际PVC市场价格

国际PVC: 12月9日:CFR远东跌50,CFR东南亚跌70,FD西北欧(期货)稳定,FD西北欧跌50,FAS休斯敦跌150,CFR印度的40,德国、荷兰、意大利、法国、西班牙、英国稳定。

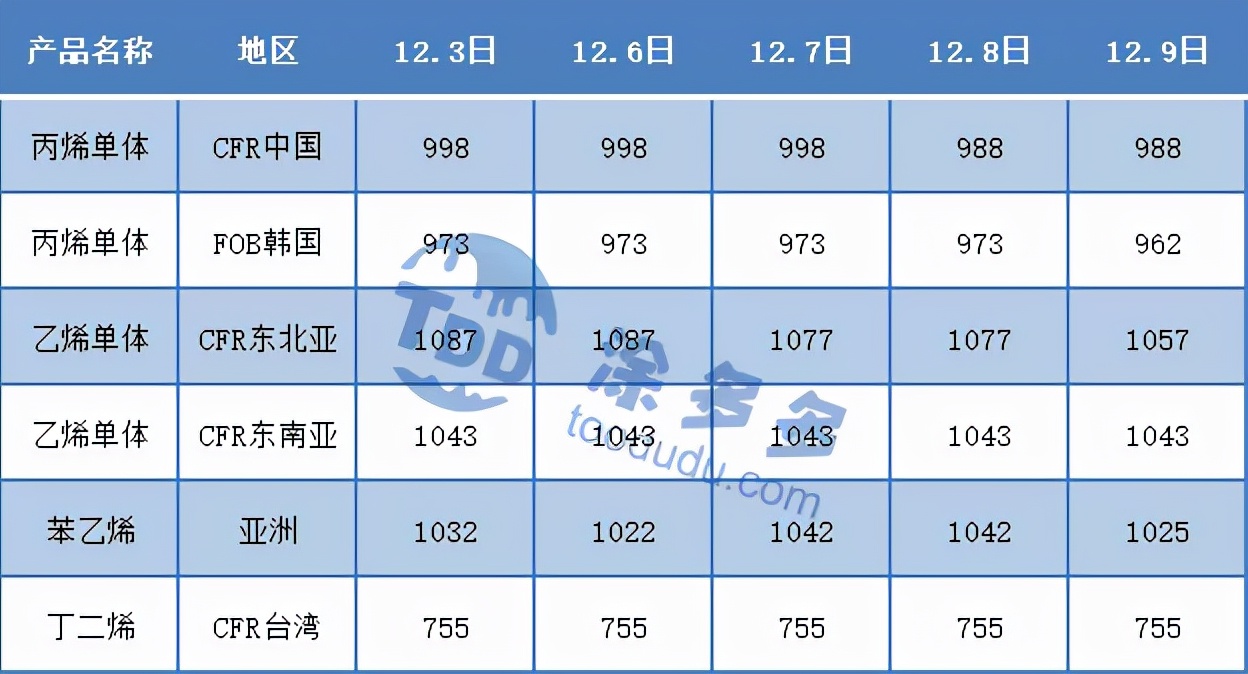

3、本周单体价格一览表

4、本周乙烯价格一览表

六、持仓龙虎榜(12月10日)