作者: 吴兰

作为一家专注于服务温州本地中小企业的P2P网络借贷平台——温商贷,在产品上线三年中,业绩有了高速增长,不断得到业内与投资者的认可。相比较于含着“金汤钥”出生的P2P平台,温商贷一直不断致力于提高品牌背书。去年8年份温商贷成为新三板挂牌上市企业温州瓷爵士科技股份有限公司全资子公司,成为具备“上市公司”背景平台。

同时,为符合《征求意见稿》相关“网络借贷信息中介机构不得以任何形式代出借人行使决策”规定,今年2月,温商贷正式关闭活期理财项目。尽管温商贷在力图提高品牌背书与符合监管政策,但在高速发展背后,仍存在一定问题。

笔者通过观察发现,温商贷存在房地产抵押信息披露差,项目透明度低以及相关数据难以证实等问题,同时涉嫌“项目拆标”政策风险。

注册资本:10000万

所处城市:浙江温州

累计成交额:89亿6113万(截止2016年3月20日)

累计注册用户数:128万人(截止2016年3月20日)

资金是否托管:无

一、产品设计单一,预计收益处于中上水平 涉嫌拆标行为

据温商贷官网显示,目前温商贷在关闭活期理财项目之后,目前仅有四款在售理财产品,分别是“新手标”、“转贷宝”、“温商宝”与“债权转让”。其中“新手标”与“转贷宝”收益率约10%;“温商宝”与“债权转让”收益率约12%—15%。据平台报告2015年平均收益约14%,总体收益处中上水平。产品设计单一,主要为抵押*款贷**为主。根据温商贷近期信息披露,温商贷将开展车贷业务,在一定程度上增加产品设计种类。

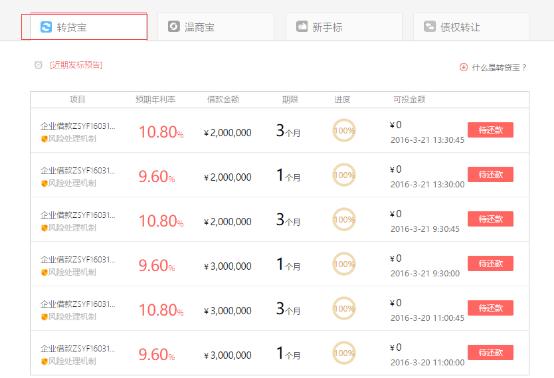

图1、温商贷3月21日“转贷宝”标的

图2:温商贷3月21日“温商宝”标的

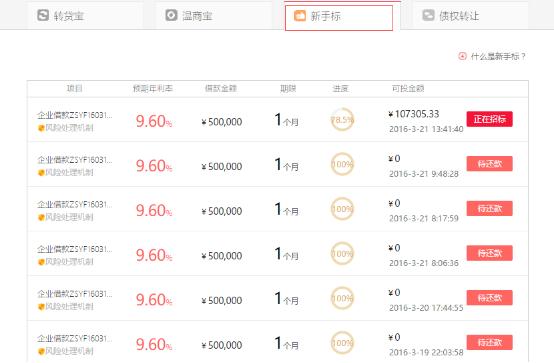

图3:温商贷3月21日“新手标”标的

图4、温商贷上图相关标的借款人信息

笔者通过对温商宝平台观察发现,该平台存在严重的拆标行为,如图1中3月21日的“转贷宝”、“温商宝”、“新手标”3款理财产品中,所发的18个项目标均为统一的借款人信息(见图4)。

从时间上看,项目标发出的时间也很相近,时间相差不超过6个小时;同时“新手标”的期限均为1个月,“转贷宝”期限分别为1个月与3个月,“温商宝”期限为6个月与12个月。同一时间标的,同一借款期限为何设立标的多达18个,涉嫌明显的期限拆标与金额拆标行为。

二、信息披露较差,风控是否严格以及相关数据存疑

据温商贷平台信息显示,温商贷具备完善的风控体系,严格控制3%的优质资源标,同时与中国农业银行以及光大银行设立亿元风险流动准备金,保障投资人信息安全。一旦平台发生逾期等,平台将使用风险备用金垫付与第三方机构回购。

平台目前信息披露主要通过月报以及年报形式,信息披露较为及时。

笔者通过平台发现,温商贷信息披露较差。借款人信息均较模糊,相关资产描述并无也不是很清晰,并未明确借款用途,具体抵押产品等。如上述标的中,根据披露的借款人,并未明确具体抵押产品,仅由资产描述给予资产评估,透明度较低。

同时3月21日针对借款人“张某某”的所发的“新手标”、“温商宝”、“转让宝”等18款理财产品,总计金额达3100万,而公司注册资本仅为1000万,在未有具体借款人信息披露前提下,笔者感到担心。目前相关合法合规审核由北京德恒(温州)律师事务所审核,具备相关法律建议。

同时在月报以及年报中,披露的数据有限,如在多数月报以及年报中未披露最大单户借款余额占比以及最大10户借款余额占比等,在2016年披露的数据中,最大单户借款余额占比与最大十户借款余额占比数据存有疑问,难道十大单户借款金额均在1.3%左右?

三、“上市”公司背景 信用背书提高

2015年8月温商贷成为新三板挂牌上市公司温州瓷爵士科技股份有限公司全资子公司,成为上市系公司背景平台。尽管品牌背书提高,但笔者发现瓷爵士科技股份有限公司挂牌新三板之后,股价表现一般,从财务报表中看出,2013年12月份,瓷爵士净利润处于亏损状态,2015年6月净利润为31万元,现金流总体宽裕。

同时,温商贷法人去年也发生变更,由胡奇丰变更为卢成堆,卢曾被评为浙江省创业之星与全国大学生典范。副总裁*克王**以及COO陈冬和等高管均有长期金融行业从业经验,具备专业风控知识,企业团队管理经验丰富。

以上文字仅代表作者个人观点,并不代表金评媒立场,禁止转载。