(报告出品方/作者:国泰君安证券,段海峰、李旋坤)

1. 行业龙头布局全产业链,产品性能达国际领先

1.1. 超高分子量聚乙烯纤维行业龙头,全面布局防护领域

超高分子量聚乙烯纤维是世界上比强度和比模量最高的纤维,国际公 认三大高性能纤维之一。具有超高强度、超高模量、低密度、耐磨损、 耐低温、耐紫外线、抗屏蔽、柔韧性好、冲击能量吸收高及耐强酸、 强碱、化学腐蚀等众多的优异性能,被广泛应用于军事装备、海洋产 业、安全防护、体育器械等领域。

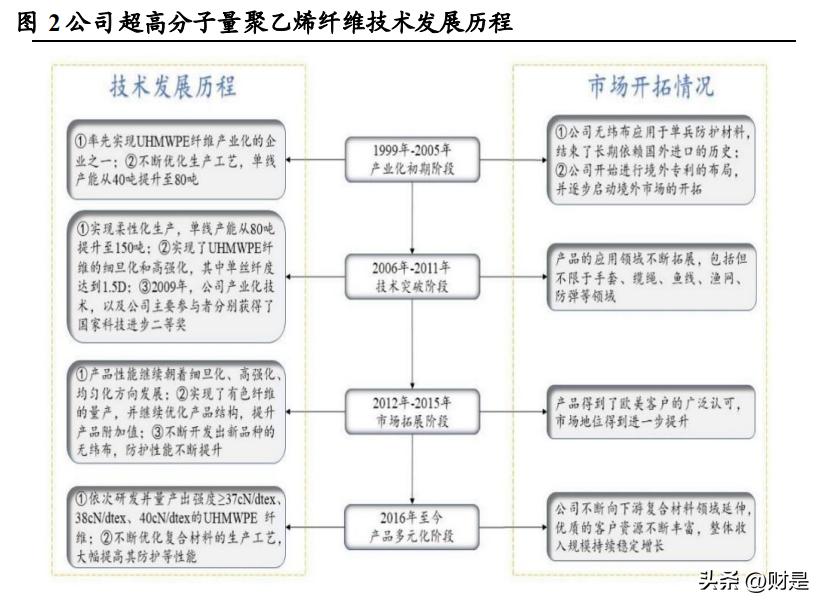

公司深耕超高分子量聚乙烯领域,行业地位较高。截至2021年底,公 司取得 65 项国内外专利,其中 49 项为发明专利,曾获国家科学技术进 步二等奖。2017 年起公司担任中国化学纤维工业协会下属超高分子量 聚乙烯纤维分会副会长单位,曾主持、参与制订共计 10 项技术标准。 中国化学纤维工业协会排名显示公司产能位于国内第一梯队,2019 至 2020 年均列第三位,2021 年为第二位。

同时实现超高分子量聚乙烯纤维及其复合材料规模化生产,全面布局 防护领域。公司主要产品包括超高分子量聚乙烯纤维及其复合材料, 其中复合材料分为无纬布和防弹制品两大类。超高分子量聚乙烯纤维 是制作无纬布的主要原材料;无纬布分为软质和硬质两种,软质无纬 布用于制作防弹衣,硬质无纬布用于制作防弹插板、防弹头盔等。从 纤维到制品,产品结构完整,制品溢价能力更高。

1.2. 对标国际高端实现进口替代,产品性能国内领先

1.2.1. 对标海外龙头,实现进口替代

从无到有,打破海外垄断。海外龙头公司荷兰帝斯曼、美国霍尼韦尔、 日本东洋纺等率先掌握制备核心技术,采用*锁封**技术、操纵价格等手 段垄断国际市场并在防弹及海洋医疗等高端领域限制我国进口。公司 与东华大学等单位攻克了高强高模聚乙烯纤维及其连续无纬布制备的 一系列关键技术,首先建立了从纤维制备到军警用防弹防护装备生产 的完整产业化体系,使我国成为全球第四个掌握全套超高分子量聚乙 烯纤维产业化技术的国家。

从有到优,实现进口替代。公司产品达国际同类水平,目前性能已对 标海外龙头企业主流产品,丰富的产品种类实现了在缆绳、安全防护 和防弹衣等领域的进口替代。公司产品进步巨大,现阶段最新产品的 断裂强度相比 2009 年提高 30%以上,同益中 1,600D 的一束丝在 2009 年 能够吊起体重 40 多公斤的初中生,2020 年同样纤度的一束丝可以吊起 体重 70 多公斤的成人。在防弹制品领域公司部分产品已批量列装*警武** 和陆军部队,开启了国内超高分子量聚乙烯纤维材质防弹衣的换装。 公司同等级产品自 2005 年研发成功并投放市场以来,国外龙头企业荷 兰帝斯曼的 SK75 产品售价已下降 50%以上。

单丝纤度不断突破,缩小与国际领先差距。公司对超高分子量聚乙烯 纤维生产线进行改良,突破了单丝细化的技术瓶颈,提高材料物理性 能,拓展下游应用场景。荷兰帝斯曼公司单丝纤度为 0.8D,公司产品 从 2009 年的 3.0D 到 2017 年可达 0.95D,不断缩小差距。单丝纤度更细 有利于增加丝的层状结构,减小体积的同时提高下游无纬布与防弹制 品的强度,为国产高端产品替代海外龙头提供重要支撑。

1.2.2. 产品性能国内领先,高端材料一枝独秀

超高分子量聚乙烯纤维产品和复合材料主要性能指标均位于国内领先 地位。复合材料方面,公司在软质、硬质防护产品齐全且防护面密度 均处同业领先。防弹衣和防弹头盔在“警盾-2019”防护装备公开比测 活动分获第一名和第二名;B 类防刺衣在“警盾-2020”警用防刺服挑 战赛中重量、厚度和柔软度 3 个指标均获得第一名。

公司具有柔性化生产能力,产品规格丰富。同一纤维生产线上实现从 细旦到粗旦(5-6,000D)、从常规纤维到有色纤维,以及不同强度指标 的超高分子量聚乙烯纤维规模化生产能力。无纬布生产线上可规模化 生产不同面密度(15-300g/ m²)、从软质到硬质等不同用途的防弹无纬 布。丰富产品架构,提高行业壁垒。

产品呈高端化趋势,国际市场成绩亮眼。工信部发布的《重点新材料 首批次应用示范指导目录(2019 年版)》规定超高强型超高分子量聚乙 烯纤维为断裂强度≥36cN/dtex,初始模量 1,300-1,800cN/dtex,断裂 伸长率 2-3%。2018 年至 2020 年,公司超高强型纤维产能扩张,占比呈 上升趋势。根据中国化学纤维工业协会统计,2020 年公司产能约占国 内份额 11.29%,出口金额占比却高达 24.04%。

2. 市场需求潜在增长,行业供需缺口大

2.1. 需求端:应用场景日益广泛,市场规模稳健增长

2.1.1. 下游应用场景丰富,性能提升扩展空间

作为军民两用的新材料,超高分子量聚乙烯纤维下游应用场景日益丰 富。一方面作为现代国防必不可少的战略物资,随着产业技术水平的 持续提升,军事装备、海洋产业等中高端领域的需求日益增长;另一 方面,随着超高分子量聚乙烯纤维产业化的全面开展,产品产能提高 价格下降,有望向家纺、体育器材等一般产业领域延伸,释放需求量 大、稳定性好的民用市场潜力。

超高分子量聚乙烯纤维的性能仍有较大提升空间。应力作用下易蠕变 等弱点限制了超高分子量聚乙烯纤维及其绳缆制品在大型海洋钻井平 台、海洋油气、矿产资源开发工程等领域的应用。国际领先水平的荷 兰帝斯曼 2012 年生产的 DM20 产品在室温和 10%断裂载荷下每年蠕变约 0.03%也仍有很大提升空间。强度方面,到达 78.9cN/dtex 的理论断裂 强度前,超高分子量聚乙烯纤维性能预期随工艺水平继续提高,拓展 更多应用场景。

2.1.2. 全球市场细分领域需求扩张,规模预期持续增长

防弹类纺织品全球市场规模扩张,我国国防需求驱动增长。全球范围, 由于地区发展不平衡和局部冲突的进一步加剧,特别是“9.11”事件以 后,全球范围反恐形势日益严峻,急需大量的个体防护装备。根据 GVR 的统计,欧洲北美等主要市场预期稳健增长,亚洲市场将高速增 长。国内,根据英国 IHS 简氏防务预算,2020 年中国国防预算将比 2010 年增加一倍,达到 2,330 亿美元。军备水平提高驱动重要战略物资 超高分子量聚乙烯纤维的需求。预计 2025 年全球防弹类纺织品超高分 子量聚乙烯纤维需求量将超 10 万吨;前瞻产业研究院预计 2025 年中国军事装备用超高分子量聚乙烯纤维需求量将达到 2.50 万吨。

海洋产业领域,超高分子量聚乙烯纤维逐渐替代传统材料。超高分子 量聚乙烯纤维相对传统材料具有密度低、强度高、耐光性强、化学稳 定性好和纤度高等优异特性。在墨西哥湾等海洋石油移动平台、固定 平台和单点系泊工程中成为海上用绳缆、船舶系留绳、远洋渔网和海 上养殖网箱等的主要材料。国外海事部门已出台相关政策,要求出海 船只至少配备一条重达 100kg 的超高分子量聚乙烯纤维绳缆,以替代传 统钢绳。根据国家海洋总局数据显示,2014 年至 2021 年,中国海洋产 业生产总值呈增长趋势,2021 年达到 90,385 亿元。预计 2025 年全球海 洋产业超高分子量聚乙烯纤维需求量将超 3 万吨;前瞻产业研究院预计 我国海洋产业超高分子量聚乙烯纤维 2025 年需求量将达到 2.46 万吨。

安全防护用纺织品欧美市场稳定增长,国内需求有望上升。超高分子 量聚乙烯纤维制品相对其他材料超轻且非贯穿性伤害防护效果好,常 用于生产防割手套、防刺服、安全绳索等。全球范围内,随着安全意 识提高,法律法规和制度标准完善,安全防护用品将在各行业加深渗 透。主要市场欧美地区职业安全相关法规制度完善,高度工业化下需 求稳定增长,GVR预测2016至2025年年复合增长率达3.2%。近年来, 我国也颁布或修订了《中华人民共和国安全生产法》《个体防护装备选用规范(GB/T11651-2008)》等法律法规或行业标准。在相关法规、监 管体系逐渐完善的背景下,增长空间巨大。

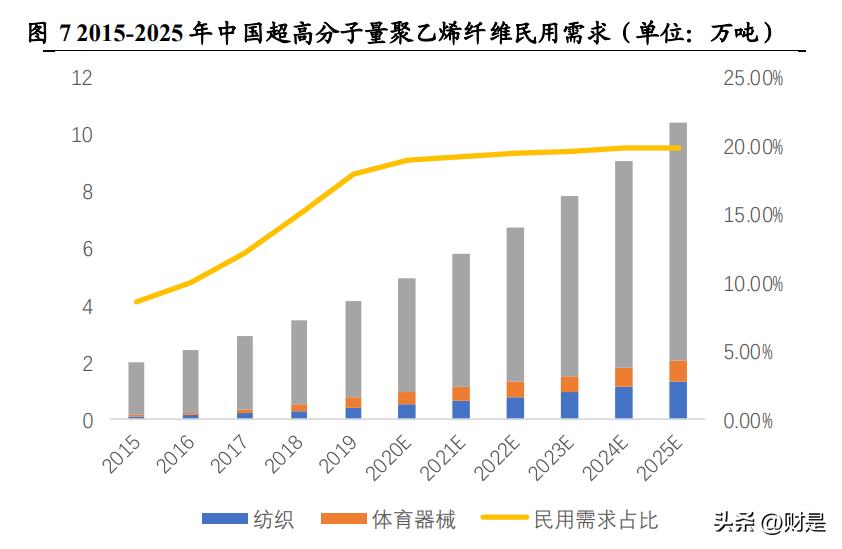

军品下沉民用,拓展纺织和体育器械领域需求预期。随着超高分子量 聚乙烯纤维产业化的发展,材料将逐步下沉民用市场,生产强度要求 较低的家纺面料等产品。前瞻产业研究院预计,中国超高分子量聚乙 烯纤维在家纺领域的应用需求年均复合增速在 15%-20%之间,至 2025 年其需求量约为 1.30 万吨。体育器械领域,随着我国全民健身,以及 国家大力支持体育事业的发展,2025 年体育器械超高分子量聚乙烯纤 维需求量占总需求量的比重上升至 9.0%以上,约为 0.75 万吨。随着国 内消费市场的逐步启动,民用超高分子量聚乙烯纤维的发展将步入快 车道,预计需求体量和占比持续提高,至 2025 年占中国市场总需求的 19.77%。

全球超高分子量聚乙烯纤维行业理论需求量持续增长,2027年全球超 高分子量聚乙烯纤维需求量将超 16 万吨。超高分子量聚乙烯纤维在欧 美等地区较早开发应用,起初复合增长率增长仅约 5%。近年,上述领 域的快速发展增加了全球市场对高强度、高性能超高分子量聚乙烯产 品的需求,据前瞻产业研究院统计,2021 年全球超高分子量聚乙烯需 求量超 10 万吨。现有应用领域集中在高端领域,未来随着产业技术发 展和成本控制需求,下游产品结构也随之调整,进一步提高对民用领 域的渗透,促进产业加速成长,预计 2027 年全球的超高分子量聚乙烯 纤维需求量将超过 16 万吨。 国内超高分子量聚乙烯市场规模预计持续增长。随着我国制造强国步 伐的不断推进,高性能纤维生产及应用技术壁垒不断攻破,我国超高 分子量聚乙烯纤维生产厂家面临极大的供货机会和良好发展机遇。根 据前瞻产业研究院统计,2015 至 2020 年,中国超高分子量聚乙烯纤维 需求量复合增长率为 19.68%;未来,2022-2027 年超高分子量聚乙烯需 求量增速将在 15%-20%之间,预计 2027 年将超过 14 万吨。

2.2. 供给端:上游厂商充分竞争,全球市场供给不足

2.2.1. 上游原材料供应充足,厂商充分竞争

上游供应商积极扩充产能,原材料供应充足稳定。UHMWPE是制作超高 分子量聚乙烯纤维的主要原材料。2021 年,全球超高分子量聚乙烯产 能 40.0 万吨,需求 36.7 万吨。市场供应商主要包括德国塞拉尼斯 (Celanese Corporation)、巴西布拉斯克(Braskem)公司、荷兰帝斯 曼公司及日本三井化学公司等。2022 年初德国1.5万吨新生产线投产, 塞拉尼斯公司 3 个工厂的总产能达 12.0 万吨,为全球产能最高的企业; 布拉斯克公司总产能约为 4.5 万吨。国内主要的生产企业有中石化燕山 石化、上海联乐化工科技有限公司、九江中科鑫星新材料有限公司、 塞拉尼斯(南京)化工有限公司等企业,合计产能约为 10.0 万吨。 相比原材料,高端纤维环节利润留存高。UHMWPE粉体仅售约2万元/吨, 而高端纤维售价却达 9 至 10 万元/吨。UHMWPE粉体的难溶特性提高了成 品纤维产业化的技术门槛,行业的关键技术在于纤维制造。高端纤维 领域尚处于供需缺口较大的卖方市场。

2.2.2. 全球市场产能持续提升,供需缺口较大

2015至 2021年全球超高分子量聚乙烯纤维产能持续提升。超高分子量 聚乙烯纤维作为防弹用品的核心原料,属于关键战略材料,需求规模 和增长空间前景良好。全球范围内,主要厂商均积极升级技术和产品, 扩建产能。2015 至 2020 年全球超高分子量聚乙烯纤维的产能不断增加, 2020 年达 6.56 万吨,初步统计 2021 年全球超高分子量聚乙烯纤维产能 将接近 7 万吨。我国超高分子量聚乙烯纤维行业企业亦不断加大投入, 2015-2021 年行业总产能明显上升,初步统计 2021年我国超高分子量聚 乙烯纤维行业总产能约达 4.30 万吨。

国内厂商整体产能利用率不足,产量增长不及产能增长。2015-2019年, 中国超高分子量聚乙烯纤维产量不断增长,受疫情影响,2020 年产量 稍有下降。中国化学纤维工业协会数据显示,2020 年我国超高分子量 聚乙烯纤维的总产量约为 2.10 万吨,产量 2kt/a 以上企业仅有 6 家。近 年来,尽管我国超高分子量聚乙烯纤维行业企业的产能较高,但是开工不足导致满负荷生产企业少。2015 至 2020 年我国产能年复合增长率 达 6.62%,产量年复合增长率仅为 2.42%。

产能持续扩张下,仍存在较大供需缺口。2015至2021年,无论全球范 围还是中国市场,行业总产能及其年复合增长率始终低于市场理论需 求。2021 年,全球市场产能接近 7 万吨,理论需求超过 10 万吨,存在 超过 3 万吨的供需缺口;中国市场 2020 年实际产量仅 2.10 万吨,理论 需求量近 6 万吨,供需缺口较大。

3. 产能释放注入动力,防弹景气助力增收

3.1. 宏观因素利好降本增利

宏观汇率变动,汇兑收益覆盖成本上升。2022年上半年,在俄乌冲突 和地缘政治动荡的背景下,能源价格持续高位震荡提高产品原材料和 出口海运成本。自 4 月下旬起,一个月内美元兑人民币汇率从 6.4 左右 贬值到 6.8 左右,二季度美元兑人民币升值达 5.7%。公司产品以出口 为主,2021 年境外营业利润占比达 60.67%,毛利率 34.73%超过境内毛 利率 5.7%。本币贬值,公司汇兑收益可观,能够覆盖成本上升。

市场需求驱动,产品利润超预期增长。全球范围内,俄乌冲突引发欧 洲市场对防护产品需求大幅增长;国际形势紧张,预期国内军方的需 求和换装速度提高,订单增长超过预期。2018 至 2021 年公司毛利率较高且稳定在 30%以上。2022 年一季度公司毛利率达 38.18%,较去年同 比增长 7%。

3.2. 公司产能逐步释放,产品量价齐升

公司业务重心逐步向差异化和高附加值的产业链下游延伸。公司主营 业务为超高分子量聚乙烯纤维及其复合材料的研发、生产及销售。将 超高强型超高分子量聚乙烯纤维进一步加工成无纬布和防弹制品后对 外销售,故超高分子量聚乙烯纤维直接对外销售数量逐年下降,主营 业务收入中,毛利率更高的复合材料营收占比逐年提高。

公司近年产能利用率高于国内行业整体水平。2020年中国超高分子量 聚乙烯理论产能达 4.30 万吨,受疫情等因素影响,实际产量仅为 2.10 万吨。公司产能利用率始终保持完全或接近完全释放,远高于行业整 体水平,有利于抢占更多市场份额,提高盈利水平。

募投项目建成投产,立足超高分子量聚乙烯纤维,无纬布带来新动力。 2020 年公司超高分子量聚乙烯纤维产能仅为 2150 吨,与海外龙头荷兰 帝斯曼的 17400 吨和国内主要竞争对手江苏九九久的 10000 吨差距较大, 居国内第三位。近年,公司积极扩建产能,产量有望大幅提高。超高 分子量聚乙烯纤维在建产能逐步释放,2021 年达 3320 吨,位居国内市 场第二名,2024 年产能预计达 5560 吨,为公司营收增长提供稳健支撑。 在建产能全部投产后,公司高端复材产品产能也将大幅增长,2021 年 公司无纬布产能仅 300 吨,2022 年无纬布产能预计达 800 吨,2024 年 全部释放后无纬布产能预计达 2800 吨,下游产品产能的扩张有望为公 司营收带来新的增长动力。

市场需求驱动下,公司产能释放,产品量价齐升,预期营收大幅增长。 2021 年四季度公司调高产品价格 10%以上,毛利率提高,在 2022 年一 季度得到释放,归母净利润同比增长 139.59%,环比增长 171.63%。 2024 年公司在建产能全部释放后将达 2021 年产能一倍以上。预期 2024 年公司营收较 2021 年增长 80%,归母净利润翻倍。

3.3. 防弹制品高度景气,驱动稳定增长

3.3.1. 材料性能优势突出,国产可行性高

超高分子量聚乙烯纤维防弹制品性能优势突出。第一代防弹材料包括 金属、陶瓷片等材料,笨重且防弹能力较差;第二代防弹材料有芳纶 纤维(如凯夫拉)、超高分子量聚乙烯纤维等,轻便且高模高强。第二 代防弹材料中,超高分子量聚乙烯纤维力学性能较芳纶纤维更为优异, 已被用于防弹头盔和防弹衣、装甲车装甲、运钞车装甲、飞机舱内结 构件等各个领域。美国陆军内蒂克士兵装备研发中心正在研发中的一 款新型头盔,新型头盔使用超高分子量聚乙烯材料代替凯夫拉材料, 有望使头盔重量比现行版本的“先进战斗头盔”(ACH)最多减重 24%, 减轻冲击带来的非贯穿性伤害效果理想。新型头盔根据评定可挡住 9 毫 米口径*弹子**、弹片以及简易爆炸装置的破坏。 相比芳纶,超高分子量聚乙烯纤维防弹制品国产可行性高。芳纶生产 过程对仪器设备有着较高的要求,技术壁垒高、研发周期长,世界芳 纶产业集中程度较高。全球芳纶产业几乎由美国杜邦、日本帝人垄断, 2021 年两家领先厂商份额占比超过 56.23%。中国作为全球第四个掌握 全套超高分子量聚乙烯纤维产业化技术的国家,2019 至 2021 年材料产 能规模均占全球产能 60%以上,份额优势明显。

3.3.2. 防弹制品需求稳定,地缘摩擦下行业景气度持续

防弹纤维材料整体需求较大,市场规模快速增长。根据QYResearch统 计,2021 年全球防弹纤维材料市场销售额达到了 746.96 百万美元,预 计将以 7.27%的年复合增长率在 2028 年达到 1349.85百万美元。中国市 场快速增长,2021 年市场规模为 149.34 百万美元,约占全球的 19.99%, 预计 2028 年将达到 347.11 百万美元,届时全球占比将达到25.71%。在 下游细分中,人体防弹作为主要应用场景占比超 70%,预计在 2028 年 达到 1104.77 百万美元。

超高分子量聚乙烯纤维有望成为防弹纤维材料主流。超高分子量聚乙 烯纤维密度在仅为对位芳纶纤维 60%的前提下强度可达其 1.5 至 2 倍, 防弹纤维材料中目前其占比较低,仅不到 40%。随着全球厂商产能扩张、 材料耐高温性和耐蠕变性的突破,其占比预期逐步提高,实现对对位 芳纶纤维的替代。除俄罗斯和部分南美国家,全球范围内防弹制品材 料均以超高分子量聚乙烯纤维为主。 超高分子量聚乙烯纤维下游应用市场中防弹制品稳定占据主要份额。 根据《中国化工新材料产业发展报告(2018)》,欧美市场超高分子量 聚乙烯纤维下游应用领域中,防弹衣和*器武**装备占比约 70%,中国市场 下游应用则占 28%。随着安全防护和海洋工业等领域应用场景的拓展, 未来防弹制品领域份额预期会逐渐降低。但就国际市场而言,防弹衣 换装期约为 5 至 8 年,国内解放军则为 2 至 5 年,其较高的替换频率和 当下市场较大的供需缺口能够保证防弹制品领域订单的稳定供给。

地缘冲突致国际市场人体防弹装备高度景气。俄乌冲突爆发后,乌克 兰与本国 5 家制造商签订了 7 份合同,生产 138,650 件防弹头盔和 133,000 件防弹衣,总价值 33 亿格里夫纳,约合人民币 7.62 亿元。地 缘冲突也会延伸周边国家需求,亚洲和欧洲相关国家因之增加军需物 资储备。除*队军**外,全球战事周边国家约 3 亿居民也存在大量需求。 国内市场陆军和*警武**防弹衣换装需求逐步释放。2015年,我国正式开 始将超高分子量聚乙烯纤维材料用作防弹材料,并开始大批量装备武 警部队。2018 年后陆军开始陆续换装超高分子量聚乙烯纤维材质防弹 衣,2020 年招标采购 93 万套通用型防弹背心和 46.7万套加强型防弹背 心,两项合计总计约 140 万套,总预算达 134.20 亿元。合同签订后 24 个月内交付产品,替换需求旺盛。

3.3.3. 公司产品销路双重优势,占据*用军**高端市场红利

防弹衣接轨国际水平,防弹头盔有望进口替代。公司所产防弹衣上游 原料无纬布性能对标海外龙头帝斯曼,打破国外技术*锁封**,研发的 “15 *警武**特战防弹携行背心”达到国际水平。是我国防弹衣换装超高 分子量聚乙烯纤维材质的开端。防弹头盔呈轻量化趋势,英美国家以 超高分子量聚乙烯纤维为主,我国暂未换装。公司 HA792 材料(单片面密度 125g/m2)、HA894 材料制成的防弹头盔具有替代行业龙头美国 Gentex 公司的 FAST 系列的混杂防弹头盔 FAST®XP、FAST®MT等产品的基 础。3 至 4 年的预研后,我国有望更改*队军**装备标准,换装轻质头盔。

海外市场,产品性价比高,分销能力强。我国占据全球防弹衣市场份 额达 70%,2018 至 2020 年公司出口防弹衣均价 730 美元,在性能接近 的前提下低于国外厂商价格约 30%,具备较强竞争力。公司销售的主要 客户体量较大,覆盖地缘冲突重要区域,如中东、朝鲜半岛等。同时, 对海外竞争者荷兰帝斯曼的本土市场,需求潜力巨大的印度市场均有 渗透。

国内市场,产能扩张提供业务结构弹性。国内市场*队军**和*警武**换装需 求的短期释放带来大量订单,24 个月的交货要求单一厂商产能无法满 足,由各厂商分别承担。2021 年较 2020 年公司总体营业收入增长 13.91%,境内营业收入增长高达 37.80%,占比提高 12.12%。2024 年公 司防弹无纬布及制品产业化项目在建产能投产后,公司可达年产 2,000 吨防弹无纬布、50 万块防弹胸插板和 18 万顶头盔的生产能力,可进一 步消化国内换装需求订单。 国内市场短期业绩有望大幅提高。公司2022年一季度的前瞻性指标大 幅提高,且公司海外贸易多采取货到付款方式结算,因此前瞻性指标 增长源自国内订单驱动。

4. 投资分析

业务布局上,公司主要收入来源逐步过渡到利润更高的复材产品。 2018 至 2021 年期间公司的超高分子量聚乙烯纤维产品始终作为公司的 主要收入来源,占公司营业收入 50%以上,2021 年毛利率为 29.47%。 随着公司募投项目的陆续建成,利润率更高的下游复材产品产能将迎 来大幅提升,叠加无纬布和防弹制品需求逐步释放和公司高端防弹制 品的性能领先优势,2021 年毛利率高达 38.67%的复材产品有望成为公 司新的主要收入来源。

财务数据上,公司整体盈利质量高,呈稳中有升趋势。营业收入于 2021 年达 3.31 亿元,且保持较高的增长速率;归母净利润于 2021年达 0.53 亿元,2022 年有望突破 1.31 亿元。销售毛利率维持在 30%-40%的 区间,稳中有升,并有望在 2022 年开始迎来爆发,突破 40%。净利率 从 2018 年起持续增长,2020 年达到 20.12%,2021 年受成本影响暂有回 落,但 2022 年有望强势上扬至接近 30%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站