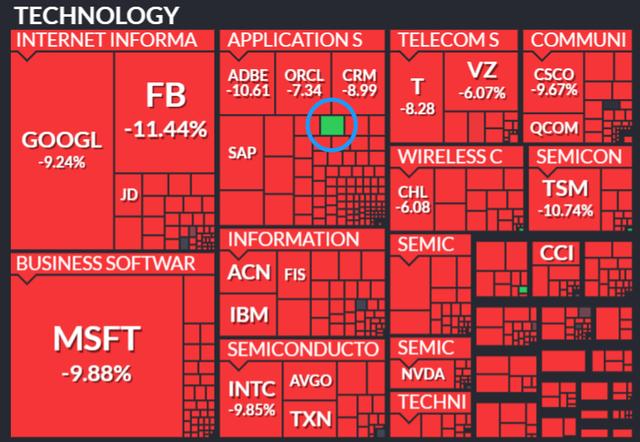

Facebook在4月24日宣布即将推出新产品视频会议软件Messenger Rooms供用户免费使用,原本股价上涨 6%的股价倒跌 6%,#Zoom市值蒸发58亿美元# 。此前Zoom曾因远程办公需求激增,而在美股暴跌时期逆风上涨50%。Zoom不大不小也是个独角兽,上个月乘着新冠疫情的顺风车用户直飙3亿,不过在巨头Facebook面前照样是个一碰就倒地哇哇哭的孩子。

此前的美股万红(跌)丛中一点绿(涨)

从to VC到to BAT

前段时间的瑞幸事件给18年起本就遇冷的to VC模式再泼一盆冰水,但是早在事件发生以前,中国业内就已经有一种被戏称为to BAT的模式了,说的是当前中国很多互联网创业公司的目标已经不再把上市当成目标,而把被百度Baidu、#阿里#Alibaba、腾讯Tencent收购当作创业成功的标志,可见寡头公司们就像是座陡峭的大山,现在很多的小公司连翻都不想翻了,毕竟分分钟要是巨头自己入场就可能成为碾压级别的对手,。

BAT生态

范冰在《增长黑客实战》中曾经提到了格瓦拉和美团旗下的猫眼电影的一场争夺战。在订购电影票领域,格瓦拉入场更早,但猫眼电影却后发制人,靠着价格优势迅速抢夺了超过60%的市场份额。 并非猫眼电影的产品维度做得更好,而是商业层面上两者的处境悬殊。当时猫眼背后是美团的补贴,这使它可以持续较长一段时间用价格优势来吸引价格敏感型用户。书里这段话给我印象很深刻:

与他们对垒的并非一家有进攻野心的公司,而是更大盈利机器中的一颗淡定运转的齿轮,静静地扮演着获客渠道的角色,觊觎着有朝一日摇身一变成为市场主角。

美团可以暂时不需要猫眼本身盈利,只要能引流,美团就能从别的地方把补贴的费用赚回来,而格拉瓦却不行,如果自身不赚钱那么就难以支撑。也无怪乎创业公司对于和BAT们对垒毫无信心,选择*身卖**“敌营”了。要我可能也想这样,我没有梦想,能做创业失败套现15亿的富婆胡玮炜,或者是拿着1亿净身出户的#李国庆#就已经很知足了。

产品类型很重要

所以对于小企业而言,大企业利用规模化效实施跟随策略,真的是不可挡的吗?也不用这么悲观,凡事还得分情况分析。产品的类型很重要,工具型产品和社区型产品往往截然不同的两种命运。而Zoom很不幸就是这么一个偏向工具型的产品,所以Facebook刚入场市场就已反应强烈了。

大众点评为什么要把首页改成用户内容信息流?为什么从网易云音乐到美图秀秀,几乎所有app都在努力搞社区内容建设?因为哪怕是3亿用户的类工具型Zoom,盈利能力也未必有一个3000万用户的社区型产品强。

大众点评首页的用户内容信息流

变现能力和用户规模不成正比,这是工具类产品的痛点,这里不妨品品墨迹天气在赚钱上到底能有多局限就知道了。其背后是工具类产品的用户粘性不强,可替代性高,所以商业道路走得艰难的普遍现实。并且这种工具型产品的沼泽,连互联网的大佬们也在挣扎。

#淘宝#这两年的很多改变,例如最近很火的淘宝电商直播,以及持续好几年在推进的微淘板块等功能,都是为了丰富其社区性质,不让淘宝沦为商品搜索工具。还有#支付宝#,哪怕是强大如微信支付和支付宝这样的持稀有牌照上岗的支付工具类产品,当最近央行数字化货币出来了,大家仍然会对于第三方支付软件的前路感到迷茫,统合还是衰败近日里议论纷纷。

好在大佬目光长远,早早就已经在搞转型了,送上我的respect。都无需仔细分析内容板块的改变,单从slogan的转变就可以看出来了,2017年的“支付就用支付宝”变到如今的“生活好,支付宝”,可谓是将支付宝想从工具转变的强烈愿望述说得淋漓尽致了。

支付宝2017年的口号

支付宝2019年更改的口号

敢问路在何方

对于偏向工具型的产品来讲,倘若不能成为Microsoft或者Adobe这样的专业化的全民级恰饭工具,目前有种2种*局破**的思路,一种是搞服务,一种就是搞社交。这几年很多的工具类软件都会做cloud服务,比如笔者在用的Bear熊掌记app就是这样,每个月我所为之付费的,是能够在三个设备端之间同步的服务。再比如,比起微信,笔者更喜欢用支付宝支付的原因是:我还有树要种、还有鸡要喂。

不说了,去喂鸡了

感谢您的阅读,期待您的关注