图1 PMI指数变化情况

1、PMI数据:10月份PMI指数为49.2,数据较上月的50.1大幅下滑,不及预期,再次回落到荣枯线以下。

拆分观察:生产指数本月为49.6,较上月的51.5大幅下滑;新订单指数48.1,较上月的49.8大幅下滑;产成品库存指数为48,较上月的47.3出现大幅回升;新出口订单指数本月47.6,较上月的47出现回升;在手订单指数本月43.9,较上月的44.1出现下滑。

分拆来说,10月份的生产表现得非常差劲,生产指数出现了大幅度下滑,主要原因是由于疫情再次爆发导致了很多地区的停摆。另外,疫情不仅对生产产生了影响,还对需求产生了不利,我们看到新订单指数出现了大幅下滑而产成品库存指数出现了回升,这是由于需求不足的情况下导致的企业被动补库存结果。海外需求本月表现的也不佳,只是略有回升,回升的主要逻辑是由于12月份的圣诞季需求带动,但显然需求的力度不甚足够,这预示着外需未来也不会有所表现。值得注意的是,从业人员指数本月仅为48.3,再次出现下滑并且依旧在荣枯线以下,这也预示着潜在失业率比较高。

图2-1 M2变化情况

图2-2 M1变化情况

2.货币数据:10份 M2为261.29万亿元(上月为262.66),同比增长11.8%,增幅较上月的12.1%出现放缓,市场预期12%,略有不及预期,环比下滑0.52%。M1同比增速为5.8%,增速较上月出现下滑。

目前央行在流动性上依旧保持了极大的宽松,但本月我们看到基建的支持力度开始有所边际放缓,所以导致了M1速度也略有放缓。而结合下方的金融数据可知,由于信贷需求持续低迷因此导致了M2也出现了一定的拖累。总的来说,流动性陷阱的问题依旧没有解决。

图3 PPI指数变化情况

3.PPI数据:10月份PPI数据98.7,同比下滑1.3%,不及IFind一致预期的-1.17%,环比上涨0.2%。

生产资料价格下降2.5%,影响工业生产者出厂价格总水平下降约1.81个百分点。分拆重要行业观察:煤炭开采和洗选业同比下滑16.5%,较上月的-2.67%出现加速下滑;石油和天然气开采业同比上涨21%,较上月的31.14%出现放缓;黑色金属矿采选业同比下滑18.9%,较上月的-25.1%出现收窄;有色金属矿采选业同比上涨4.4%,较上月的3.93%略有加速;石油、煤炭及其他燃料加工业同比涨8.6%,较上月的17.22%出现放缓;化学原料和化学制品制造业同比下滑4.4%,较上月的0.99%出现放缓;黑色金属冶炼和压延加工业同比下滑21.1%,较上月的-18.03%出现扩大;化学纤维制造业同比下滑1.1%,较上月的3.08%出现下滑;有色金属冶炼和压延加工业同比下滑7.8%,较上月的-4.38%出现扩大;纺织业同比下滑-0.2%,较上月的1.45%出现放缓;造纸和纸制品业同比下滑0.5%,较上月的0.03%出现下滑。

生活资料价格上涨2.2%,影响工业生产者出厂价格总水平上涨约0.51个百分点。其中,食品价格上涨4.6%,衣着价格上涨2.5%,一般日用品价格上涨1.6%,耐用消费品价格上涨0.2%。

图4城镇固定资产投资变化情况

4.城镇固定资产投资:10月份固定资产投资50047亿元,当月同比增长4.27%。1—10月份,全国固定资产投资471459亿元,同比增长5.8%。

分产业看,第一产业投资11805亿元,同比增长1.4%;第二产业投资149287亿元,增长10.8%;第三产业投资310367亿元,增长3.7%。

重点观察行业情况:制造业投资增速(1-10月累计,下同)9.7%;电力、热力、燃气及水的生产和供应业累计增长18.9%(其中电力、热力生产和供应业增长23.3%、燃气生产业增长11.9%;水生产业增长7.6%);交通运输、仓储和邮政业投资增速累计增长6.3%(其中铁路运输业增长-1.3%、道路运输业增长3%、装卸搬运仓储业增长17.2%);水利、环境和公共设施管理业固定资产投资增速12.6%(其中水利管理业增长14.8%、公共设施管理业增长12.7%)。

进一步拆解单月数据:制造业投资增速(当月,下同)6.88%;电力、热力、燃气及水的生产和供应业投资增速26.49%(其中电力、热力生产和供应业增长36.61%、燃气生产业增长2.87%;水生产业增长3.84%);交通运输、仓储和邮政业投资增速增速8.31%(其中铁路运输业增长12.33%、道路运输业增长6.51%、搬运仓储业增长12.09%);水利、环境和公共设施管理业固定资产投资增速10.94%(其中水利管理业增长8.88%、公共设施管理业增长11.89%)。

10月份的固投没有什么亮点,基建依旧是维持了强势,基本上就是靠着基建的支撑。主要是前期专项债的资金已经开始进入了实物工作量。但展望未来,结合房地产的数据看,由于地方政府的财政压力目前较大,后续基建增速存在较大的下滑风险。而制造业的投资增速本月仅为6.88%,这是低于上个月的,主要是由于制造业企业对于未来的预期(结合下方的金融数据和上方的PMI观察)以及疫情的扰动,那么如果企业盈利没有办法出现明显改善的话,企业家的预期将会进一步悲观,未来制造业投资增速有进一步下滑风险。

房地产数据看:1-10月房地产开发投资累计增长-8.8%,较1-9月的-8%出现下滑(当月环比9月份出现了大幅下滑18.53%);住宅投资累计增长-8.3%,较1-9月的-7.5%出现下滑;办公楼投资累计增长-10.6%,较1-9月的-9.9%出现下滑;商业营业用房投资累计增长-13.5%,较1-9月的-12.2%出现下滑。

土地开发与本年购置土地面积1-10月累计下滑53%;施工面积1-10月累计同比下滑5.7%;竣工面积1-10月累计下滑18.7%;新开工施工面积1-10月累计下滑37.8%;

10月份房地产数据唯一的亮点就只有新开工和竣工数据的下滑幅度略有收窄,主要是由于政策在保民生保交楼上做了一定的倾斜,其他的数据依旧是惨不忍睹。我们看到政策端在挽救房地产上可以说是不遗余力,但效果依旧不好,整个房地产市场依旧处于一个下降通道中,房地产企业的资金流压力仍旧很大,回款不畅,我们看到商品房销售数据1-10月份累计为同比-22.3%较前值还出现了下滑扩大,这说明全社会对房地产的预期依旧没有扭转过来(包括但不限于房企的信用风险、交楼风险、房价预期)。

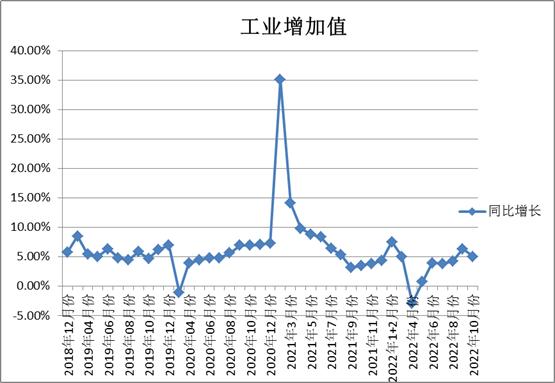

图5 工业增加值变化情况

5.10月份,规模以上工业增加值同比实际增长5.0%,略有不及预期值5.1%。从环比看,10月份,规模以上工业增加值比上月增长0.33%。1—10月份,规模以上工业增加值同比增长4.0%。

分行业观察数据, 10月份,41个大类行业中有26个行业增加值保持同比增长:煤炭开采和洗选业增加值同比增长3%,较前值的7.7%出现放缓;农副食品加工业-2%,较前值的1.5%出现放缓;石油和天然气开采业同比6.7%,较前值的4.5%出现加快;纺织业-4.2%,较前值的-1.6%出现加速;化学原料和化学制品制造业9.8%,较前值的12.1%出现放缓;医药制造业增加值同比增长1.6%,较前值的-7.5%出现加快;非金属矿物制品业3.1%%,较前值的0.8%出现加快;黑色金属冶炼和压延加工业增10.2%,较前值的10.6%略有放缓;有色金属冶炼和压延加工业增6.8%,较前值的7.8%出现放缓;通用设备制造业2%,较前值的2.3%略有放缓;专用设备制造业3%,较前值的4.9%出现放缓;汽车制造业18.7%,较前值的23.7%出现放缓;铁路、船舶、航空航天和其他运输设备制造业增长0.5%,较前值的7.6%大幅放缓;电气机械和器材制造业增16.3%,较前值的15.8%出现加快;计算机、通信和其他电子设备制造业增9.4%,较前值的10.6%出现放缓;电力、热力生产和供应业4.1%,较前值的2.2%出现加快。

10月份的生产出现了结构上的分化,广义的制造业表现得比较强势,特别是建材相关的行业诸如黑色金属冶炼和压延加工业、非金属矿物制品业等表现强势,这主要是由于基建开工项目较多对于相关行业的支撑效应。但由于房地产行业的拖累,使得建材相关行业的强势也只能是一种相对的强势。汽车制造业本月也表现得相对强势,主要是由于产业政策对于新能源汽车的足够力度支持带来的生产旺盛。另外结合出口数据看,由于海外需求处于一种结构性的旺盛状态,这也使得相关的设备制造业本月也表现的相对强势一些。但我要说的是,虽然生产是表现的比较强势的,但总体上依旧是一种弱复苏的状态,核心的压力还是来自于防疫措施的扰动。未来我们需要重点关注影响生产的扰动因素一个是疫情防控措施另一个则是地产的表现。

图7 社会消费品零售总额变化情况

表 社会消费品零售分行业变化情况

7.10月社会消费品零售总额40271亿元,同比增长-0.5%,预期值1.63%,大幅不及预期。

细分观察如上表可知,10月份整个社会零售都出现了下滑,主要原因在于:1.各地疫情使得居民无法出行,限制了线下消费(这一点可以餐饮业当月同比大幅下滑8.1%侧面印证)的开展。在疫情管控之下餐饮业的消费下滑是预期内的,但实物商品消费也出现了下滑就是大超预期了。另外我们看到长假的消费数据也不行,文旅部数据看“实现国内旅游收入 287 2.1 亿元,同比减少 26.2%,恢复至 2019 年同期的44.2%。”。2.房地产后周期的行业由于受到地产持续低迷的影响表现得也不尽人意,建筑及装潢类、家具类都出现了明显下滑。3.石油及制品类主要是由于出行的下滑以及国际油价的下滑(即价格因素)导致了数据的下滑。总体来说,今年消费成为全年经济的拖累项目已经是板上钉钉的事实了,未来消费能不能起来具有极大地不确定性,核心还是在于疫情的防控措施上。很简单的逻辑,消费起不来一个很重要的逻辑就是对收入预期的看法,这一点我用一个数据来说明问题:青年失业率(16-24岁)10月份为17.9%,劳动力市场的需求并未出现改善。

8.CPI数据:10月CPI同比上涨2.1%,(Ifind)预期值2.39%,不及预期,环比上涨0.1%。

拆分观察:食品烟酒类价格同比上涨5.2%,影响CPI上涨约1.43个百分点。食品中,畜肉类价格上涨23.6%,影响CPI上涨约0.72个百分点,其中猪肉价格上涨51.8%,较上月的36%出现加快,影响CPI上涨约0.64个百分点;牛肉价格同比上涨1.6%,涨幅较上月的1.7%出现回落;羊肉价格下滑1.9,较上月的-2.2%出现收窄;鲜果价格上涨12.6%,较上月的17.8%出现回落,影响CPI上涨约0.23个百分点;蛋类价格上涨11.8%,较上月的7.3%出现加快,影响CPI上涨约0.08个百分点;粮食价格上涨3.6%,和上月持平,影响CPI上涨约0.06个百分点;水产品价格上涨2.8%,和上月持平,影响CPI上涨约0.05个百分点;鲜菜价格下降8.1%,较上月的12.1%涨幅大幅回落,影响CPI下降约0.19个百分点。医疗保健价格上涨0.5%,较上月的0.7%涨幅略有放缓;生活用品及服务价格涨1.4%,较上月的1.4%持平;交通通信类上涨3.1%,较上月的4.5%出现放缓,其中交通工具用燃料同比上涨12.4%,较上月的19%出现放缓;居住、衣着价格分别为-0.2%和0.5%。

10月CPI数据表现得还算强劲,食品项的主要支撑显然是来自于猪肉价格的上涨,并且我们看到猪肉价格已经连续上涨了6个多月,这就会使得企业对于猪价上涨有一个进一步的预期,就会使得市场上出现惜售的状态进一步推升猪价。由于去年高基数的原因,所以使得10月份的鲜菜价格出现了大幅回落对CPI起到了一个拖累作用。另外一个很重要的项目我们看到交通工具用燃料同比涨幅大幅出现回落,主要是由于国际油价下滑带动导致的国内汽柴油价格下滑。展望未来,预计在猪肉的支撑下,CPI数据依旧会保持一个比较坚挺但不会大涨的状态,在消费处于低迷的状态下(毕竟其他项目都会成为拖累项)。而核心CPI观察,依旧和上月持平为0.6,整体消费还是处于一个极为孱弱的状况。

图9-1 海关进出口数据

9.进出口数据及外汇储备:10月中国出口2984亿美元,同比下滑0.3%,大幅不及预期值3.49%;进口2132亿美元,同比增长-0.7%,不及预期0.1%。贸易顺差852亿美元。

10月份的出口数据已经证实了我之前对于出口的判断,符合我的预期。除了之前提到的高基数之外,更重要的核心原因一定是海外需求开始放缓导致。我们看到本月出口产品中高新技术产品的出口金额明显下滑(本月下滑了7.8%),而上月数据为-0.9%,那么也就可以推测出来海外的复工复产高峰已经过去。而再观察玩具产品的出口数据可以看到出口同比下降幅度从 9 月的 9.7% 加速至 17.9%,那么也就是说在圣诞季来临之际似乎今年的圣诞需求也有所下滑。之所以会这样主要是由于欧美的高通胀带来的需求前置,也就是说在前几个月很多海外客户因为预期后续更高的通胀数据所以提前买货。而进口端看,最大的量还是在能源相关的产品,比如原油当月进口金额为298.43亿美元(去年同期为207.52亿),同比增43%;但是由于内需特别是消费依旧孱弱,其他方面的产品全成了拖累项。

展望未来,我认为出口的压力还是比较大:欧美在持续的收紧流动性必然带来需求的下滑,而国内反复在进行的疫情管控对于供应链的连续性影响将是非常明显的,并且从去年的数据看我们还面临一个高基数的问题。

图10 信贷数据情况

10. 金融信贷数据:10月份社会融资规模增量9079亿元,同比去年少增7079亿元,同比大幅少增44%,(IFind)一致预期15641.67亿元,大幅不及预期。

具体来分解看:新增*款贷**4431亿元,少增3321亿元,同比少增43%;委托*款贷**470亿元,多增643亿元,同比多增372%;信托*款贷**减少61亿元,同比少减1000亿元,同比少减94%;未贴票据2157亿元,同比多减1271亿元,同比多减143%;企业债券新增2325亿元,同比多增64亿元,同比多增3%;政府债券2791亿元,同比少增3376亿元,同比少增55%;

10月份的社融增量出现了崩溃式下滑,只有委托*款贷**和信托*款贷**表现得算是比较好,而信托*款贷**还是由于低基数的原因,绝对值依旧是出现下滑。其他项目都处于大幅下滑的状态,政府债券主要是由于去年发债是一个前低后高的状态所以导致了高基数效应。总的来说,10月份社融环比9月份出现了大幅下滑除了疫情之外,根本原因还是在于社会的内生性信贷需求不足,前期主要依靠政策性去推动的信贷不具备自发性那么自然也就不具备持续性,在政策力度边际减弱的情况下自然也就“现原形”了。

从信贷结构去观察:居民端*款贷**环比上月减少181.05亿元,同比大幅减少4825.87亿元,同比减少103.9%;其中短期*款贷**较上月减少513.35亿元,同比减少937.58亿元(大幅减少221.01%);短期贷中消费贷较上月增加减少212.87亿元,同比去年少779.81亿元(同比减少137.55%);经营贷较上月减少300.48亿元,同比去年减少157.77亿元(大幅减少110.55%);居民端中长期*款贷**较上月增加332.29亿元,同比去年减少3888.29亿元(大幅减少92.13%);其中消费贷较上月减少182.98亿元,同比去年大幅减少4176.06亿元(大幅减少104.58%);经营贷较上月增加515.28亿元,同比去年增加227.5亿元(增加126.5%)。

企业端*款贷**较上月增加4135.09亿元,同比去年多增1408.35亿元(多增51.65%),其中短期*款贷**较上月减少2374.97亿元,同比少增1805.93亿元(少增317.36%);企业中长期*款贷**较上月增长4624.54亿元,同比去年多增2500.11亿元(同比多增117.68%);票据融资较上月多增1904.68亿元,同比去年多增744.57亿元(多增64.18%)。

结构上看,居民端出现了大幅下滑,主要原因是:1.疫情冲击下导致消费需求大幅下滑,这就导致了居民短期消费贷的大幅下滑。最典型的例子,我们看到汽车消费本月出现了明显增速放缓(结合上方的消费数据看)。2.基于对房地产市场的看空使得居民购房需求的萎缩(结合上方的地产数据看)。购房需求的低迷主要原因在于对未来经济(导致的预期收入)的看空,这就使得居民在大件支出上选择了谨慎,宁可选择加大储蓄力度,这就不难解释长期*款贷**中消费贷的大幅下滑。企业端观察,虽然长期信贷出现了增长,但增长幅度不大,主要推动力还是来自于政策的加持,最直接的是来自基建以及对房地产行业的救助。但这样的增长并不具备持续性,实体的自发性市场化融资需求并没有起来,我们看到银行本月再次出现用票据冲量的情况,这就说明实体经济比较孱弱。展望未来,目前依旧看不到企业自发需求改善的迹象,还是只能寄希望于政策继续刺激特别是房地产销售相关政策以及固投相关的政策托底功能。