王路 每日商业报道 昨天

2020年电影行业成为受疫情影响最为严重的行业之一,全年票房总额减少近七成,行业停摆长达半年之久。意料之中,各大影视公司2020年业绩受到巨大影响。

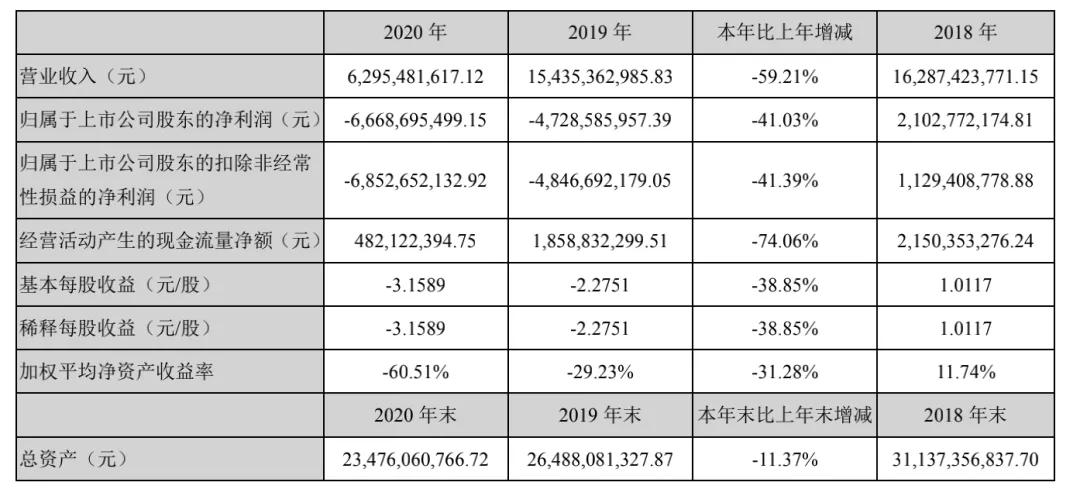

4月29日,万达电影(002739.SZ)发布2020年报和2021年第一季度业绩报告。年报显示,2020年万达电影实现营业收入62.95亿,同比减少59.21%,但是这与华谊兄弟2020年仅15亿元的营收相比已属不易。

虽然万达电影取得了不错的营收,但是其净亏损仍然在进一步扩大。在行业面临困境的大环境下,万达电影通过定增融资,逆势扩张策略,是否有能持续给投资者带来希望有待观察。

净亏损扩大,毛利率降低

2020年,万达电影归属于上市公司股东的净利润为-66.69亿,同比2019年净利润为-47.29亿,减少了41.03%,净亏损进一步扩大。其中计提商誉及其他资产减值合计44.81亿元。

对于营收下降的原因,万达电影在年报中表示:因下属境内外影院收入较去年同期大幅下滑,主投主控的电影均未能如期上映,加上影院折旧、租金、员工薪酬、财务费用等固定成本较高,导致经营业绩出现较大亏损。此外,经过连续两年的减值后,报表显示,万达电影账面商誉包袱已从近135亿的高点降至约40亿,大幅降低。

即便是轻装上阵,但也难敌疫情带来的客流量急剧减少和其他影业的强势竞争。万达电影年报显示,截至2020年12月31日,公司国内拥有已开业影院700家。

2020年,疫情影响下公司国内影院实现票房27.01亿元,同比减少65.5%,观影人次7511万,同比减少62.7%,全年票房、人次及上座率降幅均低于行业平均水平。

具体业务收入方面,万达电影观影收入占比最大,2020年收入占比为50.37%,观影收入同比减少65.24%。电视剧制作发行及相关业务收入是唯一一项较同期增长的业务,同比增长48.84%,营收占比从2019年的3.23%提升至2020年的11.77%,超过电影制作发行及相关业务收入占比(7.25%)。

万达电影还面临主营业务成本大幅度上升,毛利率降低的问题。电视剧制作发行及相关业务收入的营业成本较同期增加212.21%,毛利率为-22.81%,比上年同期减少64.27%。

一季度业绩回暖

受到疫情重创后,各大影院行业出清加速,在影业投资纷纷减缓扩张的情况下,万达电影却反其道而行之,大力募集资金,并未放缓影院布局速度。

年报显示:在疫情发生之后,万达电影快速推进并完成了定增,募集资金29.29亿元,进一步提升公司资金实力,为增强综合竞争力和长远发展提供有力保障。正是这一系列的举措,为万达电影疫情后的逆势扩张奠定了基础。

2020年万达电影新开业影院64家,特许经营加盟影院意向签约310家,开业19家,持续逆势扩张。截至2020年末,万达电影国内开业影院已达700家、银幕6099块,票房、观影人次、市场占有率等核心指标连续12年位列全国第一。而且在2021年一季度报显示,万达电影旗下影院(含特许经营加盟)市场占有率分别为15.9%、13.4%和17.8%,市场份额较往年同期有较高提升。

在这个时间点持续扩张规模,是会给万达电影在2021年带来新的机会还是陷入困境?

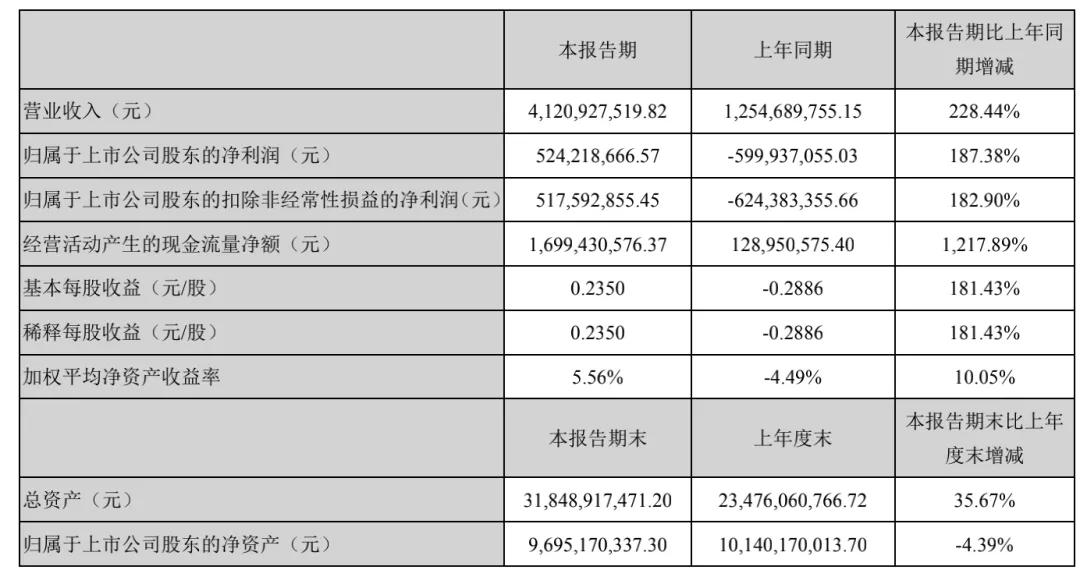

从万达电影2021年一季度的业绩来看,扩张策略目前还是奏效的,但能否持续有待观察。

万达电影一季度录得归母净利润5.24亿,同比增长187.38%,达到上市以来单季度最好盈利水平;营业收入41.21亿,同比增长228.44%,环比去年四季度增长33.7%;经营活动产生的现金流量净额16.99亿,同比增长1217.89%。

当然,这也与其子公司万达影视传媒有限公司主投主控的电影《唐人街探案3》在2021年春节档收获了不错的票房。春节档电影《唐人街探案3》收获了45.23亿元的票房,而电影《海底小纵队:火焰之杯》票房为5324.7万元。

此外,万达在2016年收购的新媒诚品也在2020年有颇多电视剧佳作。据悉,万达影视在2016年12月收购了新媒诚品100%股权。根据启信宝信息,万达影视以1.23亿元人民币对浙江东阳新媒诚品文化传媒有限公司(新媒诚品)持有99.44%的股份。2020年新媒诚品参与投资制作的电视剧有《远方的山楂树》《绿水青山带笑颜》《慕白首》《长安诺》《琉璃美人煞》《怪你过分美丽》《爱情高级定制》《大时代》《最好的时代》《隐秘而伟大》《一念时光》等。

此外,在2020年,万达电影对内容板块的三家子公司万达影视、新媒诚品、骋亚影视进行了重新梳理和定位,万达影视主要定位精品院线电影的创作宣发,新媒诚品聚焦精品电视剧和网剧的开发,而骋亚影视将聚焦网生内容和业务创新。未来,三家公司将围绕“精品、类型、系列、开放”四个战略开展各项业务。