(报告出品方/作者:海通证券,冯晨阳、潘莹练、申浩)

1.特色鲜明瓷砖龙头,向整体家居解决方案提供商迈进

东鹏集团创始于 1972 年,股份公司成立于 2011 年 11 月。公司主要产品包括瓷砖 和洁具,此外还生产销售木地板、涂料等产品,致力于成为国内领先的整体家居解决方 案提供商。

原材料、能源等成本上涨以及信用减值计提使公司 21Q1-3 利润承压。公司业务持 续发展,2020 公司实现营业收入、扣非后归属母公司股东净利润分别为 71.58 亿元和 7.48 亿元,分别同比增长 6.02%和 4.07%。21Q1-3 公司实现营业收入、扣非后归属母 公司股东净利润分别为 57.38 亿元和 2.92 亿元,分别同比变动 20.33%和-36.27%, 21Q1-3 公司毛利率和净利率分别为 28.92%和 6.81%,分别同比下降 6.34 个百分点和 4.07 个百分点。我们认为,公司 21Q1-3 利润承压一是因为原材料、能源和包装材料等 大宗原材料价格上涨增加公司综合产品成本,二是恒大商票逾期未能兑付,公司对应收 款减值进行重估,增加信用减值 1.82 亿元。

截至 20 年年报披露,公司实际控制人是何新明和何颖,二人是父女,通过宁波利 坚、佛山华盛昌、广东裕和间接控制公司 45.21%股权。 我们认为,公司具有非常鲜明的两个特点:一是公司零售端起家,规模大,现金流 良好;二是公司产品品类丰富,长期目标是打造整体家居解决方案提供商。

1.1 零售端起家,规模大,现金流良好

公司是以零售为主打的瓷砖企业。根据公司 21 年 2 月 26 日投资者交流纪要披露, 公司大 C 端(C+小 V)业务占比 80%,有瓷砖经销商 1753 家,瓷砖经销商门店 4981 家;卫浴经销商 82 家,卫浴经销商门店 1468 家,此外,公司还有 112 家瓷砖直营店/ 展厅,2 家卫浴直营店/展厅。公司终端数量高于蒙娜丽莎(4000 多个专卖店和网点, 截至 21 年 2 月),以及帝欧家居(3500 个门店的规模,截至 21 年 6 月底),是上市三 家瓷砖企业中终端规模最大的企业。

行业里面销售规模最大陶瓷企业是唯美集团,2019年销售额108.91亿元。公司2019 年营业收入 67.52 亿元,高于蒙娜丽莎 38.04 亿元和帝欧家居 55.70 亿元,在上市瓷砖 企业中收入规模最大。我们认为,在消费建材的众多品类中,规模大所带来的优势和壁 垒在瓷砖行业尤为凸显。从需求端来看,B 端 sku 少,规模效应明显,B 端规模大企业 成本优势明显;C 端门店前期需要投入,以公司为例,若以每平米 1000 元的装修补贴、 门店平均 300 平米计算,要达到公司现有店面规模,需要 20 亿元投入。因此,我们认 为公司当前规模形成了比较深的护城河。

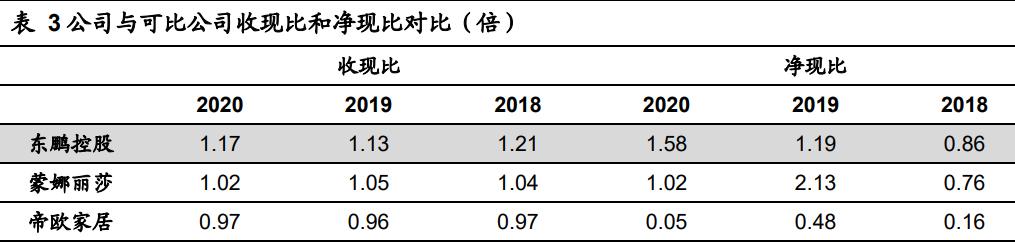

同时,由于公司是主打零售端,经销比例在可比上市公司中较高,因此公司整体现 金流也比较好。从收现比和净现比的角度,公司 20 年收现比和净现比分别为 1.17 倍和 1.58 倍,高于同行业上市企业。

1.2 品类丰富,打造整体家居解决方案提供商

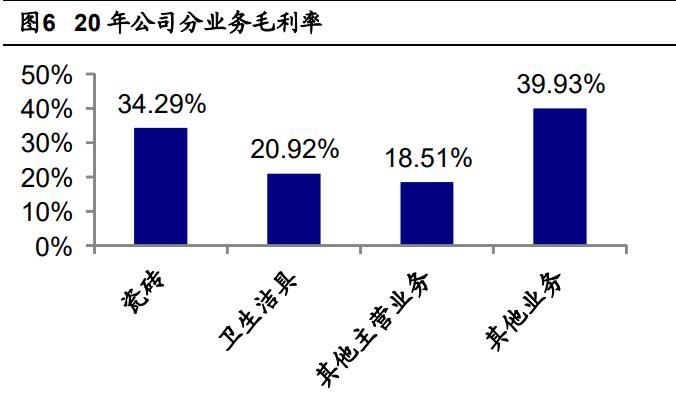

相比于同行业上市企业,公司产品品类更加丰富,20 年收入 84.68%是瓷砖,12.88% 是卫生洁具。从毛利率的角度看,20 年瓷砖业务毛利率较高,达 34.29%。从产销数据 看,公司瓷砖和卫浴产品都有部分采用 OEM 模式。

公司整装卫浴涵盖陶瓷、智能、浴室家具、龙头五金、休闲卫浴五大类,拥有广东 佛山、江西丰城、重庆永川和江门鹤山 4 大生产基地。现公司拥有 12 型高压坐便线、 德国 Riedhammer 隧道窑、以及获得国家‚首台套‛的微波干燥辊道窑:全长 160 米, 通过自动化系统无缝对接到下一环节,整个干燥周期相对传统干燥模式缩短 81%。

2.长期看瓷砖行业集中度提升趋势不变,当期时点经销业务重要性增强

2.1 20 年陶瓷砖产量止跌微升,新建住宅是瓷砖最大需求

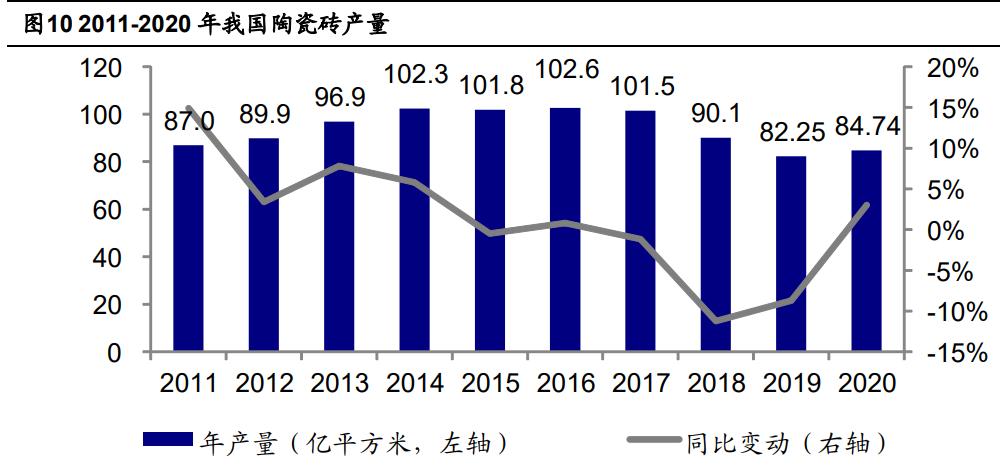

20 年我国陶瓷砖产量止跌微升,建陶企业数量收缩。根据陶瓷信息网百家号援引中 国建筑卫生陶瓷协会数据,2020 年我国建筑陶瓷产量 84.74 亿平方米,同比增长 3.03%, 瓷砖产量结束连续 3 年下滑。从产区来看,江西和广西是增速最快两个区域,同比增速 超过 40%。但是出口量仍下滑,20 年我国陶瓷砖出口同比下降 19.23%到 6.22 亿平方 米。同时,2020 年我国规模以上建筑陶瓷企业 1093 家,同比减少 67 家。整个‚十三 五‛期间,建陶企业减少 317 家,退出数量占比 22.5%;现有建陶生产线数量 2760 条, 五年来减少 861 条,减少 23.8%。

从需求角度,新建住宅是瓷砖最大需求领域,2020 年占比约为 48.51%。假设一套 住房建筑面积平均为 86.81 平方米,使用面积为 73.90 平方米,地面的 60%和墙面的 20%铺贴瓷砖,3%的施工损耗量,二手房瓷砖消费量与新房比为 3:7。对于基建项目, 按照 1:1配臵瓷砖,测算出 2020年新建住宅的瓷砖消费量占瓷砖整体消费量的 48.51%。

2.2 长期趋势看,‚大行业,小公司‛的瓷砖行业将向头部企业集中

公司 20 年瓷砖生产量是 1.18 亿平,按照行业 20 年瓷砖产量 84.74 亿平计算,公司占比 1.39%。同时,20 年蒙娜丽莎瓷砖生产量 1.14 亿平,帝欧家居瓷砖生产量 1.31 亿平,分别占比 1.35%和 1.55%,占比都较低,我们认为,我国瓷砖行业呈现‚大行业, 小公司‛的特点。但是从国际经验看,瓷砖行业能够走出大公司,我们之前测算 Mohawk 和 LAMOSA 市占率基本上能达到所在国 50%左右,因此我国瓷砖头部企业市占率提升 空间仍大。

下游地产集中度提升倒逼瓷砖行业集中度提升。20 年房地产销售面积市场集中度 CR10、CR50 和 CR100 分别为 21.46%、40.63%和 47.87%,高于 17 年 15.38%、27.56% 和 32.87%水平。而大房地产商更偏向选择头部供应商企业,根据 199IT 援引《2020 年 度中国房地产产业链战略诚信供应商研究报告》,公司在房地产建筑陶瓷品类中首选率为 8.26%,位居第五,而排名前十的建筑陶瓷企业品牌合作首选率合计为 80.24%,可以看 出头部瓷砖企业更受地产商欢迎。

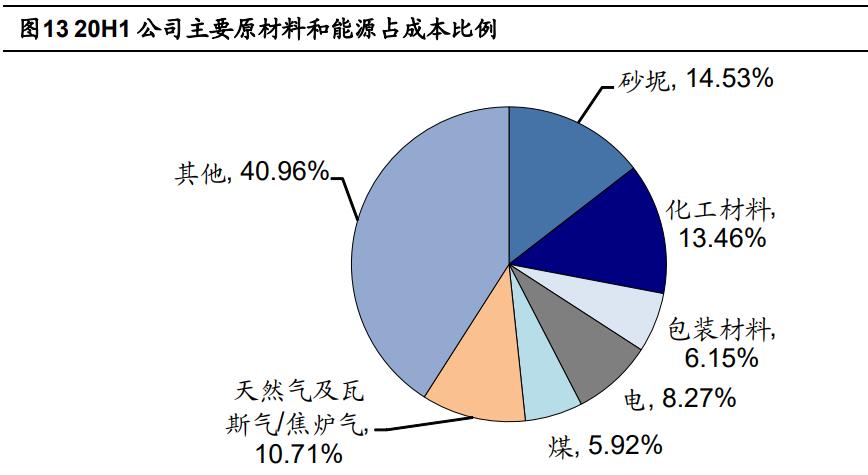

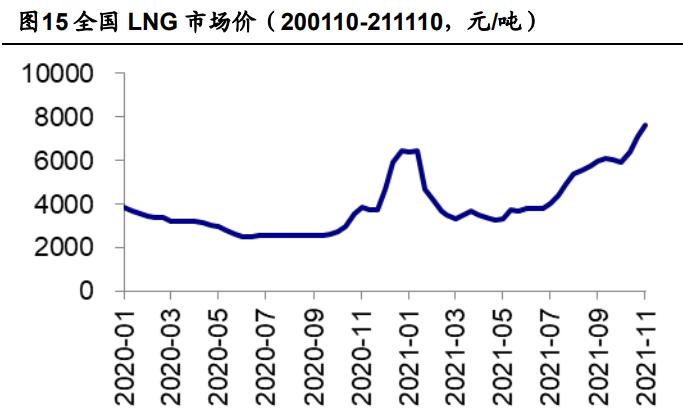

头部瓷砖企业抗风险能力更强。根据公司招股说明书披露,20H1 公司化工材料、 煤、天然气及瓦斯气/焦炉气分别占成本比例为 13.46%、5.92%、10.71%。21Q3 能源 成本上涨较多,以煤和天然气为例,煤如果选取秦皇岛动力煤(Q5500,山西产)市场 价,21Q3 日均价是 1142.46 元/吨,同比 20Q3 的 575.41 元/吨的日均价增长 98.55%; 天然气如果选取市场价:液化天然气 LNG:全国指标,该指标 21Q3 均价为 5355.92 元 /吨,20Q3 为 2577.20 元/吨,同比增加 107.82%。2019 年规模以上建筑陶瓷企业销售 利润率为 6.32%,公司、蒙娜丽莎和帝欧家居三家上市公司净利率都高于行业整体水平, 头部企业盈利能力更强。因此在行业上游价格大幅上涨的情况下,我们认为头部企业具 有更强的抗风险能力,能够不断提升市占率。(报告来源:未来智库)

瓷砖品类在消费建材中属于重资产投资,投资壁垒更高。以公司 19 年数据为例, 公司整体外协金额占比 30.86%,按照 19 年 67.52 亿总收入进行估算,公司自有产能贡 献 46.68 亿元。我们假设自产和外协的净利率与公司整体净利率保持一致,则按照 19 年公司 11.74%的销售净利率计算自产对应净利润为 5.48 亿元。按照年度加权固定资产 等于(期初固定资产+期末固定资产)/2 进行计算,2019 年公司加权固定资产为 29.11 亿元,因此公司自有产能的固定资产利润率为 18.82%。对比消费建材其他品类,比如 防水和涂料,以东方雨虹和三棵树为例,2016-2020 年两家公司的固定资产利润率平均数分别为 66.62%和 43.33%,以 2019 年单年来看,东方雨虹和三棵树固定资产利润率 分别为 56.23%和 50.17%,都高于公司 2019 年水平,说明瓷砖在消费建材品类中具有 重资产的特性。因此,行业投资壁垒更高,我们认为,头部企业具有更强资金实力和融 资优势,更容易实现扩张,同时,当行业面临风险步入下行期之后出清的中小企业,也 更难在行业转好时恢复正常运营。

建材行业节能减排势在必行,将加速瓷砖行业出清。建筑行业是我国能耗大,碳排 放多的行业,在 2020 年第 75 届联合国大会一般性辩论上,我国提出‚将提高国家自主 贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于 2030 年前达到峰值(简 称‘碳达峰’),努力争取 2060 年前实现‘碳中和’的承诺‛。根据国际燃气网援引中国 建筑卫生陶瓷协会调研数据,我国建筑卫生陶瓷行业年产值只占全国 GDP 的 1%,而能 源消耗却占到全社会总消耗量的 1.7%,其中 30%天然气资源被用于建筑卫生陶瓷行业。 根据岩板产经信息微信公众号,自 21 年 7 月来多个陶瓷产区发布限电令, 8 月初广西 开始限电,进入 9 月后,江苏、广东、云南、浙江、山东、湖南、辽宁、吉林、黑龙江 等 20 多个省份相继启动有序用电,多地工业企业被要求‚开三停四‛‚开二停五‛甚至 ‚开一停六‛。相比错峰用电,东北部分地区直接拉闸限电,受区域限电影响,9 月 27 日东北地区陶瓷工业品生产基地——辽宁法库陶瓷产区 30 多家陶瓷企业停产。我们认 为这将加速陶瓷行业中小企业出局,行业加速出清。

2.3 当前时点,精装房数量下降,经销业务重要性边际增强

2021 年 1-10 月竣工面积累计同比增速为 16.30%。

21 年 1-9 月我国精装规模下滑。根据奥维云网数据,2021 年 1-9 月我国住宅精装 新开盘项目数为 2443 个,同比降低 8.4%,开盘房间累计数量为 204.3 万套,同比下降 10.4%。而 2016-2019 年我国精装规模持续上升,2020 年受疫情影响精装修总规模为 325 万套,基本持平。

以公司和蒙娜丽莎数据为例,可以看出部分瓷砖企业过去 2 年呈现直销增长快于经 销的情况。根据公司招股说明书披露,从 2017 年到 2020H1,公司直销渠道销售收入占 整体收入的比例从 27.82%提升到 41.85%,直销渠道增长快于经销渠道。而根据蒙娜丽 莎 19 年和 20 年年报披露,蒙娜丽莎 19 年和 20 年地产战略工程渠道分别同比增长 28.10%和 36.64%,快于经销渠道 12.88%和 18.03%的增速。

综合 21 年 1-9 月我国住宅精装房规模下降、‚三条红线‛政策和不同渠道调价难易 程度,我们认为,当前时点经销业务的重要性在增强。21 年 1-9 月精装房规模下降,我 们认为会影响地产商整体采购规模,瓷砖企业获取订单难度加大。2021 年 1 月 1 日, 住建部和人民银行在房地产行业推*房行**企融资管理新规,即房企剔除预收款后的资产负 债率不得大于 70%,房企的净负债率不得大于 100%,房企的‚现金短债比‛小于 1。 我们认为,在‚三条红线‛政策下,部分房企资金压力加大,可能会影响瓷砖企业直销 业务的回款情况。同时,我们认为,相比直销客户,经销客户更加分散,因此从产业链 中的议价权角度我们认为瓷砖企业对经销客户的议价权高于直销客户。因此,综合以上 三个因素我们认为,在当前时点,对于瓷砖企业来讲,经销业务的重要性加强。

3.专注产品,深耕渠道

3.1 专注产品,多维布局

根据公司 20 年年报披露,截至 21 年 4 月 2 日,公司及控股子公司共拥有 1434 项 专利,其中发明专利 226 项,参与起草 47 项瓷砖及洁具产品标准,是陶瓷行业先进制 造示范企业,工业和信息化部第一批绿色工厂示范单位。公司从‚金花米黄‛在国内掀 起‚全国一片黄‛消费浪潮,到洞石、原石、降醛、抗菌、防滑系列健康瓷砖引领行业 进步。

21 年 8 月 27 日,公司公告与湖南源创高科工业技术有限公司、佛山裕德天智科技 合伙企业(有限合伙)签订《关于广东源稀新材料科技有限公司的合作及股权转让协议》, 公司认缴两家企业未实缴的共计 20%股权,对应认缴出资额合计 400 万元。公司投资源 稀科技主要是基于扩大岩板产品的应用,将石墨烯暖瓷岩板产品产业化及推向市场,构 建全新墙地面系统,丰富公司产品结构。 墙面岩板,未来可期。根据经济观察报知乎号,公司在行业内率先推出墙面岩板概 念,发布了多款 800×2600mm、800×2400mm 规格产品。

岩板防火等级、抗污等级、 耐划伤、防翘角、易清洁、不发霉、防潮等物理性能优越,是一种环保主材,此外岩板 除了拥有陶瓷特性,还能够密缝安装、无限连纹,使得空间延展大气。

成立多个事业部,多维布局。公司成立家居事业部,发展家居整装市场,发挥产品 体系全和 1+N 的优势。设立新加坡公司,拓张海外销售渠道和离岸业务,为海外 OEM 提供便利。成立低碳战略发展委员会,积极应对‚碳达峰、碳中和‛发展趋势,通过引 进数字化智能制造、系统化减排、生态石产品、光伏发电、回收利用五大行为,不断升 级绿色制造。成立生态新材事业部,对免烧制的生态石等绿色产品投入研发和生产,募 集资金投资项目‚年产 315 万平方米新型环保生态石板材改造项目‛在公司江西湖口基地按计划建设。

推出‚1+N‛整体解决方案。公司生产销售瓷砖、卫浴、木地板、涂料、硅藻泥、 集成墙板、辅材(防水、瓷砖胶、美缝剂)和整装家居等产品和服务,能够提供‚1+N‛ 装修硬装产品解决方案。同时公司在业内率先试点和推出瓷砖‚包铺贴‛业务,以‚产 品+服务‛的模式提高品牌和产品美誉度和竞争力。

推行共享仓制度。公司特有的核心经销商共享仓制度,有利于带动周边中小经销商 开店,提供适销对路的 SKU、销售更多 SKU,赋能、提高加工能力,提高存货周转效 率和降低物流成本。

3.2 渠道完整,单一客户风险较低

渠道建设完整,覆盖面广。根据公司 20 年年报披露,公司创立 49 年来,在国内瓷 砖、卫浴产品经销商体系已经形成 5317 家瓷砖门店,1393 家卫浴门店,覆盖了大部分 省份和地县级市;在海外公司产品出口全球 6 大洲 100 多个国家和地区。公司在内部建 立了大客户铁三角服务机制,以销售经理、产品经理和交付与服务经理三个关键角色全 方位保障对工程顾客产品交付和服务质量。此外,公司还与万科、恒大、碧桂园、保利、 中海、华润等 100 多家国内头部房地产商达成战略合作。

客户比较分散,分散风险。公司 20 年前五名客户合计销售金额为 7.61 亿元,占年 度销售总额的比例为 10.63%,其中第一大客户 20 年销售金额为 3.62 亿元,占年度销 售总额的比例为 5.06%。而同行业上市公司蒙娜丽莎 20 年前五大客户合计销售额占年 度销售金额比例为 29.29%,帝欧家居 20 年前五大客户合计销售额占年度销售额比例为 35.46%。我们认为,公司客户相对分散,受单一客户影响风险较小。(报告来源:未来智库)

3.3 股权激励激发活力,回购彰显管理层对公司信心

公司 21 年 5 月 25 日公告《2021 年限制性股票激励计划(草案)》,激励计划拟授 予限制性股票 2500 万股,占此次激励计划草案公告时公司股本总额 2.13%,其中首次 授予 2000 万股,预留 500 万股,首次授予价格为 9.39 元/股。此次股票激励计划授予 对象为包括公司董事、高级管理人员等在内的共计 108 人,三个解除限售期的业绩考核 目标分别为以 20 年公司扣非净利润为基础,21-23 年公司扣非净利润增长率分别不低于 15%,32%和 50%。我们认为,此次激励计划涵盖高管和核心人员,覆盖范围较广,充 分绑定员工和公司利益,有助于激发公司活力。

21 年 10 月 30 日,公司公告拟使用自有资金以集中竞价方式回购公司股份,回购 资金金额不低于人民币 15000 万元(含)且不超过人民币 30000 万元(含),回购股份 价格不超过人民币 19.75 元/股。此次回购是鉴于恒大事件等对公司的短期不利因素,并 不影响公司未来发展前景,基于对公司未来发展信心和价值的认可,董事会同意使用自 有资金以集中竞价的方式回购部分社会公众股股份,用于实施员工持股计划或股权激励。

4.盈利

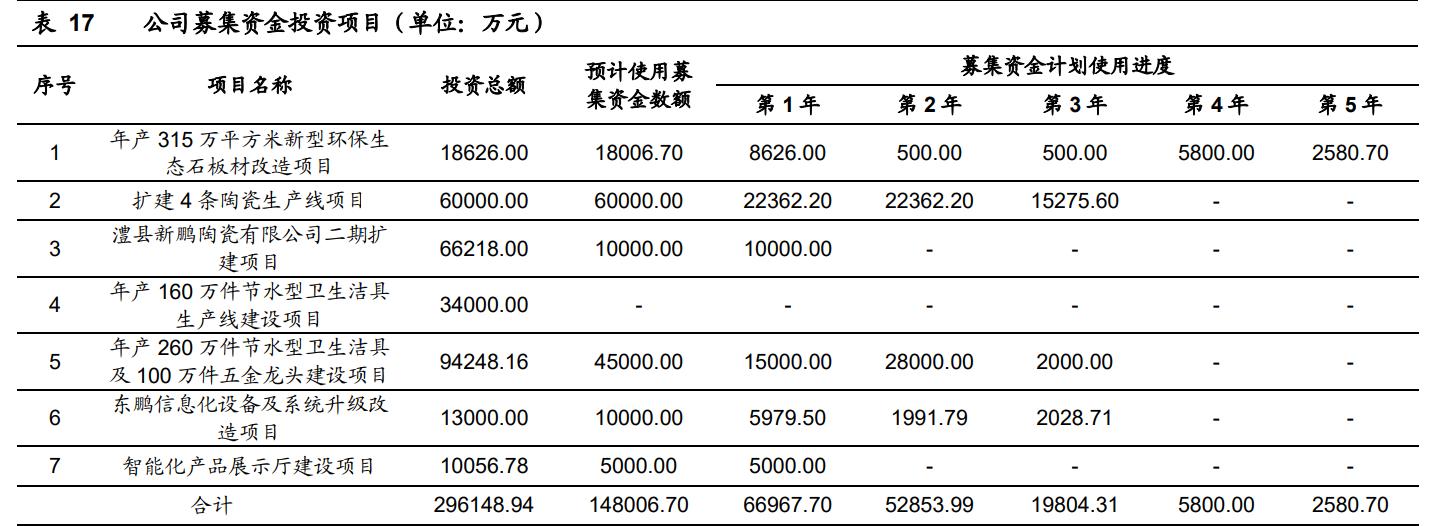

根据公司招股说明书披露,扩建 4 条陶瓷生产线项目分别为瓷片生产线 2 条, 仿古砖生产线 1 条及全抛釉生产线 1 条,项目建成后合计形成年产 2190 万平米瓷砖(片) 设计生产能力;澧县新鹏陶瓷二期扩建项目是建设 4 条高档仿古瓷砖生产线,项目建成 后将达到年产 1560 万平方米高档仿古瓷砖生产规模。根据公司 20 年 11 月 24 日公告, 自 2017 年 7 月 2 日到 20 年 10 月 12 日止,公司以自筹资金预先投入募投项目的实际 金额为 9.36 亿元。

假设:

1)由于 21 年地产调控叠加原材料、能源价格上涨,对瓷砖企业收入增长造成较大 压力,我们预计压力从 22 年边际缓解,假设公司瓷砖业务收入 21-23 年增速分别为 18%, 28%,25%;

2)伴随动力煤期货价格下跌,我们认为明年成本压力逐渐缓解,同时考虑到瓷砖 产品价格存在年降的可能,我们假设公司瓷砖业务 21-23 年毛利率分别为 28.3%, 30.5%,30.0%;

3)卫生洁具行业竞争激烈,我们认为卫生洁具增长压力大于瓷砖,假设 21-23 年 公司卫生洁具业务收入同比增速分别为 14%,25%和 24%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站