因为银行理财收益越来越低,今年的基金卖的特别火,身边很多朋友或多或少都有去买基金。

不过有些朋友对如何买基金并不太懂,往往是根据网站的推送和基金经理推荐随便就买了,至于买的好不好、贵不贵可能自己并不清楚。

前一段因为新冠疫情市场大跌,账户出现亏损后,很多人都不那么淡定了。

做为一个老韭菜,我觉得可以写点东西来帮助大家理解基金投资的底层逻辑,从而帮大家快速摆脱新韭菜这个尴尬的局面。

那么,今天就先来聊聊基金定投好了。

在聊基金之前,我们先来谈谈股票,因为我认为只有把股票的逻辑理通了我们才能更好的理解基金。

股市是经济的晴雨表,侧面的反应了一国经济。

这一点大家应该没有什么异议。

只要一国经济持续向好,股市从长期来看也会越长越高。

大家都知道美国是现在世界最发达的国家,反映在股市上就是道琼工业指数从1896年创立起初的40.94点上涨到最高29568点,124年之间上涨了700多倍。

当然现在因为疫情原因美股没有这么高了,但是上涨趋势是有目共睹的。

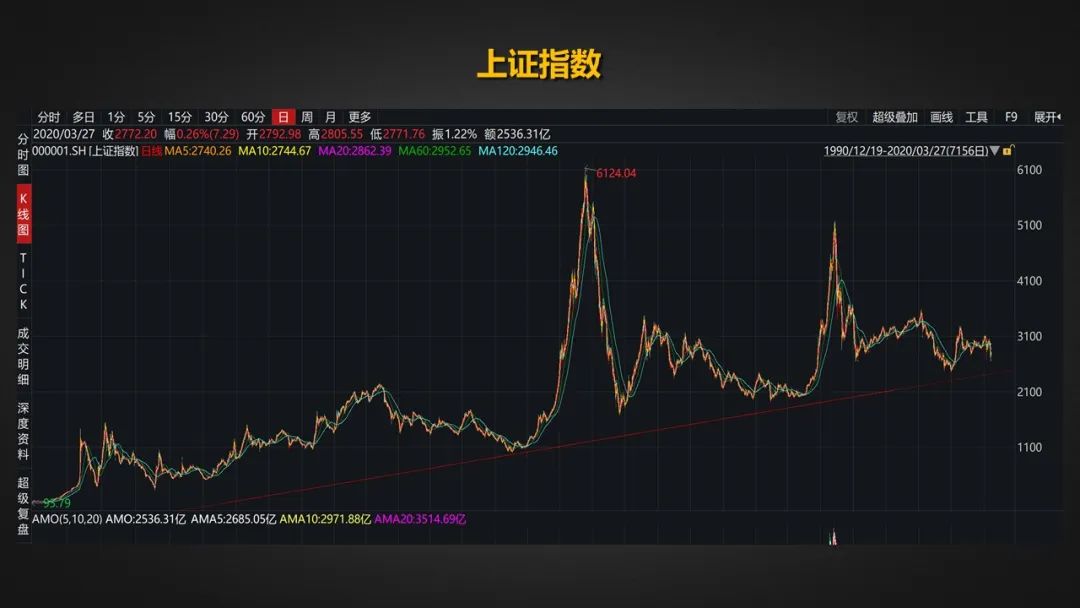

换到咱们国家的上证指数也是从1990年发布的100点涨到07年最高6100点,即使是现在大盘位置不高,在2700、2800点左右,总体上涨了也有278倍。

虽然现在涨幅一直没有超过07年和2015年那两次牛市,但是每一次的底部(红色线)是逐渐抬高的。

而且股票比起别的金融产品来说长期回报率也是最高的。

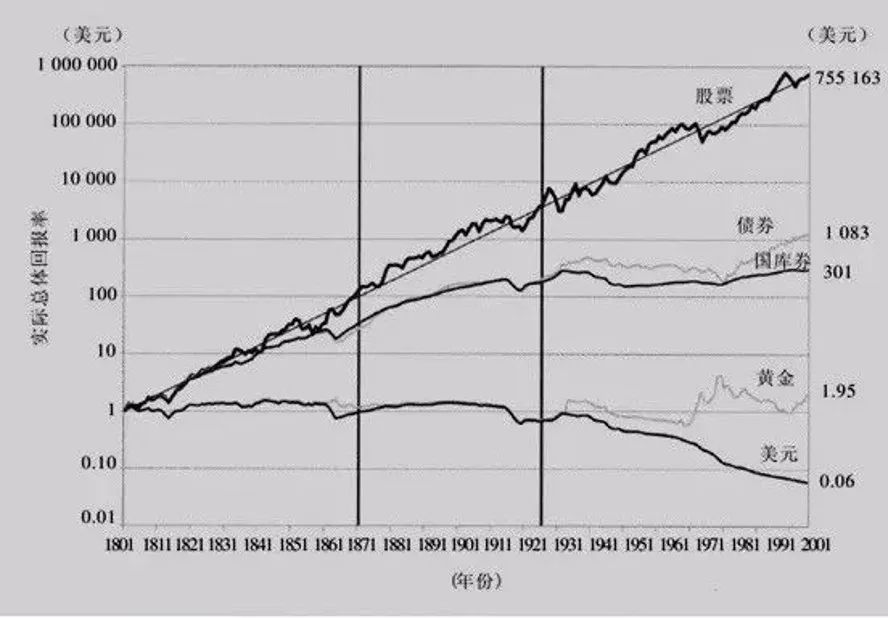

这张图统计了1801年~2001年这200年间美国市场上几种资产的实际总体回报率指数。

谓实际回报率是指从名义回报率扣除了通货膨胀率后得到的回报率。所以纵坐标的数值可以理解为购买力。

最差的是现金,如果你在1801年拿着1美元没动,200年后的购买力只剩下了6分钱。

黄金也仅仅是做到了保值,并没有增值很多。

债券和国债属于中等水平。

而股票是大幅领先其它金融资产,达到755倍,在200年里,美国股票的名义回报率大概是9%,扣除通货膨胀(2.5%)后的实际回报率为6.5%,即持有股票的话大约十年能使购买力翻倍。

为什么股票收益最高,就是因为相对来说股票的波动和风险比较大,为了补偿这些风险就要提高收益才会有人愿意参与。

所以从长期角度来说,股票投资是收肯定益最高的。

但为什么股市整体是上涨的,但为什么还是会有人在股市里赔钱呢?

这是因为股票有一定投资门槛,并一定适合所有人。

首先在这里,我们需要先定义一下买股票时我们买的是什么。

其实“炒股”这个词是比较误导人的,多少带有投机赌博色彩。

我们会发现股市里绝大多数散户对自己买的是什么并不清楚,没有研究过公司的盈利模式,也没有对财务报表做过定量分析。

买的股票到底值多少钱就更不清楚了,至于什么时候买什么时候卖全是凭运气和感觉。

相对于炒股来说,我更愿意把买股票称为股权投资。

也就是说,通过自己分析,认同看好一家上市公司的前景和未来,通过购买股票的形式变成一家公司的股东,与公司共同承担风险和回报。

其实这就和合伙做生意差不多,不同的是你自己不需要去经营这家企业,只需要定期关注企业经营情况就行了。

如果你觉得企业不符合自己的预期就可以卖出这家企业,或者再换一家。

而且相对于自己创业来说,投资上市公司的股权相对风险比较小,因为创业的成功率其实还是比较低的,而能在市场上公开发行股票的公司一般都是有一定实力,需要通过监管审批才能上市交易的。

就拿腾讯这家企业来说。

以前我们每天都会使用QQ,而现在是微信,不仅是生活,还是工作已经离不开它了,因为互联网的边际效益非常低,头部企业一旦占坑成功,后面的企业很难再切入,所以说买腾讯就是买了整个中国13亿人的社交网洛。

只要我们一直在用微信,腾讯这家公司就可以通过各种方法来变现赚钱。

那腾讯这家公司就会越来越值钱,腾讯的股票也会越来越贵。

腾讯股票从2004年最初上市的3.375港币,涨到了最高复权价格2510港币,一共涨了740倍。

也就说说当初投入1万块钱,现在变成了740万。

回报相当惊人。

当然生活中的例子还有很多,比如我们用的空调是格力的,喝的牛奶是伊利的,厨房家电是美的的,用的电脑系统是微软的,购物用阿里巴巴淘宝网,汽车加油去中石油。

以上这些统统都是上市公司,只要有股票账户随时都可以去买入这些公司的股权。

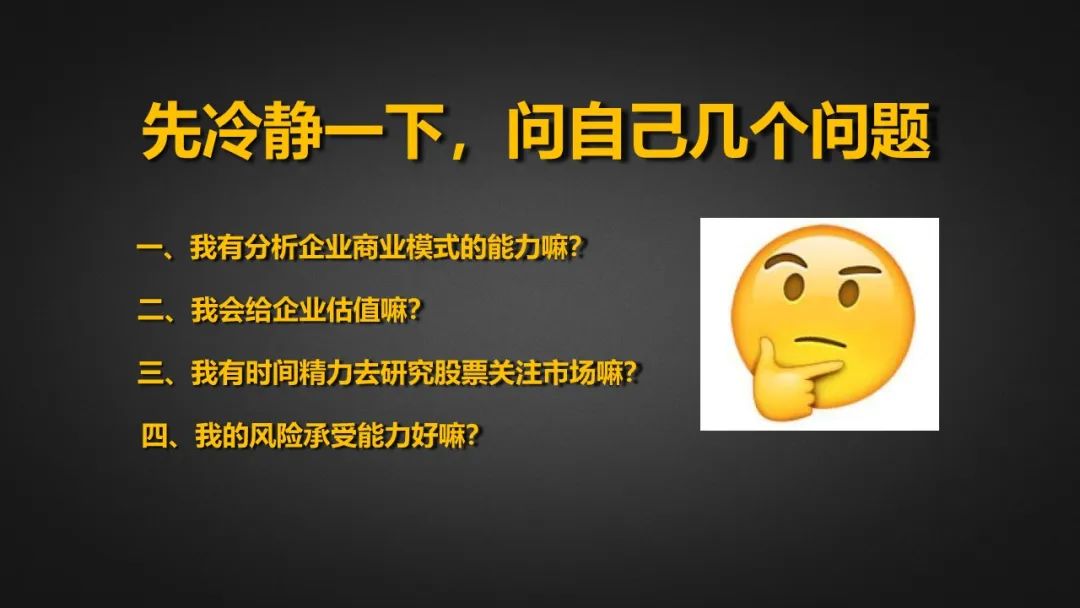

但是先冷静一下,问自己几个问题。

1. 我有分析企业的能力嘛?

大多数人并不是金融专业,看不懂财务报表,不太会分析企业实际经营能力,再说隔行如隔山,某些领取不是从业者或者专业于此领域的投资者很难搞明白,比如医药行业,都知道医药是高增长行业,但是其中风险也是巨大的,去年因为医保谈判失败很多股票都有暴雷。

2. 我会给企业估值嘛?

好公司并不等于好股票,就拿中石油来说企业是绝对没问题,但当时上市发行时定价太高,套了一大批人,这些人手里的股票即使拿到现在解套也是不太可能的,最多给子女当个嫁妆。

3. 我有时间精力去研究嘛?

我们个人平时需要上班,下班之后还有自己的生活,很少有时间来研究股票和跟踪市场。

4. 最后,最关键的我的风险能力如何?

我有没有一笔长期不用的钱可以用于投资,哪怕亏钱也对自己生活没有过多影响。

OK,思考过后,如果你至少有一项是否定的,那股票投资暂时还不适合你。

那既然说了长期来看股票是个好的投资品类,但自己对股票不懂,那如何化解这种尴尬呢?

这就要终于说回今天的主题了“基金定投”。

先说一下,这里说的定投的基金主要是指配有一定股票,甚至全是股票的基金。

除此之外还有货币基金,比如余额宝,债券基金、大宗商品基金,这些就不在范畴之内了。

先解释一下什么是基金。

所谓基金,用一个不太准确的方式举例:在我们每个人身边可能都有一些比较擅长投资的高手,赚钱能力比较强。

就叫这个朋友股神吧。

然后我们因为信任股神的投资能力,所以就把钱交给他打理,统一买卖股票,赚了钱一起分。他额外再得一些管理费或者辛苦费,亏得钱也是一起承担。

其实这就是一个简单的基金模式。

很多人把钱集中在一起,交给一个很专业的团队或者个人来打理,让他们来替你投资,这个就是基金了。

只不过因为我们都是公众,国家有监管,不太可能拿到基金牌照,都是大型的机构才有资格公开募集资金。

但和我们交给股神朋友的打理,基础都是一样的。

刚刚也说到了做为普通人我们时间精力有限,而且我们的分析工具也比较有限,而基金公司每天的工作就是做投资研究,有自己的分析工具,有模型,有研究报告,还可以派人实地去上市公司做调研。

他们每天的工作就是投资,论专业能力和精力我们普通人是比不了的。

把钱交给专业的人去打理,比我们自己去买要划算的多。可以赚的更多亏得更少。

不过基金之间也是会有一些不同。

有的基金比较主动,根据市场环境来买卖股票,这种有可能会跑赢大盘指数,当然也有可能会大幅跑输大盘。

另外呢有的基金就比较佛系,只做资产配置,或者跟踪指数。

像我国比较有名的上证50就是跟踪上海交易所50只大市值蓝筹股的指数,沪深300就是跟踪沪深两市300只最大市值的股票指数。或者个别行业板块的指数,比如医药指数、军工指数等等。

这种好处就是优中选优,选择头部企业获取超过大盘或者行业平均水平的收益,而且没有基金经理的人为操作,比较透明。

所以说选基金不仅是选一个理财产品,更多是选一个人,选一个管理机构,选一个投资策略。

在众多的投资方法中,定投是最为普世的策略。

定投的意思就是定期买入,频率可以是一周也可以是一个月,因人而异。

因为我们买的基金大部分都是股票型基金,或者混合型基金这种高风险的产品,这样的产品有强烈的波动性,在短时间内是有很大概率跑不赢固定收益产品的。

基金就是这种东西,需要在市场爆发或者行业起来的时候可以大幅跑赢固定收益类产品,赚的是超额收益。

在市场不够好,亏得时候用定投的方法来抹平波动。不断的吸收便宜的筹码。等涨的时候就可以跑赢固定收益类产品的回报了。

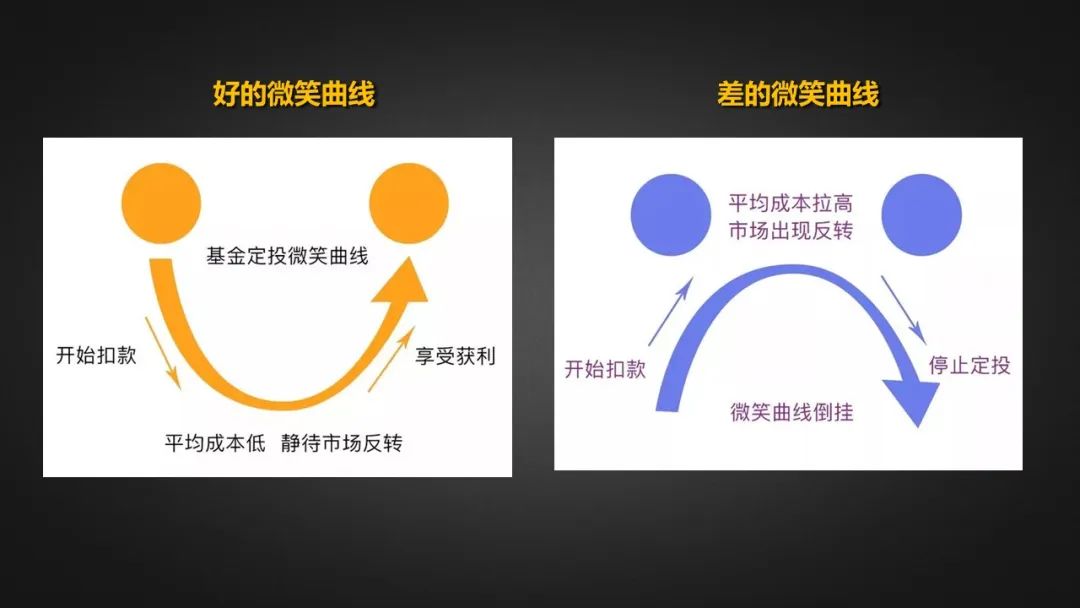

所以这就是为什么基金定投的基本要求就是:止盈不止损了。

要等到完成微笑曲线才算成功。

所以说基金定投也是反人性的,越跌越要买,不仅买还要多买。

做个数据测算吧:

上图是2015年那波牛市,我们分别从2015年6月12日的最高点,和2016年2月大盘进入熊市的2600点开始测算。

我们一共测算四个基金,其中沪深300代表大盘指数,中证500代表中小盘指数,还有两个主动性的基金,一个业绩好的(汇丰晋信大盘股),一个业绩差的(上投摩根大盘蓝筹)。

分别是高点一次性买入,高点定投,低点一次性买入,低点开始定投。

具体数据如上图,我们会发现相对于高点、低点一次性买入有巨大收益差距,换成定投,其实无论从高点还是低点总体收益差别并不大。

相对于一次性买入的剧烈波动,定投这种策略波动更小,只要坚持时间长赚钱就是大概率事件。

上面是近五年的数据,咱们再来看一下更长维度的。

因为更早的基金并不太多,我只选了嘉实沪深300这一只。

嘉实沪深300从2005年9月至今,将近15年的总收益是53.69%,换做年化收益是5.69%。

因为确实最近因为疫情原因,整体拉低的基金的收益,不过从长期历史数据来看,定投指数基金的年化收益率最终可以保持到8%-10%左右。如果选择对了主动型基金,收益还能更高一些。

不过,我们也不要过分神话基金定投,基金定投只是一种策略,不一定适合所有人。

首先,如果手上有一大笔钱需要投资就不太适合了,如果慢慢定投建仓时间太长,资金使用效率太低。

所以说基金定投更适合每个月都有收入的上班族。

其次,基金定投也是反人性的,在越跌的时候越要买这一点,可能也不太适合所有人。如果真的想要坚持下去,最好是少看账户。

从沪深300的历史数据也能看出来,在有些年份基金定投是会跑输3%固定理财收益的,如果资产配置里只有基金和股票这种净值型产品,那么如果遇到不好的年份,用钱需要赎回那就是真亏了,会大大影响后面的收益。

所以说有子女教育和养老这种刚性需求,无疑像国债、年金这种固收类产品做为打底的基础资产非常非常有必要。

最后说一下,如果想定投基金,定投的钱一定是闲钱三五年用不到的,从历史来看,基金能够长期稳定赚钱的周期都在三年以上。

就是说今年可能不太会赚钱,甚至亏损,第二年也不赚钱,但是坚持三年以上大概率都是赚钱的。

所以说基金定投一定是个长期投资,用到的钱也是长期不用的闲钱,这一点尤其重要。

好了,关于基金定投这次就讲到这里,接下来还会就基金的基础知识再写几篇,如果感觉有帮助那就不要只白嫖,帮忙点个“在看”好了。

美联储不停的印钞撒钱,为什么美元还升值了?

年金险的意义与功用