就在2021年,地产业的龙头许家印可以说是栽了个大跟头。由于房地产调控、多元化扩张等各种因素,业中位列前茅的恒大可以说是迎来了企业生涯中的“至暗时刻”,而他所背负的1.9万亿债务,将引发多米诺骨牌式的效应。

恒大究竟是如何走到现在这步的?而网传许家印要“放手一搏”是真的吗?

恒大到底发生了什么?

这段时间恒大发生了很多事情,引起网友们纷纷猜测,下面我将起底恒大危机,寻找问题根源。

整部分事情起因于恒大金服理财到期,却没有办法按时兑付。这其实已经是压倒恒大的“最后一根稻草”了,关注恒大的网友们已经判定“恒大暴雷”。不管从什么角度来说,本息无法兑付,这已经是一个非常危险的信号。面对这一残酷事实,与其说恒大自身已经没有办法掩饰他资金链断裂的事实,不如说它已经“无力挣扎”来得更为贴切。

早在2021年8月31日之前,恒大财富还在不断地用各种机制去鞭策本公司员工进行销售相关理财产品,相关利率甚至一度上涨为11%,各类不同的“诱人政策”使得公司内的大量员工和员工家属,以及各类社会上的自然人投资者纷纷“入坑”。在这些人中,用*款贷**来购买理财的人居然不占少数。

而面对纷至沓来的投资者,恒大做了些什么?它做得最让人心寒的事情就是在没有任何警告的情况下,在2021年9月9日突然宣布恒大财富停止兑付全部已经发售的相关理财产品。有相关数据显示,没有对付成功的理财产品,数额高达400亿。

而网友爆料在恒大集团开会和内部讨论交流群中传出的对话消息,也让各位投资人心里“凉嗖嗖”的,觉得自己“本息无归”。

在9月12日,相关媒体报道有很多恒大金服的投资者们集合起来,在恒大总部那恒大金服的执行董事兼总经理杜亮堵在办公楼里。而在场者称:

“杜亮在现场亲自承认,确实已经在5月31号赎回了恒大财富理财产品,提前兑付的原因是因为家里有急事儿,急着用钱。线下行动给中国恒大制造了不小的压力。”

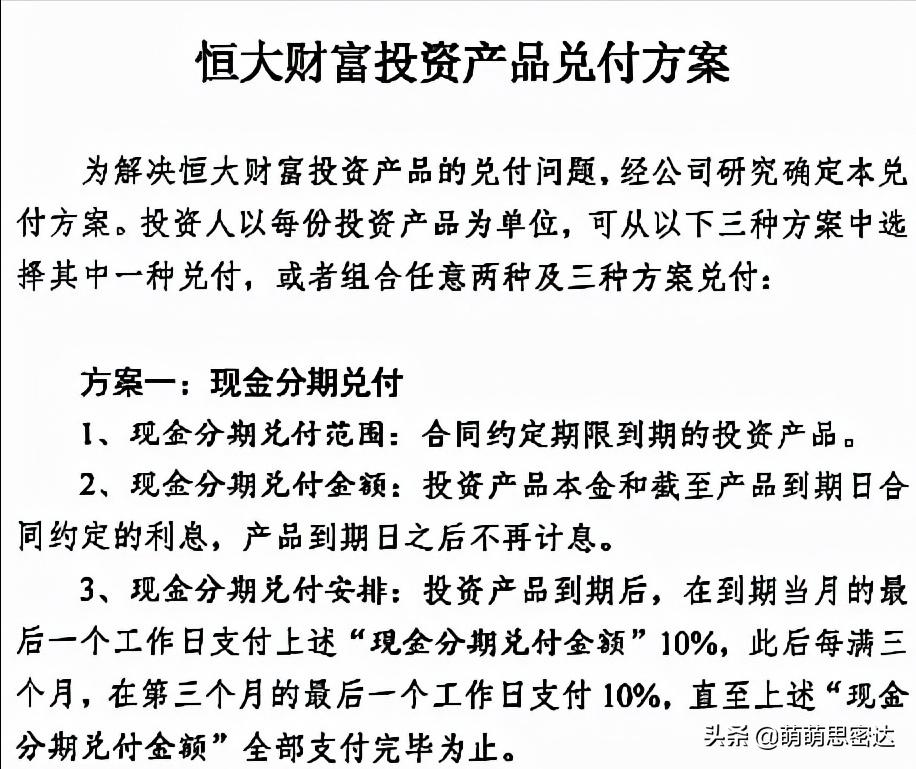

直到9月13日,恒大终于给出了投资者们补偿方案:现金分期兑付、实物资产兑付或者是冲抵购房尾款兑付。这三种补偿方案经过数日的讨论才堪堪公布,恒大表示,投资者们可以从他们提供的以上三种方案中选择一种兑付,也可以组合两种或者三种方案进行组合兑付。

事实上,理财的钱款对于恒大来说,可以说是“九牛一毛”。恒大面临的总债务高达2万亿,其中短期债务就占四千六百多亿人民币。仅仅计算今年到期的债务就已经高达四千六百多亿人民币,据悉,恒大账面的现金流只有九百多亿人民币,明显是远远不够还债的,可以说真正的暴风雨还远在后面。

在恒大面临的这一堆高负债中,首先要还债的“债主”肯定是银行,第二次要的就是美元债券了。按照公司的角度来看,理财的款项反而成了“可还可不还”的一类,公司的态度颇有些“就这么多钱,你们看着分”的意思。

恒大是如何走到现在这步的?

恒大一边分红套现,另一方面跟银行高息融资的模式已经持续了很久。连续九年的分红,每年恒大赚到的钱,基本都被股东分了,累计分红款项高达一千五百多亿,而这其中,许家印家族占股超过了70%。

简单点说,就是许老板的家族相当于至少套现了一千多亿人民币。负债1.9万亿,却给许氏家族套现1000多亿,想来也是可笑。而且恒大每年基本就没有什么现金流了,那就在这种情况下,还要不断地和银行高利息融资。现如今反观许老板当时说的“我可以一无所有”这种漂亮话,反而像是恒大倒了和自己的脱责最好的借口。

恒大究竟是如何走到现在这一步的?

恒大运行的商业模式是典型的“高负债”、“高周转”标准模式。在当时那个年代,其实国内大多数企业都是这么运行的,而恒大可以说是在跑道中跑得最快的一个。然而在后来,当时代方向发生巨大改变,许多企业纷纷改革企业运行的商业模式进行转型时,恒大依然“我行我素”,并没有根据时代浪潮而改变自己的行船方向。

目前恒大如果是想要继续生存下去,可能只有两个路子能走了,但无论选择哪一条都不会是容易的。

第一就是迅速交楼,只有这样,才能大量地回笼资金。但是这种方式会非常考验恒大的高管层,要知道在如今房地产市场,因为各项相关政策萎缩的情况下,预期效果其实是比较难以实现的。

而第二就是迅速地甩卖资产。就好比之前恒大打算把恒大旗下的恒大物业和恒大汽车低价“甩卖”,但是不如人意,并没有人接盘。所以说这条路也是很难走的,在市面上的公司龙头们都知道,恒大现在非常的缺钱,那为什么大家不选择,干脆等到恒大破产以后进行收购呢?

这件事苦的就是局内的老百姓了。既然方案找出来了,那么还是要根据自身的情况,选择最利于自己的道路提早解决问题。现在已经是面临“谁先到,谁先得”的严峻局面了,只有当项目或者财产尽量抓之后,变化成回款才是更有着落的。日后变换成回款才是更有着落的。

恒大会成为第二个乐视吗?

在现今这时节,人们不由得将恒大和过去的乐视相比较。恒大负债了1.9万亿,很多*款贷**银行、债权方以及普通购房者都忧心忡忡。但归根结底,这些人还都是希望恒大能够度过这次难关,不要成为下一个乐视。各希望许家印千万不要成为第二个贾跃亭,像他一样负债跑路美国,留下一地“烂摊子”,至今没有办法解决。

细细看来,恒大和乐视还是有很多相似之处。

首先就是在行业上行时大幅举债,盲目地进行扩张活动。金元足球、恒大冰泉、造车……这些都是恒大典型“赔本赚吆喝”的产业,最后就连“老本行”房地产业因为经营不善赔到资金链断裂。而这些都和当年叫嚷着“造车”却五年没卖出一辆的贾跃亭如出一辙。

其次,许家印和贾跃亭在本质上其实都是好大喜功、独断专行的性格。他们作为管理层来说,没有较好的风控意识,而只是善于画大饼来“蛊惑”投资方。据悉,两人还曾经合作“造车”,最后也是不欢而散。

但其实归根结底来说,恒大的危害比乐视还要大。恒大和乐视都对相关产业链的各方负债,不同的是,恒大还有很多个人的购房者。如果这些房子不能够完成交付活动,那么购房款无法退还给消费者,会给更多的人造成极大损失。

结束语

“眼看高楼起,眼看宴宾客,眼看楼塌了。”

这句话用来形容现在的恒大除了贴切之外,更带了一丝凄凉。市场上本来就是乱象丛生之地,有企业崛起就有企业没落。而作为普通人的我们,只能是尽力地培养自己金融和经济知识,在投资或是消费时擦亮双眼,在尽力保本之后再考虑“利息”的问题。要知道很多时候,都是“你图别人的息,人家图你的本”。