(报告出品方:西南证券)

一、云计算-IaaS

云计算市场概况

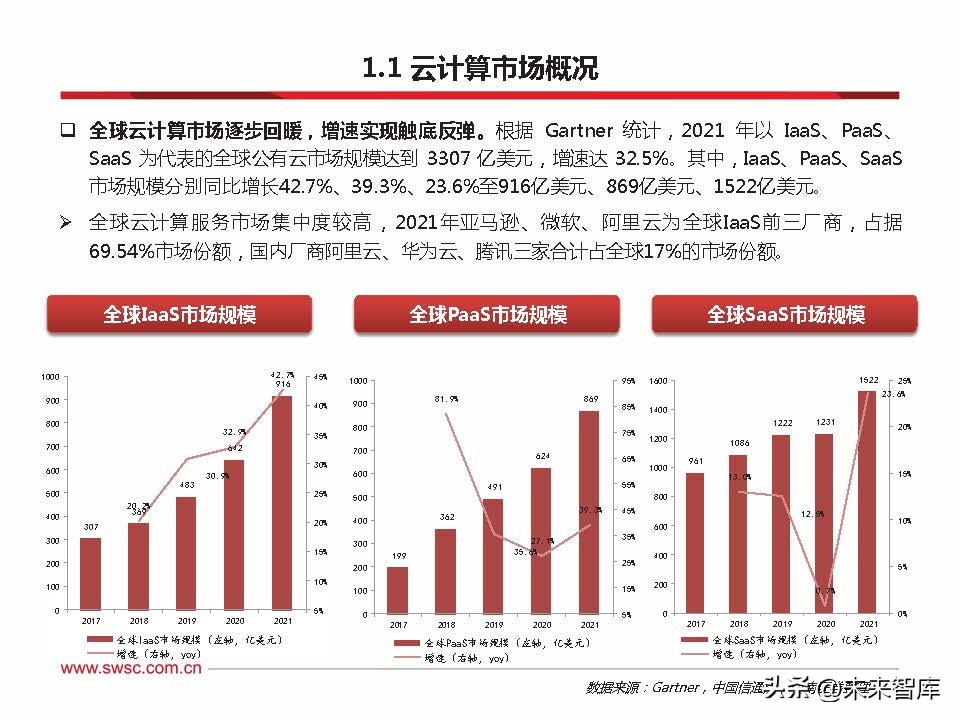

全球云计算市场逐步回暖,增速实现触底反弹。根据 Gartner 统计,2021 年以 IaaS、PaaS、 SaaS 为代表的全球公有云市场规模达到 3307 亿美元,增速达 32.5%。其中,IaaS、PaaS、SaaS 市场规模分别同比增长42.7%、39.3%、23.6%至916亿美元、869亿美元、1522亿美元。 全球云计算服务市场集中度较高,2021年亚马逊、微软、阿里云为全球IaaS前三厂商,占据 69.54%市场份额,国内厂商阿里云、华为云、腾讯三家合计占全球17%的市场份额。

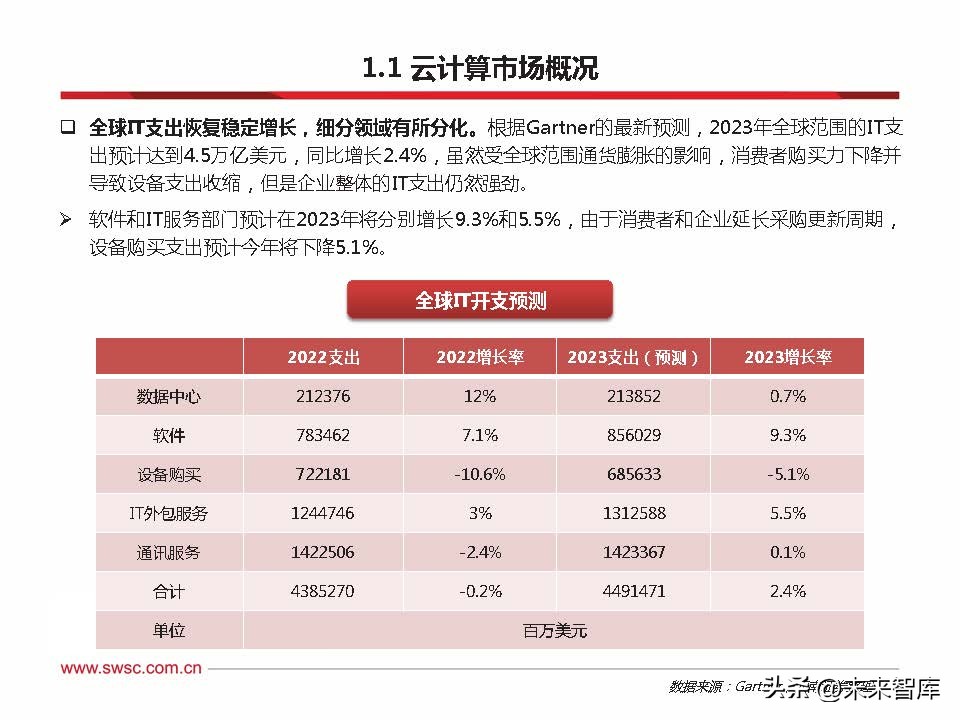

全球IT支出恢复稳定增长,细分领域有所分化。根据Gartner的最新预测,2023年全球范围的IT支 出预计达到4.5万亿美元,同比增长2.4%,虽然受全球范围通货膨胀的影响,消费者购买力下降并 导致设备支出收缩,但是企业整体的IT支出仍然强劲。软件和IT服务部门预计在2023年将分别增长9.3%和5.5%,由于消费者和企业延长采购更新周期, 设备购买支出预计今年将下降5.1%。

海外IaaS厂商发展现状

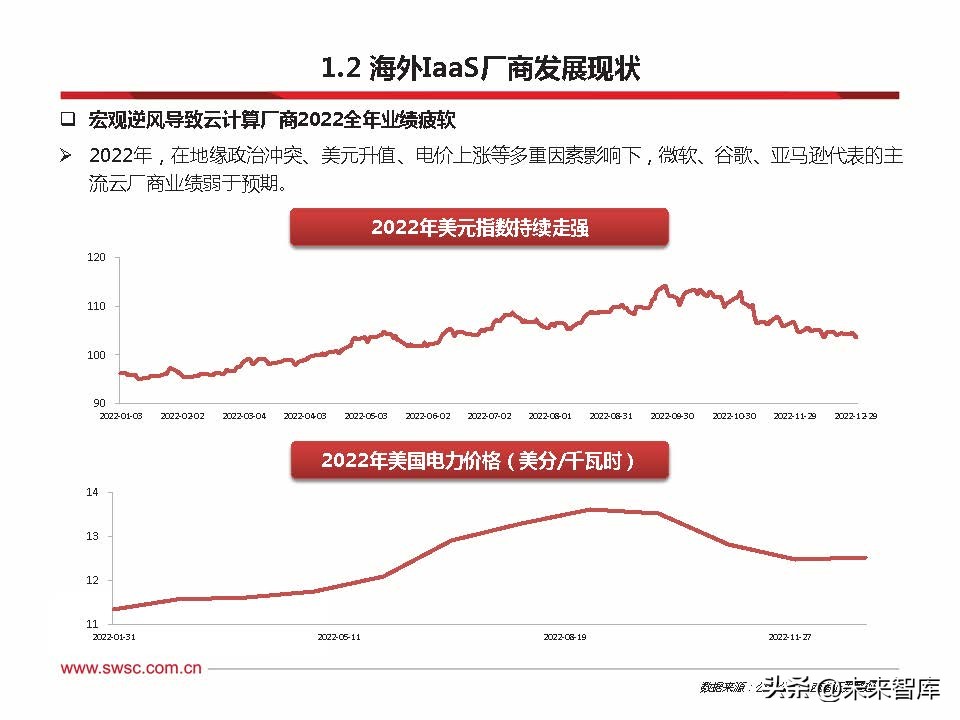

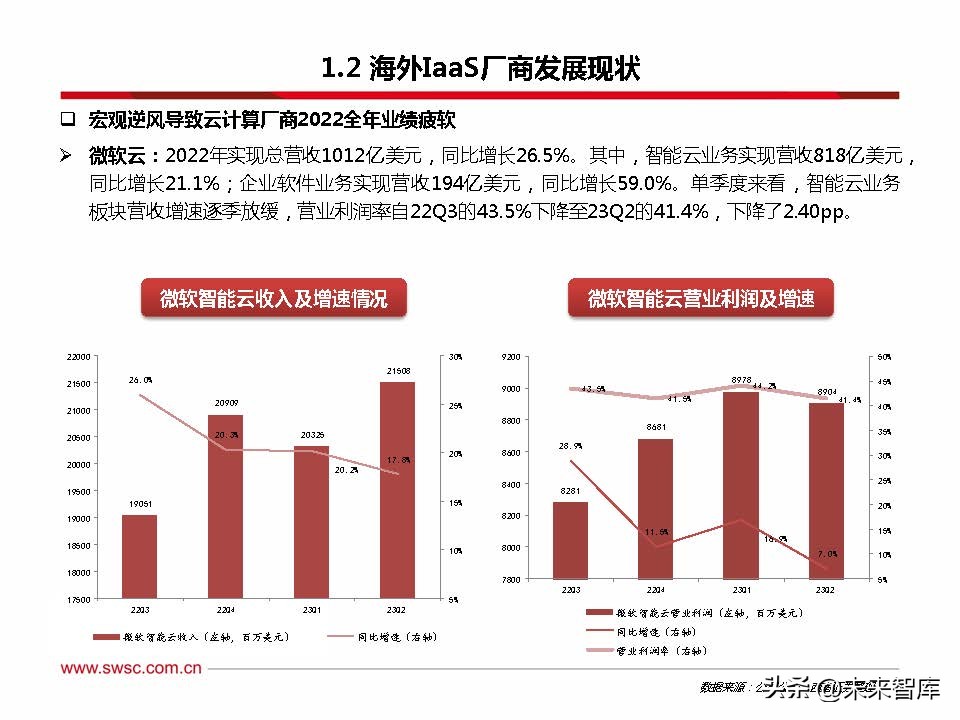

宏观逆风导致云计算厂商2022全年业绩疲软 。2022年,在地缘政治冲突、美元升值、电价上涨等多重因素影响下,微软、谷歌、亚马逊代表的主 流云厂商业绩弱于预期。

宏观逆风导致云计算厂商2022全年业绩疲软。微软云:2022年实现总营收1012亿美元,同比增长26.5%。其中,智能云业务实现营收818亿美元, 同比增长21.1%;企业软件业务实现营收194亿美元,同比增长59.0%。单季度来看,智能云业务 板块营收增速逐季放缓,营业利润率自22Q3的43.5%下降至23Q2的41.4%,下降了2.40pp。

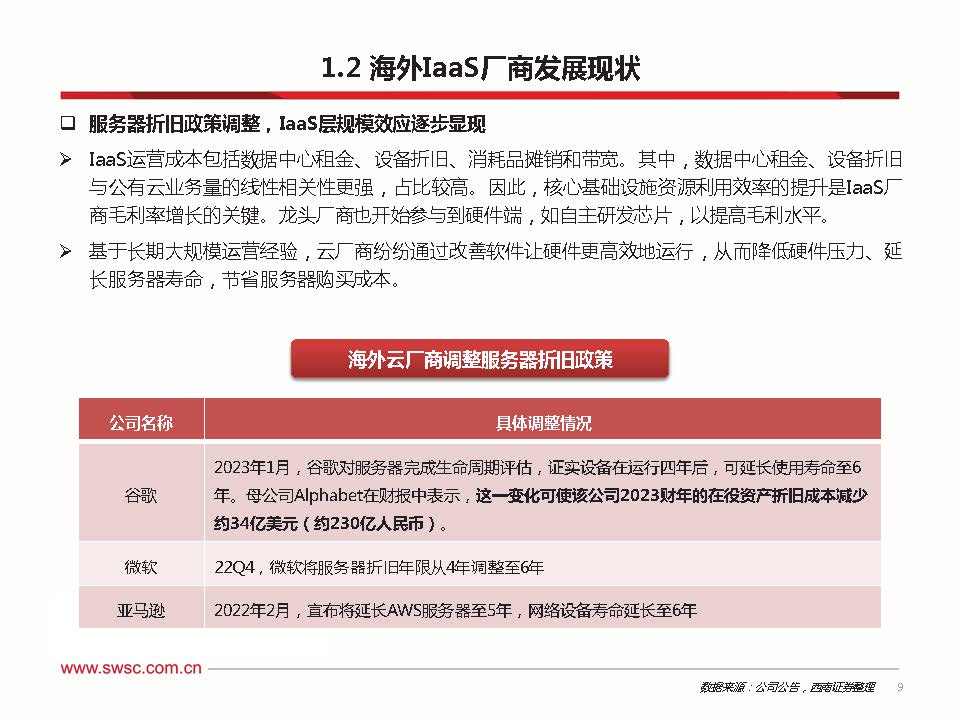

服务器折旧政策调整,IaaS层规模效应逐步显现 。IaaS运营成本包括数据中心租金、设备折旧、消耗品摊销和带宽。其中,数据中心租金、设备折旧 与公有云业务量的线性相关性更强,占比较高。因此,核心基础设施资源利用效率的提升是IaaS厂 商毛利率增长的关键。龙头厂商也开始参与到硬件端,如自主研发芯片,以提高毛利水平。 基于长期大规模运营经验,云厂商纷纷通过改善软件让硬件更高效地运行,从而降低硬件压力、延 长服务器寿命,节省服务器购买成本。

我国IaaS市场发展现状

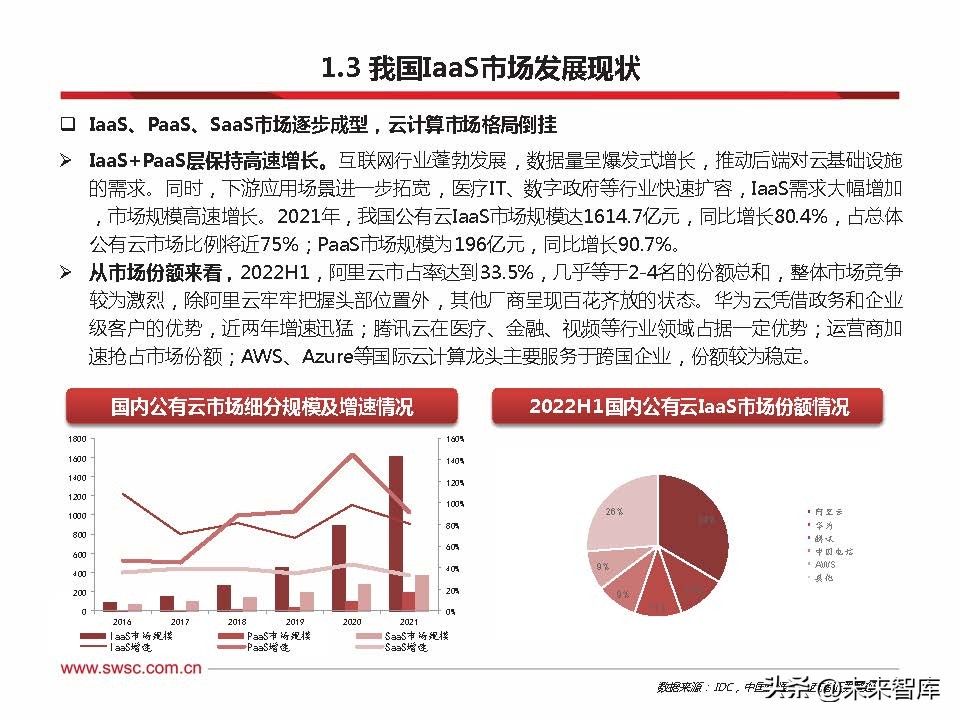

IaaS、PaaS、SaaS市场逐步成型,云计算市场格局倒挂。 IaaS+PaaS层保持高速增长。互联网行业蓬勃发展,数据量呈爆发式增长,推动后端对云基础设施 的需求。同时,下游应用场景进一步拓宽,医疗IT、数字政府等行业快速扩容,IaaS需求大幅增加 ,市场规模高速增长。2021年,我国公有云IaaS市场规模达1614.7亿元,同比增长80.4%,占总体 公有云市场比例将近75%;PaaS市场规模为196亿元,同比增长90.7%。 从市场份额来看,2022H1,阿里云市占率达到33.5%,几乎等于2-4名的份额总和,整体市场竞争 较为激烈,除阿里云牢牢把握头部位置外,其他厂商呈现百花齐放的状态。华为云凭借政务和企业 级客户的优势,近两年增速迅猛;腾讯云在医疗、金融、视频等行业领域占据一定优势;运营商加 速抢占市场份额;AWS、Azure等国际云计算龙头主要服务于跨国企业,份额较为稳定。

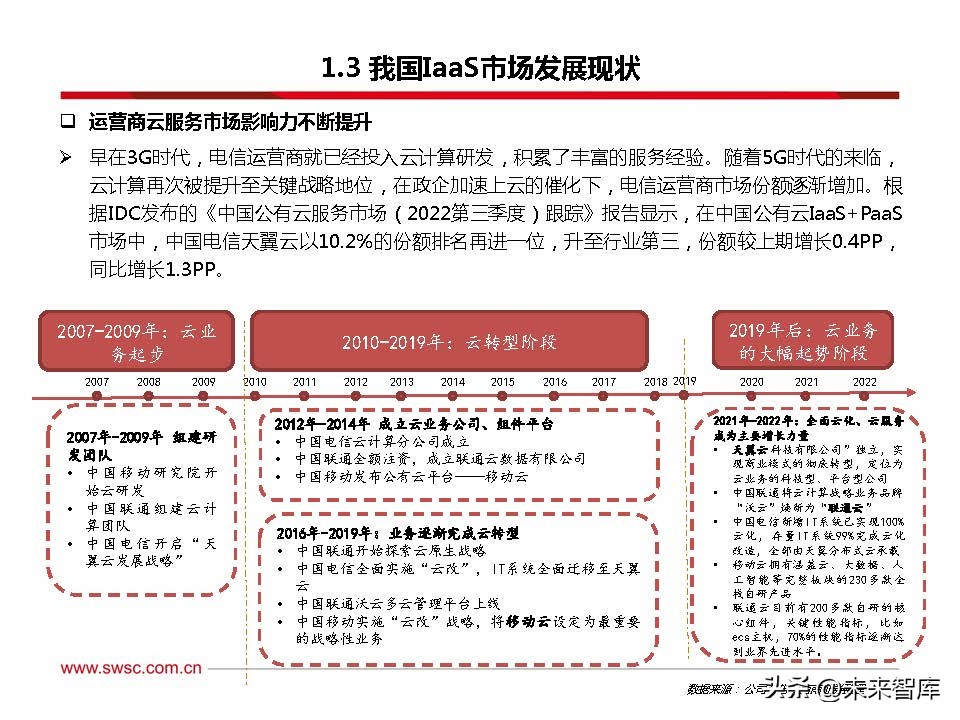

运营商云服务市场影响力不断提升 。早在3G时代,电信运营商就已经投入云计算研发,积累了丰富的服务经验。随着5G时代的来临, 云计算再次被提升至关键战略地位,在政企加速上云的催化下,电信运营商市场份额逐渐增加。根 据IDC发布的《中国公有云服务市场(2022第三季度)跟踪》报告显示,在中国公有云IaaS+PaaS 市场中,中国电信天翼云以10.2%的份额排名再进一位,升至行业第三,份额较上期增长0.4PP, 同比增长1.3PP。

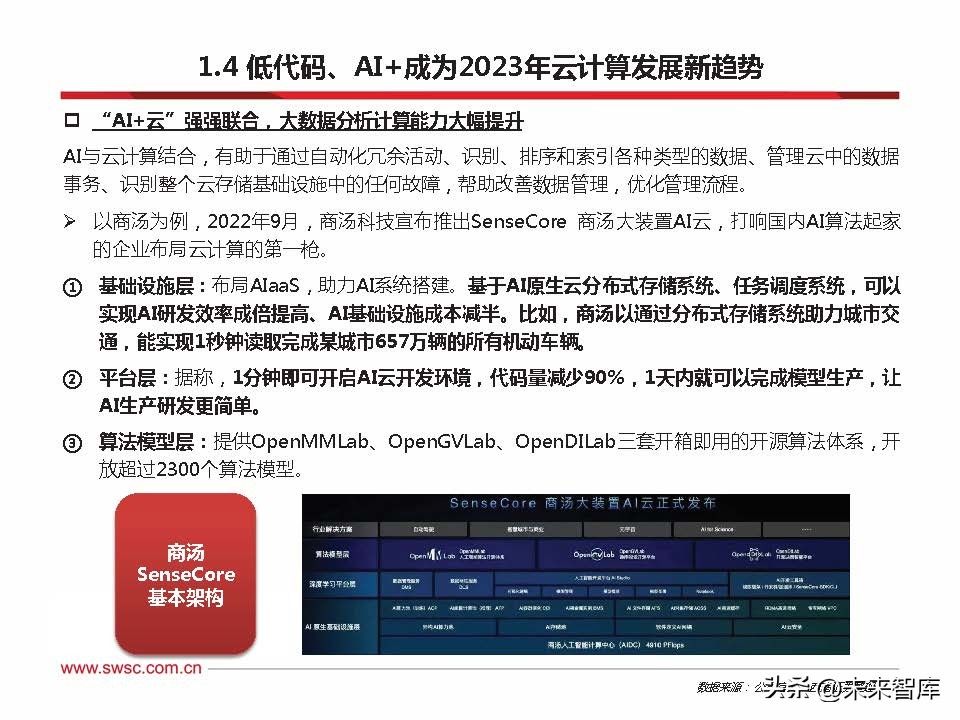

低代码、AI+成为2023年云计算发展新趋势

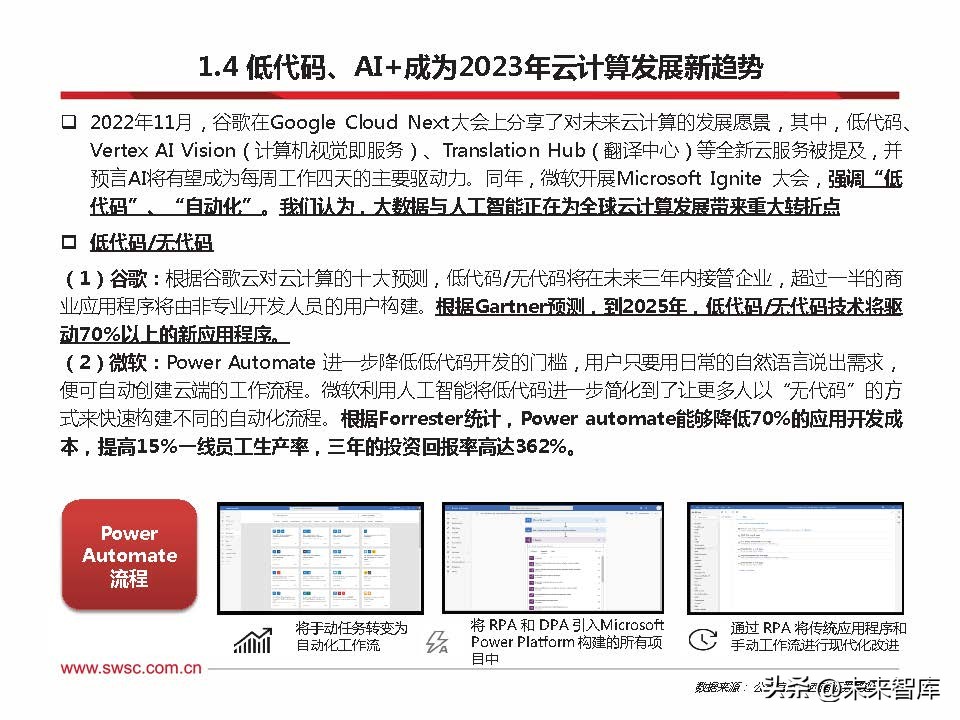

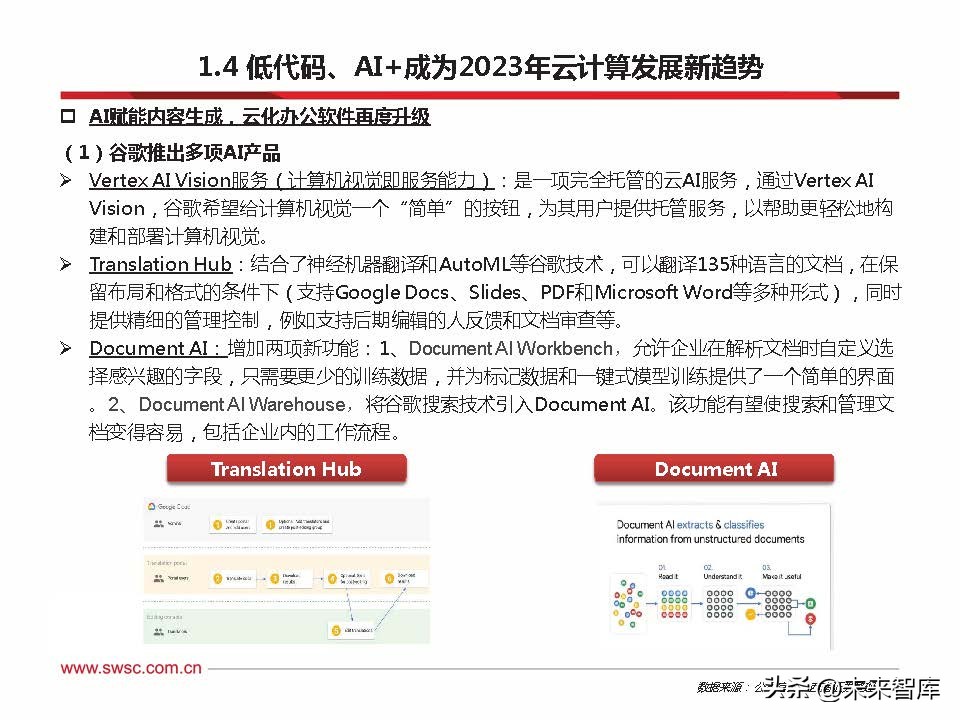

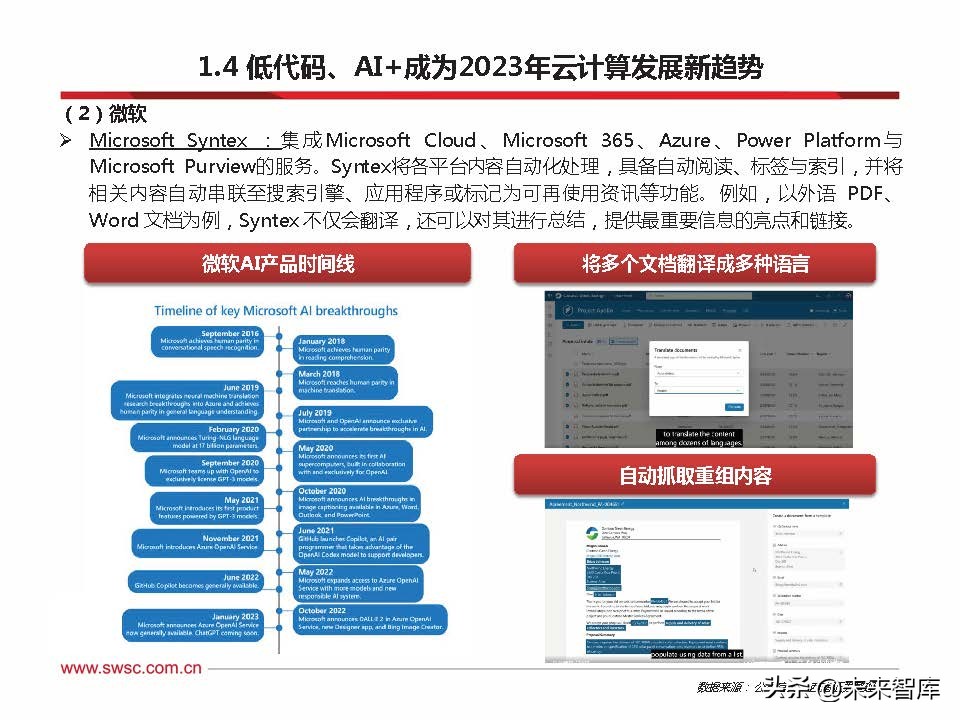

2022年11月,谷歌在Google Cloud Next大会上分享了对未来云计算的发展愿景,其中,低代码、 Vertex AI Vision(计算机视觉即服务)、Translation Hub(翻译中心)等全新云服务被提及,并 预言AI将有望成为每周工作四天的主要驱动力。同年,微软开展Microsoft Ignite 大会,强调“低 代码”、“自动化”。我们认为,大数据与人工智能正在为全球云计算发展带来重大转折点。

低代码/无代码 (1)谷歌:根据谷歌云对云计算的十大预测,低代码/无代码将在未来三年内接管企业,超过一半的商 业应用程序将由非专业开发人员的用户构建。根据Gartner预测,到2025年,低代码/无代码技术将驱 动70%以上的新应用程序。 (2)微软:Power Automate 进一步降低低代码开发的门槛,用户只要用日常的自然语言说出需求, 便可自动创建云端的工作流程。微软利用人工智能将低代码进一步简化到了让更多人以“无代码”的方 式来快速构建不同的自动化流程。根据Forrester统计,Power automate能够降低70%的应用开发成 本,提高15%一线员工生产率,三年的投资回报率高达362%。

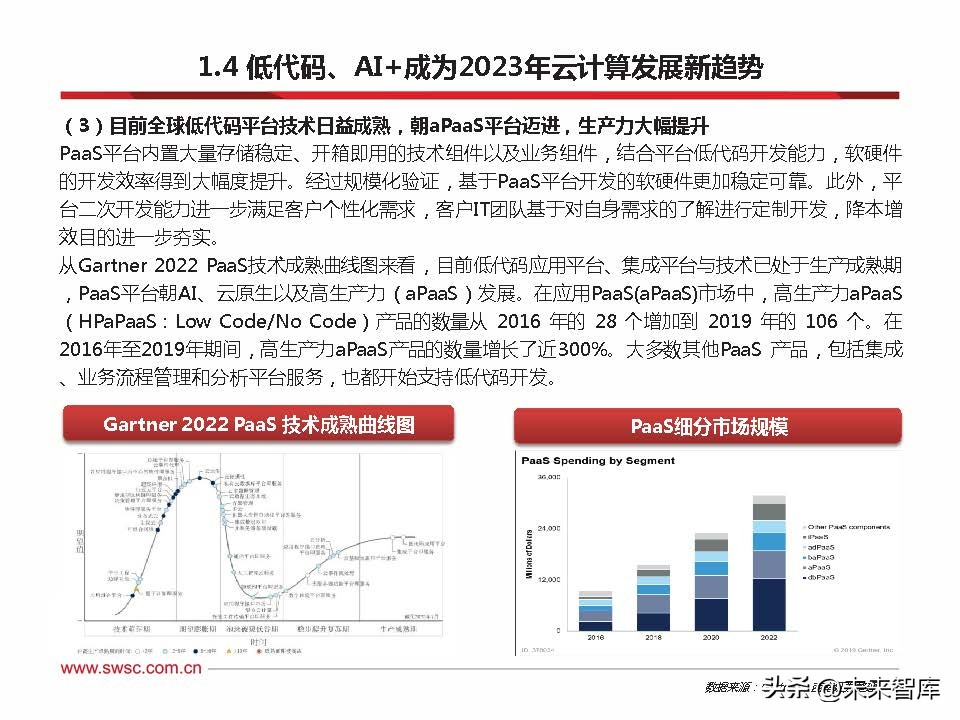

(3)目前全球低代码平台技术日益成熟,朝aPaaS平台迈进,生产力大幅提升。 PaaS平台内置大量存储稳定、开箱即用的技术组件以及业务组件,结合平台低代码开发能力,软硬件 的开发效率得到大幅度提升。经过规模化验证,基于PaaS平台开发的软硬件更加稳定可靠。此外,平 台二次开发能力进一步满足客户个性化需求,客户IT团队基于对自身需求的了解进行定制开发,降本增 效目的进一步夯实。 从Gartner 2022 PaaS技术成熟曲线图来看,目前低代码应用平台、集成平台与技术已处于生产成熟期 ,PaaS平台朝AI、云原生以及高生产力(aPaaS)发展。在应用PaaS(aPaaS)市场中,高生产力aPaaS (HPaPaaS:Low Code/No Code)产品的数量从 2016 年的 28 个增加到 2019 年的 106 个。在 2016年至2019年期间,高生产力aPaaS产品的数量增长了近300%。大多数其他PaaS 产品,包括集成 、业务流程管理和分析平台服务,也都开始支持低代码开发。

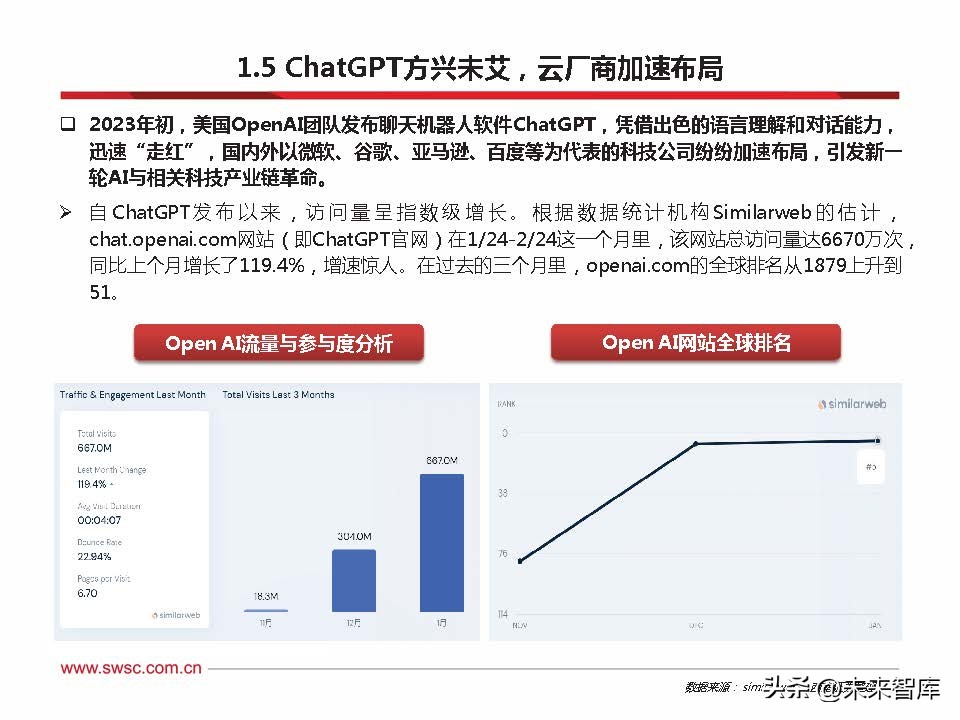

ChatGPT方兴未艾,云厂商加速布局

2023年初,美国OpenAI团队发布聊天机器人软件ChatGPT,凭借出色的语言理解和对话能力, 迅速“走红”,国内外以微软、谷歌、亚马逊、百度等为代表的科技公司纷纷加速布局,引发新一 轮AI与相关科技产业链革命。 自 ChatGPT 发 布以 来 ,访 问量 呈指 数级 增 长。 根据 数据 统计 机 构Similarweb 的估 计 , chat.openai.com网站(即ChatGPT官网)在1/24-2/24这一个月里,该网站总访问量达6670万次, 同比上个月增长了119.4%,增速惊人。在过去的三个月里,openai.com的全球排名从1879上升到 51。

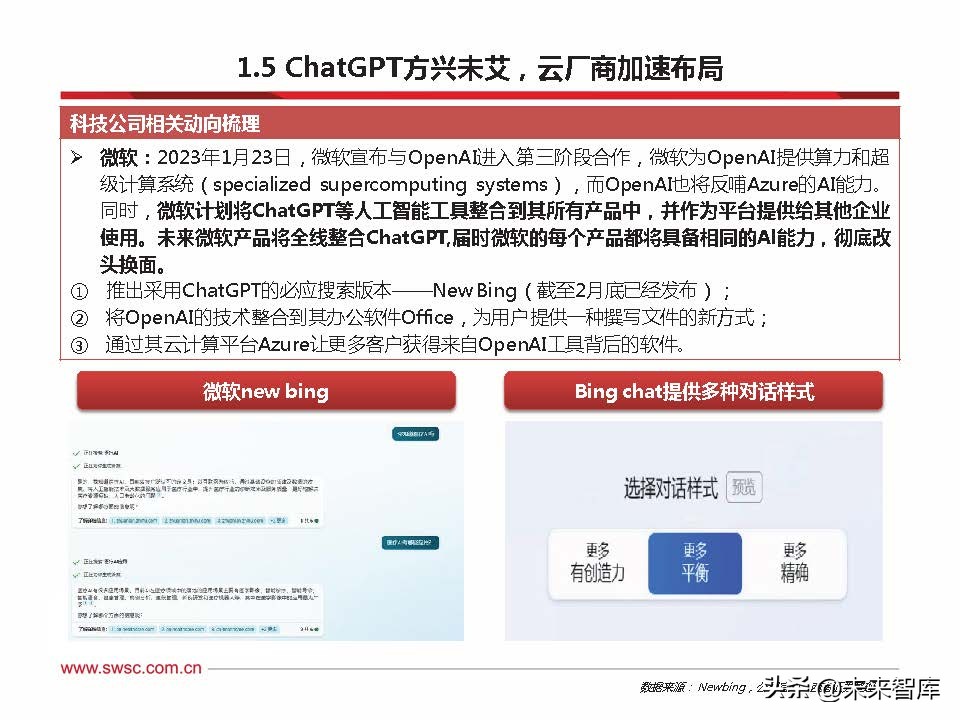

微软:2023年1月23日,微软宣布与OpenAI进入第三阶段合作,微软为OpenAI提供算力和超 级计算系统(specialized supercomputing systems),而OpenAI也将反哺Azure的AI能力。 同时,微软计划将ChatGPT等人工智能工具整合到其所有产品中,并作为平台提供给其他企业 使用。未来微软产品将全线整合ChatGPT,届时微软的每个产品都将具备相同的Al能力,彻底改 头换面。

算力需求大幅增加,云计算拐点将至

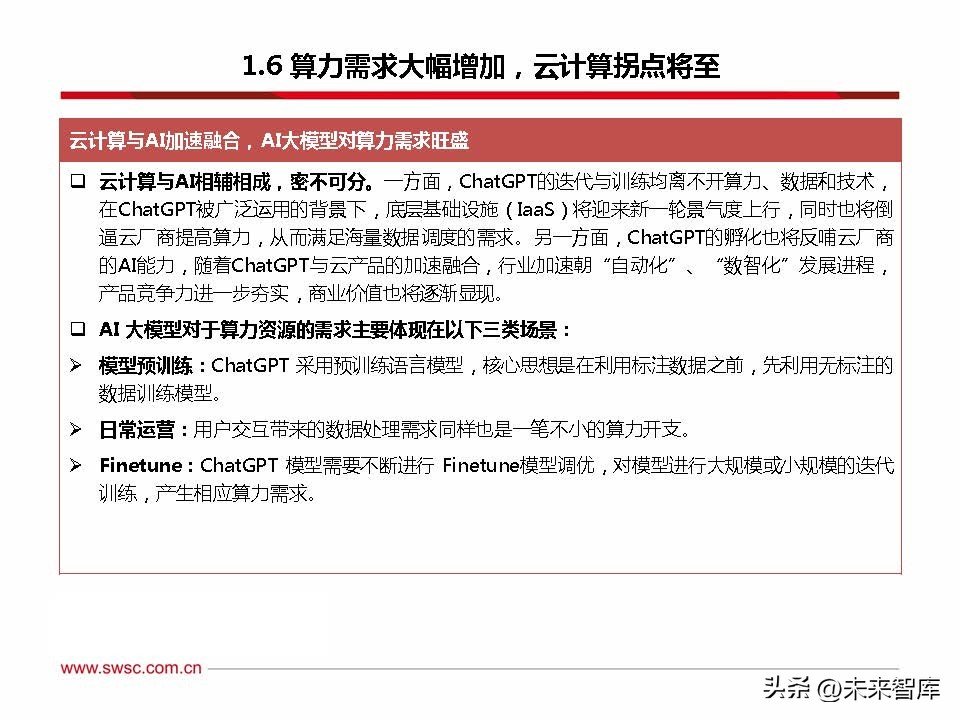

云计算与AI相辅相成,密不可分。一方面,ChatGPT的迭代与训练均离不开算力、数据和技术, 在ChatGPT被广泛运用的背景下,底层基础设施(IaaS)将迎来新一轮景气度上行,同时也将倒 逼云厂商提高算力,从而满足海量数据调度的需求。另一方面,ChatGPT的孵化也将反哺云厂商 的AI能力,随着ChatGPT与云产品的加速融合,行业加速朝“自动化”、“数智化”发展进程, 产品竞争力进一步夯实,商业价值也将逐渐显现。

GPT模型的参数量呈指数级增长:2018年6月发布的GPT-1参数量为1.17亿,2019年2月发布的 GPT-2参数量为15亿,2020年5月的GPT-3参数量则已经达到了1750亿。 ChatGPT强大交互的背后,离不开背后算力的有力支撑。据OpenAI团队发表于2020年的论文 《Language Models are Few-Shot Learners》,训练一次13亿参数的GPT-3 XL模型需要的全部 算力约为27.5PFlop/s-day,训练一次1746亿参数的GPT-3模型需要的算力约为3640 PFlop/s-day。 ChatGPT训练所用的模型是基于13亿参数的GPT-3.5模型微调而来,参数量与GPT-3 XL模型接近。

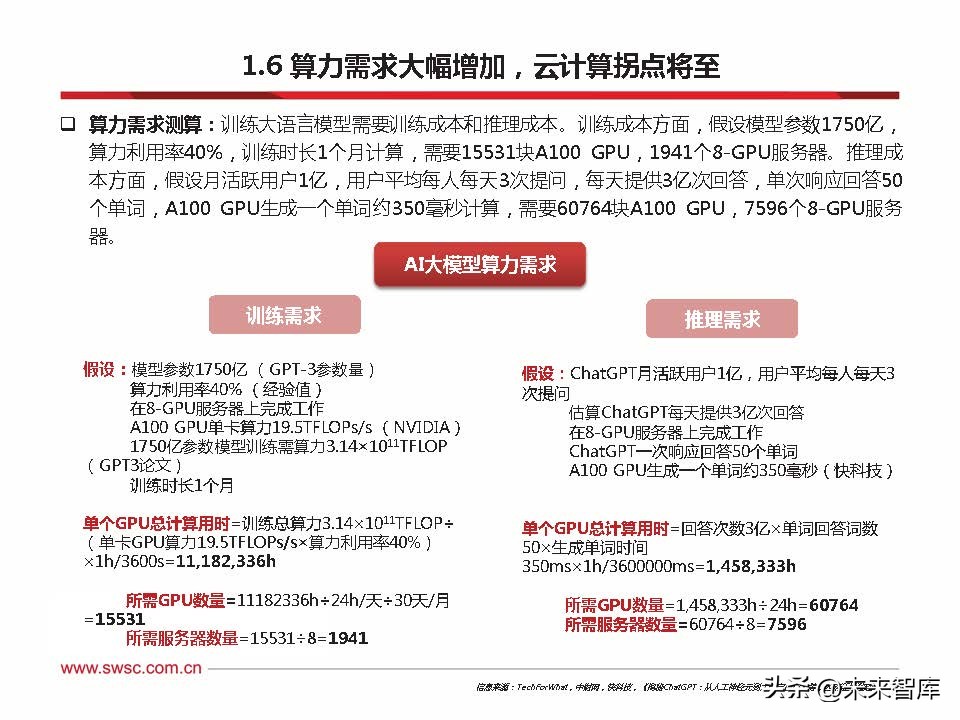

算力需求测算:训练大语言模型需要训练成本和推理成本。训练成本方面,假设模型参数1750亿, 算力利用率40%,训练时长1个月计算,需要15531块A100 GPU,1941个8-GPU服务器。推理成 本方面,假设月活跃用户1亿,用户平均每人每天3次提问,每天提供3亿次回答,单次响应回答50 个单词,A100 GPU生成一个单词约350毫秒计算,需要60764块A100 GPU,7596个8-GPU服务 器。

加大AI算力投入,智算中心建设加速推进

国内智能算力规模高速增长,对智能算力的需求逐渐成为主流。近年来,智能算力对于提升国家、 区域经济核心竞争力的重要作用已经成为业界共识,伴随ChatGPT的诞生,建设智能算力的重要性 再次被重申。根据IDC数据显示,2021年中国智能算力规模达155.2 每秒百亿亿次浮点运算 (EFLOPS),2022年智能算力规模将达到268.0 EFLOPS,预计到2026年智能算力规模将进入每 秒十万亿亿次浮点计算(ZFLOPS)级别,达到1271.4 EFLOPS,2021-2026年年复合增长率达 52.3%。 目前,国家在8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群,协调区域平衡化 发展,推进集约化、绿色节能、安全稳定的算力基础设施的建设。

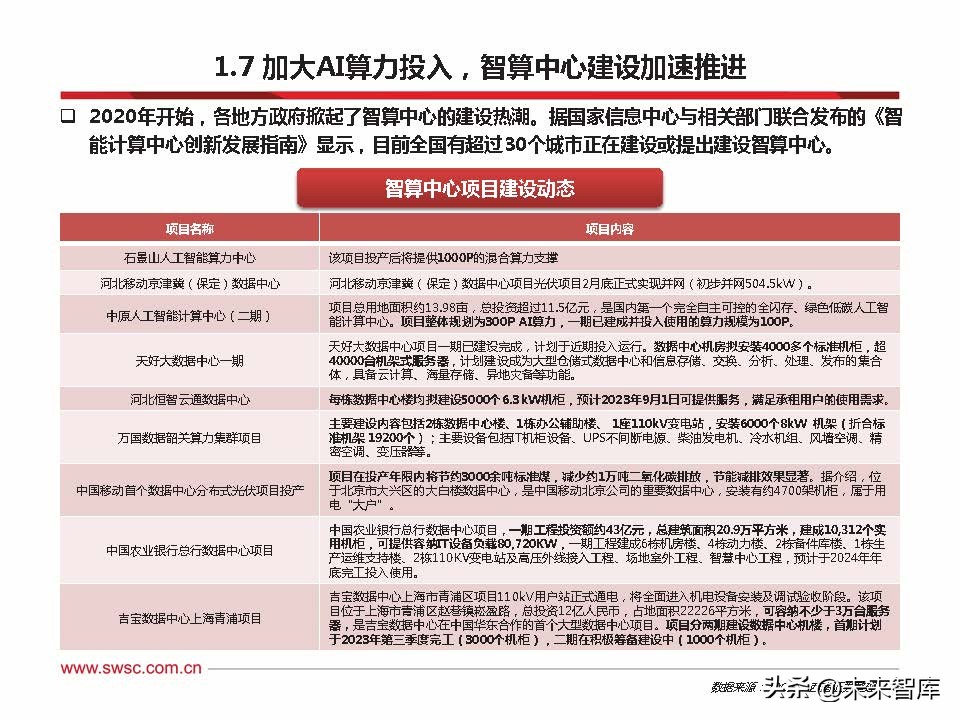

2020年开始,各地方政府掀起了智算中心的建设热潮。据国家信息中心与相关部门联合发布的《智 能计算中心创新发展指南》显示,目前全国有超过30个城市正在建设或提出建设智算中心。

我国IaaS厂商特色发展趋势

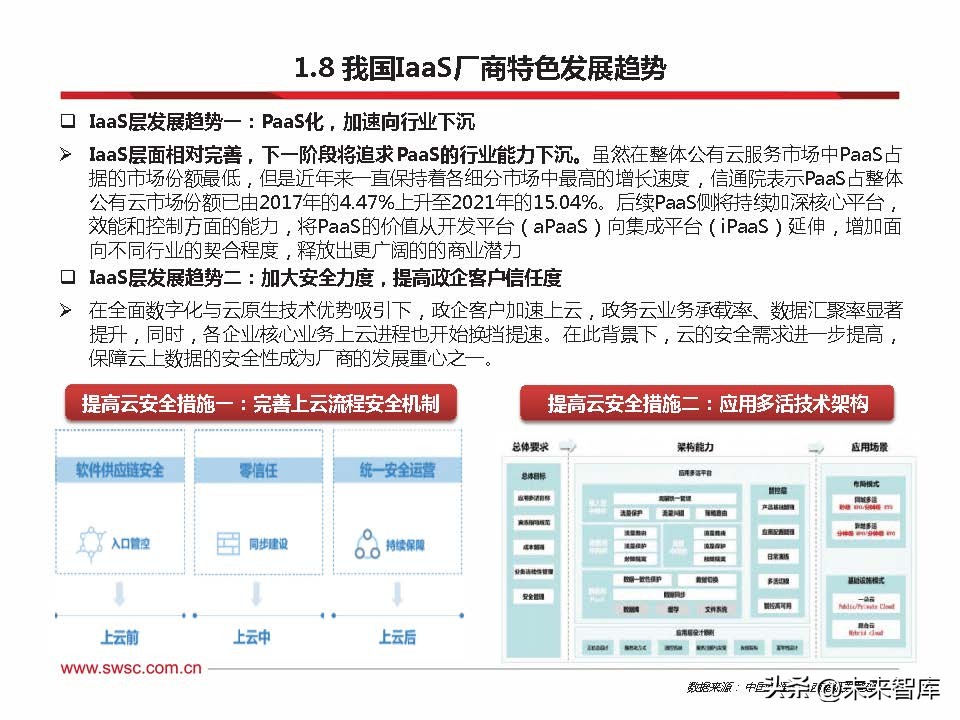

IaaS层发展趋势一:PaaS化,加速向行业下沉。 IaaS层面相对完善,下一阶段将追求PaaS的行业能力下沉。虽然在整体公有云服务市场中PaaS占 据的市场份额最低,但是近年来一直保持着各细分市场中最高的增长速度,信通院表示PaaS占整体 公有云市场份额已由2017年的4.47%上升至2021年的15.04%。后续PaaS侧将持续加深核心平台, 效能和控制方面的能力,将PaaS的价值从开发平台(aPaaS)向集成平台(iPaaS)延伸,增加面 向不同行业的契合程度,释放出更广阔的的商业潜力。 IaaS层发展趋势二:加大安全力度,提高政企客户信任度 。 在全面数字化与云原生技术优势吸引下,政企客户加速上云,政务云业务承载率、数据汇聚率显著 提升,同时,各企业核心业务上云进程也开始换挡提速。在此背景下,云的安全需求进一步提高, 保障云上数据的安全性成为厂商的发展重心之一。

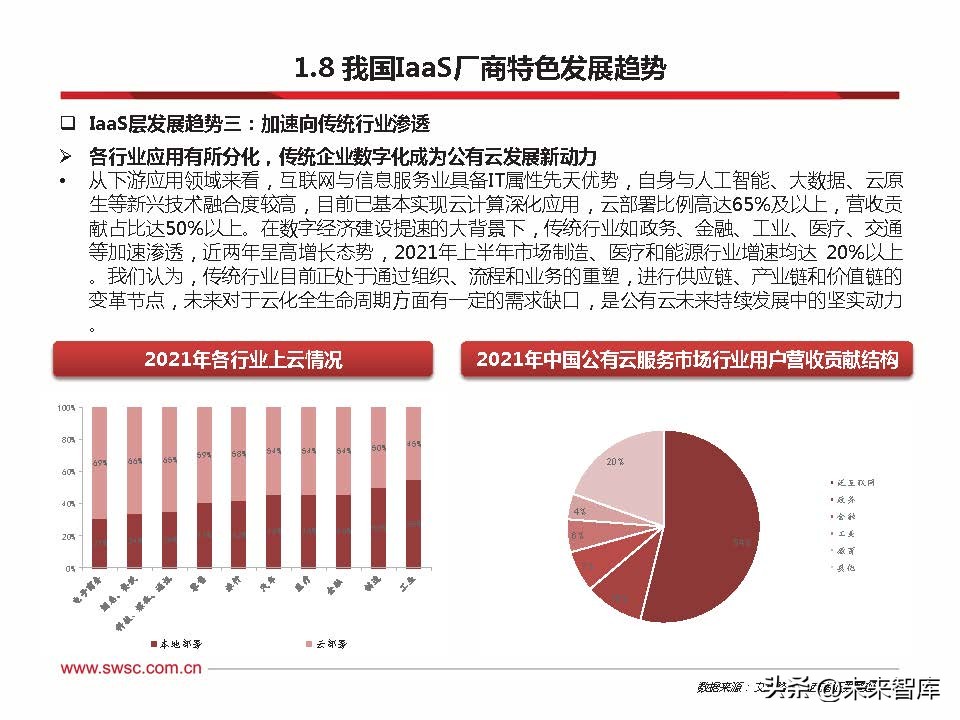

IaaS层发展趋势三:加速向传统行业渗透。 各行业应用有所分化,传统企业数字化成为公有云发展新动力。从下游应用领域来看,互联网与信息服务业具备IT属性先天优势,自身与人工智能、大数据、云原 生等新兴技术融合度较高,目前已基本实现云计算深化应用,云部署比例高达65%及以上,营收贡 献占比达50%以上。在数字经济建设提速的大背景下,传统行业如政务、金融、工业、医疗、交通 等加速渗透,近两年呈高增长态势,2021年上半年市场制造、医疗和能源行业增速均达 20%以上 。我们认为,传统行业目前正处于通过组织、流程和业务的重塑,进行供应链、产业链和价值链的 变革节点,未来对于云化全生命周期方面有一定的需求缺口,是公有云未来持续发展中的坚实动力。

二、云计算-SaaS

全球SaaS市场发展现状

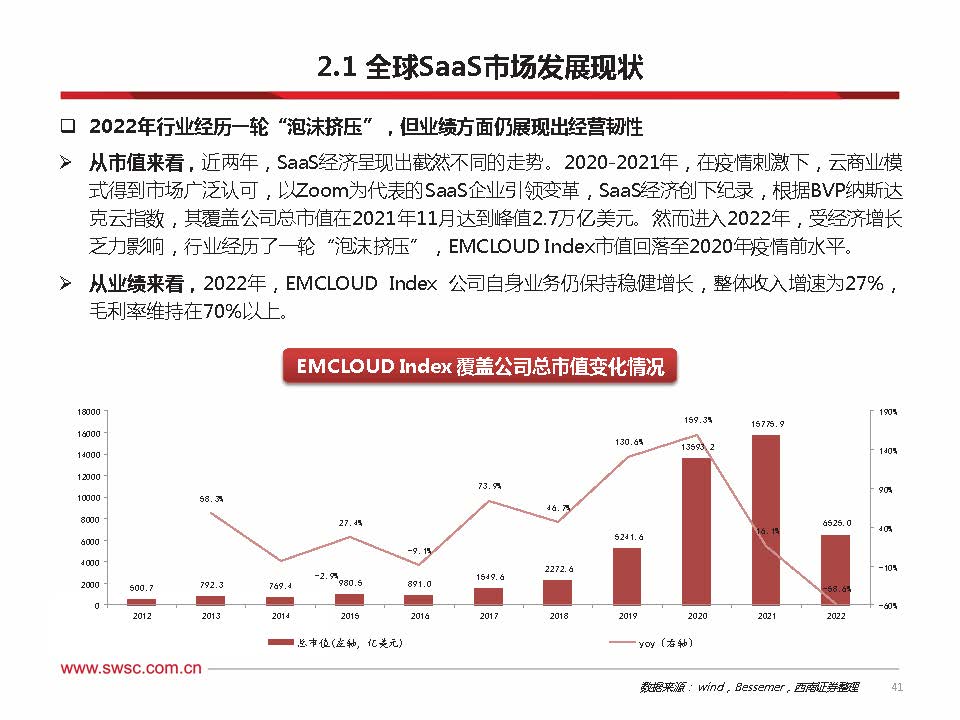

2022年行业经历一轮“泡沫挤压”,但业绩方面仍展现出经营韧性。 从市值来看,近两年,SaaS经济呈现出截然不同的走势。2020-2021年,在疫情刺激下,云商业模 式得到市场广泛认可,以Zoom为代表的SaaS企业引领变革,SaaS经济创下纪录,根据BVP纳斯达 克云指数,其覆盖公司总市值在2021年11月达到峰值2.7万亿美元。然而进入2022年,受经济增长 乏力影响,行业经历了一轮“泡沫挤压”,EMCLOUD Index市值回落至2020年疫情前水平。 从业绩来看,2022年,EMCLOUD Index 公司自身业务仍保持稳健增长,整体收入增速为27%, 毛利率维持在70%以上。

我国SaaS市场发展现状

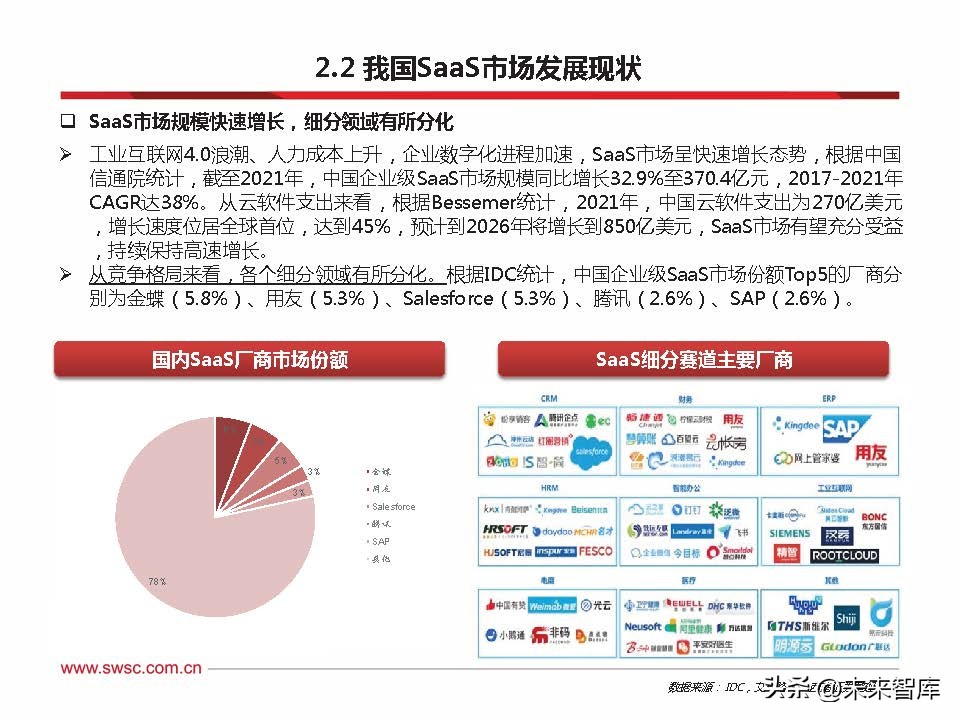

SaaS市场规模快速增长,细分领域有所分化 。工业互联网4.0浪潮、人力成本上升,企业数字化进程加速,SaaS市场呈快速增长态势,根据中国 信通院统计,截至2021年,中国企业级SaaS市场规模同比增长32.9%至370.4亿元,2017-2021年 CAGR达38%。从云软件支出来看,根据Bessemer统计,2021年,中国云软件支出为270亿美元 ,增长速度位居全球首位,达到45%,预计到2026年将增长到850亿美元,SaaS市场有望充分受益 ,持续保持高速增长。 从竞争格局来看,各个细分领域有所分化。根据IDC统计,中国企业级SaaS市场份额Top5的厂商分 别为金蝶(5.8%)、用友(5.3%)、Salesforce(5.3%)、腾讯(2.6%)、SAP(2.6%)。

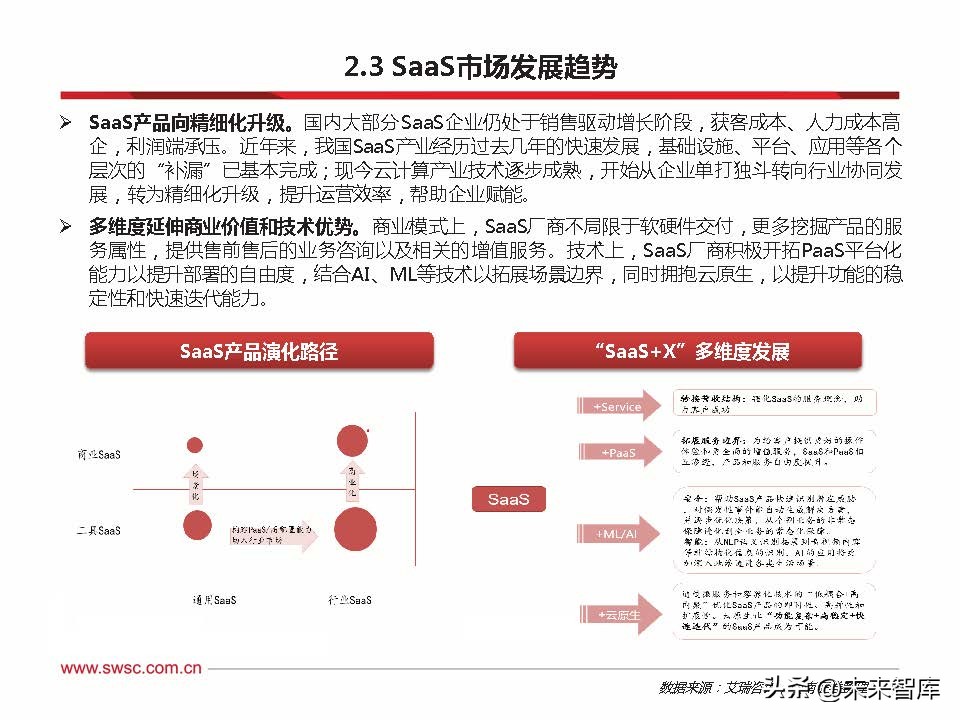

SaaS市场发展趋势

商业模式改变,“SaaS+”打造第二增长曲线 。 除订阅制收费外,SaaS企业还可通过非订阅的方式获取收入。一方面,SaaS企业通过叠加嵌入式 金融解决方案(如支付和保理)来获得“第二增长曲线”;另一方面,通过推出按使用量付费、 按 时长付费、按效果付费等多种变现方式,为客户提供更多灵活选择。随着时间推移,先进的 SaaS 产品通过这种层层叠加的策略以及按需付费的模式,能进一步拓宽潜在市场规模、提高用户留存率 、增加客户平均合同价值。 以Shopify为例,在 2015 年推出支付服务后,ARR 在一年半内从 5000 万美元增长到 1.5 亿美元 。如今,SaaS 公司能叠加的解决方案套件已经相当广泛,包括发卡、银行、团购、保险、物流等 ,SaaS 公司在竞争日渐激烈的市场中更有差异化。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。