4月23日上午,一则“中国红牛生产销售被禁止”的新闻在互联网各平台火爆转载,一度登上百度热搜第一。

(百度热搜截图,来源:百度)

有网友说: 小时候的红牛要喝不到了吗?

其实不然。小幸福今天带大家了解一下红牛纠纷系列事件的始末。

正文开始前,小幸福先科普一下这两家公司:

泰国天丝医药:通常指泰国天丝医药保健有限公司,即红牛品牌的创始方,泰国红牛总部,简称天丝。

中国红牛:通常指华彬快消品集团,中国红牛品牌的渠道建设及运营方,简称中国红牛、华彬。

真相如何

(图片源于网络)

本次热搜事件起因是泰国天丝(泰国红牛)声称在近日收到了一份吉林高院2022年10月的判决书,判令中国红牛旗下三家公司立即停止生产、销售“红牛维生素功能饮料”,并停止使用含有“红牛”字样的企业名称,同时连带赔偿原告泰国天丝3000万元。

此后,大量自媒体账号转载文章,拟定标题类似“中国红牛被生产禁售”,并附上大量评论,此话题也在4月22日晚上、23日上午冲上抖音、百度热搜。

4月23日,中国红牛发文反击,称这是网络水军大规模造谣引流,抹黑中国红牛。

中国红牛表示,吉林高院和此前浙江高院、广州天河法院的一审判决等多起判决是泰国天丝自2016年开始多年滥诉的结果,而且并非生效判决,并不具有既判力或执行力。相关当事人将依法上诉,维护自己的权益。

中国红牛相关负责人表示,这些虚假信息和不实言论,企图混淆视听、误导大众,已经严重构成对中国红牛的名誉侵犯。

(中国红牛声明截图,来源:中国网)

在证券时报等官媒官方报道中国红牛澄清文章之后,百度热搜换成了新的标题——“中国红牛称被禁止生产销售系谣言”。

(百度热搜截图,来源:百度)

那么事件的真相到底如何呢?

我国民事诉讼法实行“二审生效制”,即一审判决之后,如果有一方上诉,一审判决暂不生效,二审裁定后即为终审生效。如果双方都放弃上诉,那么一审判决即为生效判决。

泰国天丝方声称的吉林高院判决属于一审判决,且中国红牛方已经上诉,并不是生效判决。一些自媒体发文声称“中国红牛被禁止生产销售”确有断章取义、造谣抹黑中国红牛之嫌。

至此,这次事件可以定性成一起大规模网络水军依托互联网平台造谣抹黑的舆情事件。

而这次的水军事件,离不开双方多年的品牌纷争。

红牛缘起

(图片源于网络)

据公开信息显示,红牛是泰国许氏家族许书标创立的品牌。

1995年,许书标与华彬集团董事长严彬共同创立公司,并将红牛在中国市场的业务运营全权交给严彬。

(图片源于网络)

红牛在中国畅销的28年里,成了中国功能饮料市场的销冠,也捧出了许书标、严彬两位登上“胡润榜”的富翁。但2012年,泰国天丝董事长许书标去世,其子许馨雄接任,双方开启了摩擦。

从2016年开始,双方便开始了红牛系列商标纠纷,争议的焦点是合作期限到底是20年还是50年。

围绕红牛商标以及50年协议是否有效的系列司法诉讼就此展开,其间双方各有胜负。至今,双方依然各执一词。

市场反应

(图片源于网络)

周末红牛热搜事件后,今天市场上与红牛有关的上市公司表现大幅分化。

泰国天丝在中国的渠道经销商养元饮品(603156.SH) 强势涨停 ;泰国天丝在中国的罐体供应商昇兴股份(002752.SZ)收盘也 逆势翻红 ;而奥瑞金(002701.SZ)作为中国红牛的罐体供应商,则全天低开低走收盘 跌幅2% 。

(养元饮品走势K线图,来源:通达信)

另外,功能饮料红牛的竞品东鹏饮料(605499.SH) 逆势大涨7% 。

(东鹏饮料走势K线图,来源:通达信)

市场上一直有种观点——“鹬蚌相争,渔翁得利”,红牛双方打得越凶,对排名市场第二的东鹏饮料越有利。而东鹏饮料这几年营收利润连续高增长,与老大红牛深陷纠纷沼泽也有一定关系。

可能有条粉会问,功能饮料这个赛道只是饮料大类中的一个小类,会有很大的市场规模和发展前景吗?

小行业大宝藏

(图片源于网络)

小幸福的答案是,有。

功能饮料,行业不大,但蕴藏宝藏。

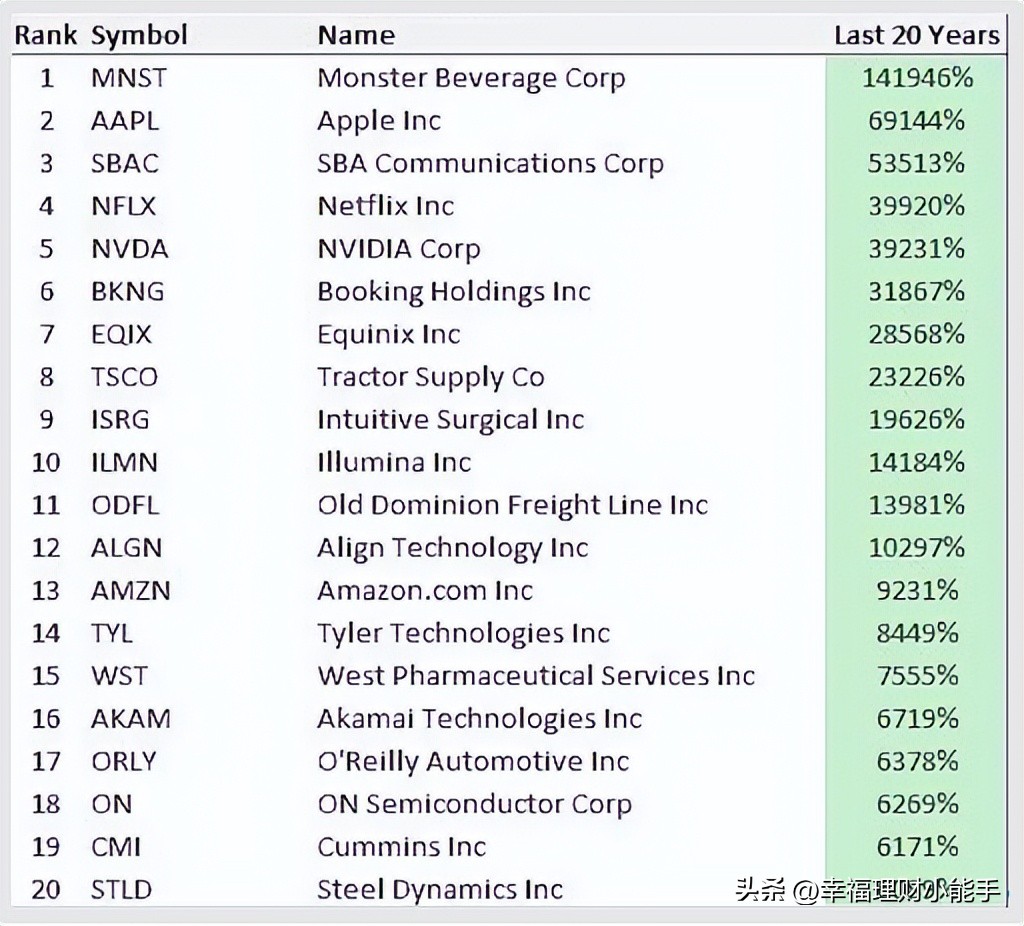

看一组数据,这是美股近20年的累计总涨幅排名:

(美股20年累计涨幅排名,来源:YCharts)

论及美股近20年来涨得最多的是谁,大家可能想无非就是苹果、亚马逊、特斯拉。

错了。

最负盛名的苹果20年间的涨幅为69144%,排名第2;亚马逊20年间的涨幅为9231%,排名第13;特斯拉则完全没上榜。

而排名第一的是Monster,怪兽饮料! 它在20年间的涨幅达到了141946%,仅用了20年,就涨了1419倍。

如果你在20年前买了10万块钱的怪兽饮料,一直放到今天,净值能达到1.4亿。如果一个人在25岁时买下10万块钱的怪兽饮料股票,放到45岁再把1个多亿取出来,足够拍个《我的后半生》。

(魔爪饮料示意图,来源:网络公开资料)

Monster中文名魔爪饮料,在国内其实早就有卖,街边便利店里比比皆是,但销量并不好,销量比美国本土差很多。 这里的原因,恰恰离不开本文的主题:红牛。

中国红牛在鼎盛时期占据行业市场份额70%+,近些年由于纠纷回落至40%+,但依然是市场的绝对龙头。红牛这个先行者已经牢牢抓住我国消费者的消费心理,Monster难施拳脚。

根据弗若斯特沙利文的报告,2022年中国功能饮料市场总规模达到1400多亿元,约是美国市场的90%,年复合增速在饮料赛道中始终位居第一。

就人均消费量而言,中国远低于美国、日本等发达国家。中国功能饮料的人均消费量为9.2升, 仅为美国的9.9%,日本的22.4%。因此,功能饮料这个赛道在未来数年仍有较大增长潜力。

风向标

(图片源于网络)

在小幸福看来,中泰红牛长达7年的纷争, 背后的内核离不开一个词:利益分配。

天丝无法接盘中国红牛每年200多亿的营业额和渠道运营,中国红牛虽有大渠道,却又离不开“红牛”这块硬牌子。于是,利益分配难以平衡的背后,就是司法和舆论的车轮战。

作为功能饮料市场的领头“牛”,红牛之争是否会像当年的王老吉、加多宝一样,影响整个行业的发展呢?

从整体来看,我国功能饮料市场具有周期长、发展前景大的特点。从当下的竞争格局来看,红牛可谓前后受制:老牌饮料步步紧逼,新生力量扶摇直上。

如果中泰双方一直打下去,红牛的市占率大概率会继续下跌, 但是对行业影响不会太大。 毕竟在7年的纷争中,红牛的市占率被东鹏、乐虎等填补,功能饮料大盘一直在增长。

当然,倘若红牛纠纷能快速解决,不仅对于红牛双方有好处,对整个功能饮料行业也有正向带动作用。

毕竟,行业都是以点带面,行业龙头就是整个行业的风向标。

以上分析仅供参考,不作为投资依据!