6月6日晚间,证监会一口气发布了9份文件:

其中主角当属《存托凭证发行与交易管理办法(试行)》(以下简称《管理办法》),为配合它的落实,证监会修改了《首次公开发行股票并上市管理办法》及《首次公开发行股票并在创业板上市管理办法》。其余6份文件则是试点工作配套规则,它们分别是:

《试点创新企业境内发行股票或存托凭证并上市监管工作实施办法》

《中国证监会科技创新咨询委员会工作规则(试行)》

《公开发行证券的公司信息披露编报规则第23号--试点红筹企业公开发行存托凭证招股说明书内容与格式指引》

《试点红筹企业公开发行存托凭证并上市申请文件》

《保荐创新企业境内发行股票或存托凭证尽职调查工作实施规定》

《公开发行证券的公司信息披露编报规则第22号--创新试点红筹企业财务报告信息特别规定(试行)》

这9个文件覆盖存托凭证(CDR)发行、交易、上市,以及试点企业选择、尽职调查、申报格式以及信息披露要求。换言之,CDR从申请到上市交易全面覆盖,并且,这些文件都是自发布之日起生效。

不明白CDR是啥,可以戳我们的第四期连环画

↓↓↓↓↓↓↓↓

【量子连环画第4期】爆红的CDR究竟是啥?会对A股产生什么影响?

https://www.toutiao.com/i6533468266432561678/

即日起,创新企业就可向证监会递送CDR发行申请了!量子金服(ID:QuantumFintech)总结了一些大家关心的重点问题:

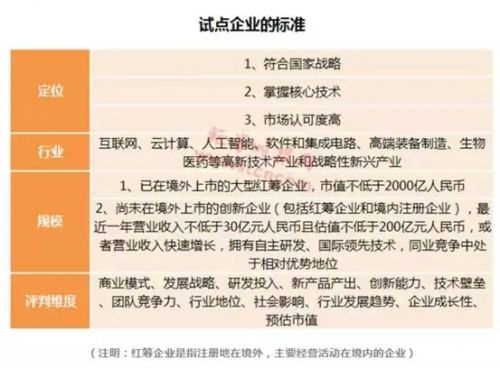

1. 试点企业有什么标准?

2. CDR如何发行上市?

CDR的发行,满足条件的创新企业需根据已公布格式内容要求,向证监会递交申请文件,报请证监会核准。核准后,创新企业向沪深交易所提出上市申请,交易所审核同意后,双方签订上市协议。

3. CDR如何交易?

总体考虑是比照A股交易方式。这样有利于保证交易制度基本稳定,投资者交易习惯不发生重大改变,技术系统无需做大的调整,确保交易平稳,严守不发生系统性风险的底线。按照交易所规定进行,可以采取做市商交易方式。交易所规定尚未出台。

4. CDR是否会设立单独板块?

虽然目前已经明确在证券交易所上市,但尚不确定是否要设立单独板块

5. 发行CDR的都是独角兽吗?

发行CDR对企业的要求比“独角兽”企业标准还要高,所以发行CDR的都是独角兽中的精英。

6. CDR会不会对造成二级市场“失血”?

从证监会公布的消息来看:“发行时会把握好试点的数量和节奏,平稳有序地开展试点工作,不会一哄而上。”所以CDR应该会一家一家的发行。中金公司测算,如果30%-50%的"独角兽"及四新类海外中资股在未来3-5年内陆续在内地上市,粗略估算新增融资需求每年在1000亿-3000亿元左右。约占当前A股总市值的0.3%-0.6%,对二级市场冲击不大。

7. 试点企业有哪些?

目前试点企业名单尚未公布,小米、百度、阿里、京东、网易等是热门候选人。根据试点要求,发行CDR都是市值2000亿以上企业。首批试点发行规模多大,没有明确。

8. 买CDR的收益会不如直接买美股港股吗?

《管理办法》明确规定:不得存在跨境歧视。所以购买CDR与直接投资美股港股的收益是一样的。但在投票权上可能有差异,即"同股不同权"。

除了CDR,还有什么方法能让投资者拥抱新经济“独角兽”?

途径一:战略配售基金

5月29日,易方达基金、招商基金、嘉实基金、南方基金、汇添富基金和华夏基金共6家公司齐齐上报“3年封闭运作战略配售灵活配置混合型证券投资基金”。

证监会6月6日批准这6只“独角兽基金”,上限规模总计3000亿,优先个人认购,1元起售,上限50万。战略配售是股票发行人与战略投资者通过事先签署配售协议的方式来约定向后者配售的。参与战略配售的战略投资者不必参与新股的网下询价或网上申购,对其也无持仓市值要求,并且100%中签,中签率远远高于网下打新。劣势则是战略配售基金有3年的封闭期,持有人3年之后才可以赎回,未来的行情和政策都不明朗。

途径二:参与独角兽/CDR概念股投资

二级市场上有许多通过参股独角兽、和独角兽签署合作协议、以及公司或子公司获独角兽入股等方式和“独角兽”扯上关系的公司,比如和腾讯关联的公司就达60多家,这些上市公司围绕着某个独角兽形成了一个生态圈。类似的还有阿里、小米生态的公司,投资者可据此甄选优质标的。

如果你看好“独角兽”,就行动起来吧!(严肃的说一句,这不是投资建议!)

-END-