文/云舒

6月3日,国内最大的货币基金——天弘余额宝的7日年化收益率终于跌破了1.5%。

天弘余额宝年化收益率创历史新低 来源:Wind

1.5%是个什么水平?是目前一年期定存基准利率。大家不知还是否记得,余额宝诞生初期收益率那是多高啊,余额宝基金历史最高7日年化收益率是6.76%,是当时一年期定存基准利率的两倍以上。而如今连一倍都守不住了。不少投资者不禁迷茫,以后手头的零花钱该存哪儿?

余额宝靠什么挣钱?

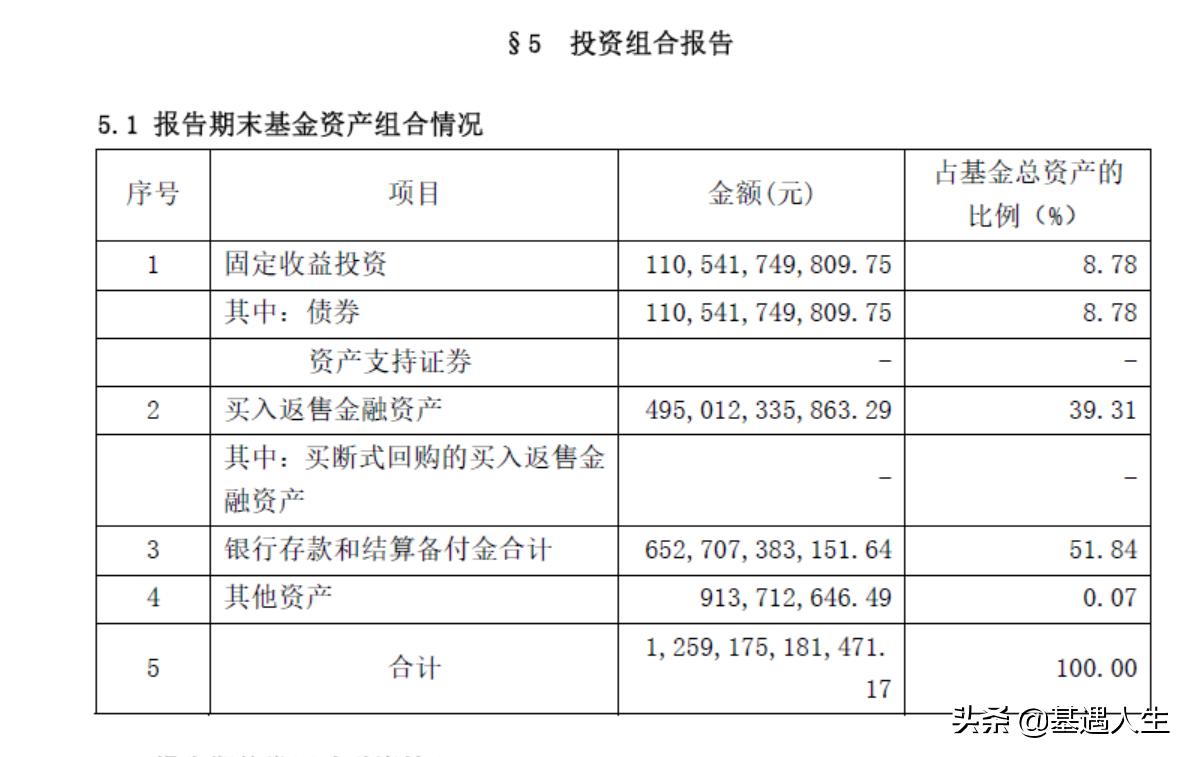

我们先来看看天弘余额宝基金的组合情况。根据披露的2020年一季报,余额宝基金一半的资金是银行存款和备付金,四成资金是买入返售金融资产,说人话,就是存银行的钱和借给金融机构的钱。

天弘余额宝2020年一季报 来源:天弘

天弘余额宝不是第一只货币基金,但是的确创造了一种盈利模式,云舒称之为“团购银行存款”。有赖于余额宝基金庞大的体量,天弘基金公司可以与存款银行谈判,获取流动性好(可随时支取)、收益高(明显高于一般存款)的银行协议存款,赚足了银行的钱。

然而,过了这么多年,这样简单粗暴的盈利模式扛不住了。

这些年发生了什么?

余额宝上线到现在,已经过去七年了。这七年发生了很多事,云舒捡两个重要的说:

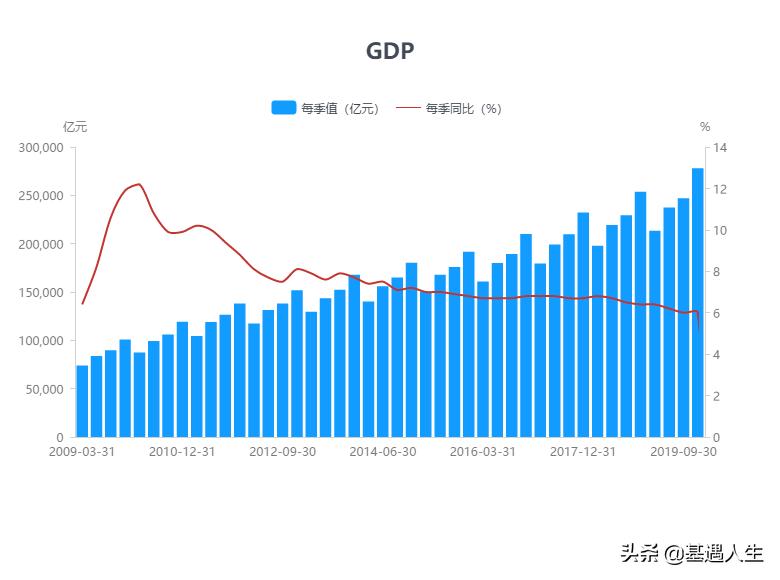

第一件事,中国经济增长速度在放缓,市场收益率下滑不可抵挡。

这些年GDP增速从2010年峰值12.2%一路下滑,2019年已经跌到6%左右,正如一个朝气的少年成长为一名大小伙子,个子长大的速度在放缓。过去随随便便8%或者10%的增速,现在守住6%就不容易了。

十年来GDP增速明显下滑 来源:同花顺

同样,伴随GDP一同下滑的也有利率,这是资本的增长速度。过去无风险的市场收益率能达到5%甚至更高,而以后无风险利率可能就只有1%了。要知道,像欧美西方国家那样1-2%增长的地方,市场利率基本上已经接近零了。

这是以余额宝为代表的货币基金收益率下滑的最根本原因,无法避免。

第二件事,近年来监管层不断*压打**货币基金,获取高收益已经难上加难。

哪怕不考虑经济形势,光政策因素就已经让货币基金收益率喘不过气来了。

货币基金一直被视为无风险资产,但事实上还是有风险的。国外货币基金历史上出现过亏损的情况,国内虽然尚未发生,但是在2016年钱荒的时候的确出现过一些流动性风险事件。

这让证监会十分担心,于是乎在2017年,证监会开始对货币基金进行各种监管*压打**,比如缩短基金组合的剩余期限啊,要求提高流动性资产比例啊,根据集中度限制投资啊,设置单日单个客户快速赎回额度啊之类的,说人话,就是怎么高收益怎么不让干。

而且更重要的是,目前传统货币基金的运作模式,并不符合2018年资管新规的精神,只是因为现在监管层还没想好以后怎么整改收拾,所以暂时维持原状,但是的确2017年以后就没有新的传统货币基金诞生了。

当然这两年,市场环境也不利于投资。经济下行,能遇到各种雷,就算你能想到P2P跑路,但能想象银行会倒闭么?2019年包商银行接管事件,让金融圈小伙伴的胆子小了好大一圈,要想像以前一样无脑高收益买买买,臣妾恐怕是做不到了。

我的钱以后存哪去?

关于余额宝收益下滑的讨论,已经成为一个普遍关注的话题,观点评论非常多,其中经常能看到不少营销软文借机推广他们家的所谓“理财产品”,事实上有些就埋着大坑。作为专业人士,云舒在此说一说自己的客观中立的看法。

云舒认为,余额宝们最大的成功不是在于高收益,而是在于创造了一种生态,让很小的一笔零花钱都能轻易、方便地理财,并且可以随时用于支付。这一点始终未变。

就零花钱而言,便捷性和安全性比收益更主要。云舒本人买的余额宝,或者类似的货币基金,更看重的是方便(随时可以动用,没有任何手续费)、安全(基本上不存在亏损的可能),对收益的追求是其次的。事实上,便捷及安全与收益本身就存在矛盾,零花钱既然定位花,就老老实实把挣钱的责任拿给能够长期投资的长钱。

在便捷性和安全性不变的前提下,坦然接受收益率的下滑。前面已经说了,收益率下行是必然的,单纯要求提升收益率,必然要在便捷性和安全性上有所牺牲。当然,云舒觉得这已经脱离了零花钱的本质了。

当然,我们就一点办法也没有么?其实也有。

第一,的确有一些收益较高的活期理财产品,虽然不是货基,但与货币基金差异不大。这些产品主要是银行发行的现金管理类银行理财产品,或者保险公司发行的现金类保险资产管理产品。因为证券基金归证监会管,而银行保险理财归银保监会管,然而银保监会监管没有证监会严,导致银保产品收益率的确比证监体系的货币基金高一个档次。这类产品支付宝貌似没有卖,但是云舒知道部分银行渠道还有互联网渠道还是有卖的,只是不太好找。不过遗憾的是,随着银保监会监管趋严,再过一两年收益率也不见得会比货币基金高哪去,这只是权宜之计。

第二,可以考虑牺牲便利性,比如买一点定期类理财产品。这类产品支付宝上蛮多的,就不展开介绍了。

第三,可以考虑牺牲安全性,买一点短债基金,或者“货币+”产品(即货币基金+短债基金的组合)。这类产品支付宝上也有。但是,这样事实上是推高风险的,虽然短债风险不大,但是日亏损的概率比货币基金还是高好多的,例如近期债市回撤,这些产品还是会亏一阵子的。

其中,后面两种,云舒个人是不推荐把零花钱都丢进去的。对于小白而言,云舒觉得应该学着将钱分为几块,零花钱、一个月的短期理财、数个月的中期理财、以及一年甚至三五年以上的中长期投资都需要有。至于后面这几块钱如何玩转,如何挣钱,敬请期待云舒后面的文章啦。

我是云舒,获得CFA资格的基金从业人员,13年投资经历的老司机。想投基金挣钱,请关注基遇人生!