本文原创,转载注明来源。

瑞幸与星巴克的“战局”!

恰巧,这两天瑞幸和星巴克都发布了财报。

我们仅以中国市场的战场来看,瑞幸和星巴克的对局已经有了新的形势。

瑞幸咖啡第三季度总净营收为15.4亿元,高于市场预期,净亏损为5.3亿元。

星巴克中国第四季度,同店销售增长5%,总交易额增长13%。“专星送”外卖占到了星巴克中国总销售额的7%。

接下来,我们来看下两家的“战局”!

星巴克

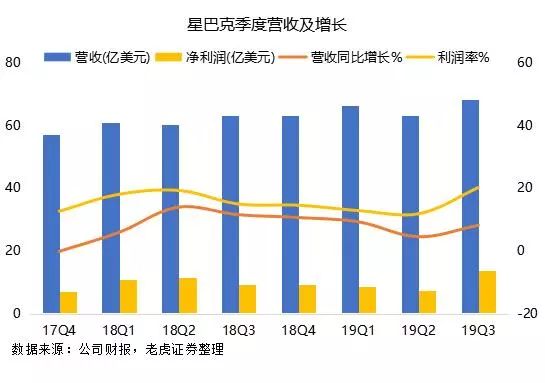

10月底,星巴克发布了截至2019年9月29日的2019财年第四季度及全年财报,表现抢眼。

特别是在中国市场的表现,尽管有瑞幸咖啡的搅局,但星巴克还是跑出了自己的姿态。

销售方面,星巴克第四季度全球同店销售增长5%,中国同店销售增长5%,其中3%由客单价上升带来,2%由交易量增长带来。第四季度,星巴克中国同店销售增长5%,总交易额增长13%。

全球新开星巴克门店数量(净值)达到2000家左右,其中中国地区的增长率将在10%至19%区间的中段。目前星巴克在华门店数已经近4000家。

对于这个漂亮成绩单,中国市场贡献功不可没。目前,星巴克的市值已经近千亿美金。

瞄准“快”生意。

我们知道,在国内凭借“外卖咖啡”而席卷全国的瑞幸咖啡,其模式的核心就在于“快”,消费快、复制快。

也许是眼红瑞幸咖啡的发展,今年7月12日,星巴克也开启了新的商业模式——在中国第一家快速零售店开业,其目的为客户提供自提和外卖的服务。

它还有个响亮的名字“啡快”。

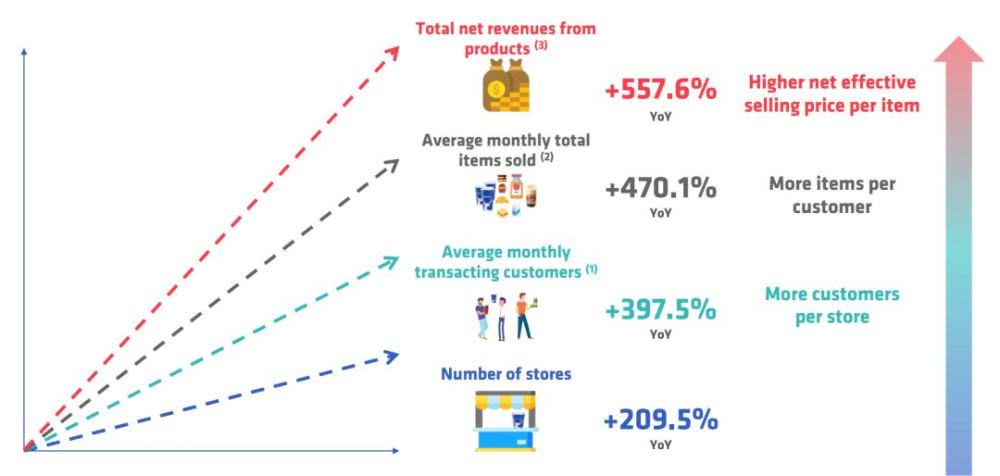

「零售商业评论」注意到,星巴克推出的小门店“啡快”(StarbucksNow,在线点到店取)在第四季度表现抢眼,贡献了3%的销售额。

对于啡快,我们要说一说。不同于星巴克其他打造商务氛围的传统门店,其主要有3点:

1、主要为客户提供自提和外卖的服务。传统门店是大家做商务洽谈和消费休闲的场景。一般都客户在店内待的时间比较长。而“啡快”因为是自提,所以整个消费时间很快。

2、“啡快”极简的设计和有限的座位。店内只有一两个咖啡师,座位非常有限,面积也非常小。经营成本更低,便于快速复制。

3、消费者通过手机App点单、到店自取或者外卖。传统门店多是以实体到店客流为主。“啡快”是线上线下结合体。

实体店的落地,只是星巴克“快生意”的一面。另一面,则在外送服务。

小店模式似乎更容易复制。星巴克预计在中国地区的35个城市提供外卖服务,覆盖约2100家餐厅。到年底,中国地区的外卖服务有望覆盖50个城市的3000家餐厅。并在2020年年底前,将外卖业务扩展至所有中国餐厅。

其还宣布未来4年将在中国的230个城市扩张至6000家门店,这意味着其中国门店数将近翻一番。这意味着未来短短四年内的开店数量,比肩过去整整20年。

当然,还有一个爆发点,就是它的“专星送”。

看一个数据,“专星送”外卖占到了星巴克中国总销售额的7%。

星巴克专星送业务已经覆盖到全国3000家星巴克门店。目前平均配送时长仅18分钟,30分钟送达率在97%-98%左右,远高于外卖的行业水准。

可以说,目前来看,星巴克已经形成了啡快+专星送两把“尖刀”产品,对抗瑞幸。

这边,再来看下瑞幸的表现。

瑞幸

11月13日晚,瑞幸咖啡公布了2019年第三季度(截至9月30日)财务报告。数据显示,公司第三季度总净营收为15.4亿元,同比增长540.2%,高于市场预期。

截至2019年9月30日,瑞幸咖啡门店总数同比增长210%,达3680家。按照这个开店速度,年底总门店数4500家已经不成问题。

值得一提的是,瑞幸终于实现了门店运营层面的首次盈利。利润率12.5%,盈利1.86亿元。

累计交易客户数增至3070万,当季月均交易用户930万。而且活跃用户占比非常高。

我们再来看下其市值。目前瑞幸咖啡已经达到50亿美金。这对于才上市半年的公司来说,已经是非常了不起的成绩。

我们重点来分析下瑞幸抓住的场景消费。瑞幸一直打的是“互联网咖啡外卖”的模式。

瑞幸咖啡开设的门店主要分三大类,包括自取式门店、休闲式门店、配送式厨房,其中自取式门店拿下超过了九成以上的份额。

而在模式跑通之后,瑞幸的眼光就不再仅仅盯着咖啡了。就在前不久,瑞幸上线“小鹿茶”。一大波补贴,“小鹿茶”一炮打响。

10月,有消息称,小鹿茶已在全国设立20家子公司,覆盖扬州、宁波、大连、成都、海口、北京、南京、重庆、济南、镇江、无锡、贵阳、深圳、泉州、常州、天津、福州、郑州、长沙以及沈阳等20个城市。

如果从这个子公司的布局来看,小鹿茶并没有如此前所说在三四线,我们看到北京、深圳也已经在布局之列。重点城市也与瑞幸的网点重叠较多。

9月初,瑞幸咖啡在北京宣布旗下子品牌“小鹿茶”独立运营。独立后,小鹿茶不仅拥有自己的独立品牌和独立门店。

当然,小鹿茶的天然优势是借助了瑞幸的大流量。而正式独立运营后,小鹿茶还是要面临实体扩张和线下运营的难点,线上应该不担心。

从目前来看,小鹿茶的打法,仍然是闪电战抢市场。

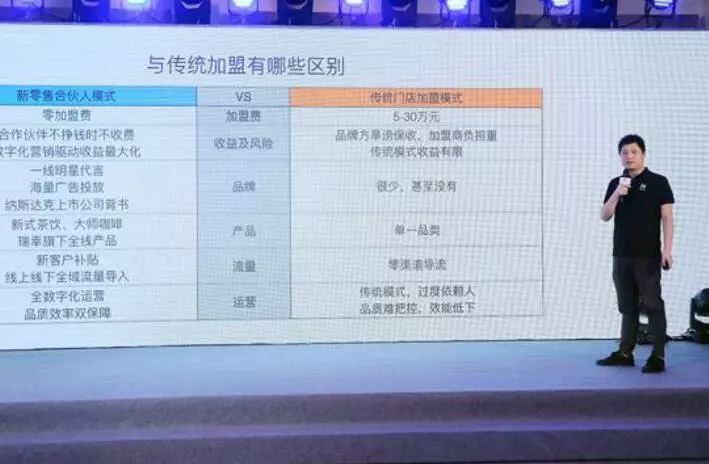

根据测试结果,小鹿茶销售情况“远超预期”,同时,推出合伙人模式前期不收取任何加盟费,吸引流量一样采用补贴大战。

开放合伙人模式上来看,其0加盟费确实是个大胆的举措,而且合作伙伴不赚钱不收费。这个跟我们看到在市面上,大多数“割韭菜”的加盟玩法却是另行其道。前期还要靠瑞幸的输血。

在我们理解,小鹿茶又是大量铺前置网点的操作手段。规模效应出来后,盈利能力或许较咖啡更能跑出来。毕竟茶饮市场在中国要比咖啡市场大得多。

看起来。瑞幸已经在另一个赛道上,与星巴克跑远了。但目前咖啡的主力部队,仍要面对与巨头星巴克的厮杀。

星巴克VS瑞幸的场景战

而要说星巴克和瑞幸的争夺战,「零售商业评论」认为,本质还是“场景战”。

比如,我们看下瑞幸的“场景化布店”是如何做的?

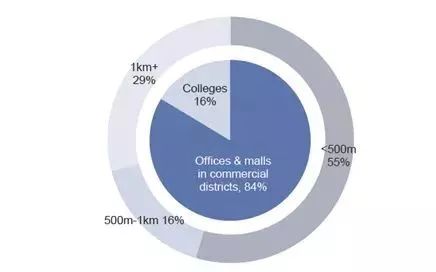

写字楼和商业中心一定是重头。在北京地区84%的门店位于写字楼和商业中心,16%位于大学;其中,55%的门店距离最近的星巴克不超过500米,16%位于500到1000米以内。

我们的目的就是让咖啡去找人,而不是让人去找这杯咖啡。所以我们认为咖啡其实应该融入不同的场景,包括你的工作,我们在写字楼里开出很多店,包括世界很多500强企业的总部,包括奔驰,包括企事业单位,包括新华社,包括北京电视台,我们都开出了很多内部店。”瑞幸咖啡负责人表示。

而除了写字楼和商业中心,还有非常多的其他场景比如健身房、加油站、电影院、火车站等,这些场景都开始出现了瑞幸的身影。

瑞幸的目标是超越星巴克成为中国市场排名第一的连锁咖啡品牌。此外,根据计划,到2021年底前,瑞幸咖啡要建成门店10000家。

这或许也是星巴克要推出“啡快”*攻反**的原因。

「零售商业评论』认为,其实无论瑞幸还是星巴克,都在对很多特定场景进行深耕。

现在来看,只要有可行性,一个场景+咖啡后,可能都会是一个新增量。当然,前提仍然是国内咖啡消费市场的空白太大。与全球平均2%的增速相比,中国的咖啡消费正在以每年15%的惊人速度增长,是全球平均值的7倍多。预计到2025年,中国将成长为1万亿元的巨型咖啡消费帝国。

随着新零售的推进,创新的模式会越来越多。而场景之争更多的会是网点的争抢,或许3年后,大家会看到咖啡市场的新格局。