本文于3月16日首发于飞熊投研,请注意文内首发时间 , 本文仅为前期文章逻辑分享,不作为现阶段买卖依据

飞熊投研【公司分享】

教育科技,前瞻布局业绩拐点可期,AI发展带来新机遇

视源股份(002841)星级评定4.5星

1.企业简介

视源股份作为交互显示行业龙头,两大业务教育业务希沃、企业服务业务MAXHUB具备品牌效应,在教育、会议场景持续渗透,MAXHUB生态兼容性强,生态开放程度、渠道建设、研发投入度上都具备竞争优势。教育业务来看,希沃有望受益于高职教贴息政策带来的增量需求;MAXHUB继续在渠道拓展和大客户方面深耕;海外市场,公司积极布局全球自有品牌,有望进一步提升市占率;新产品方面,持续迭代,打造产品矩阵。随着国内疫情防控政策优化以及国家经济增长策略逐步落地,预计2023年公司2B和2G业务将逐步恢复到正常水平,2C端业务快速增长。

2.高职教需求集中释放

根据迪显咨询的数据统计,目前中国K12市场IFPD渗透率已经超过70%,后续将以产品的更新换代为主。根据洛图科技,2022年上半年,按交互平板出货量看,销往K12领域的份额约46.7%,同比下降25pct,一方面体现K12领域硬件渗透率相对较高;另一方面体现其他领域份额在起量。职教和高校内部占比分别同比增长23pct、11pct,高职教对教育交互平板的需求持续增长。随着智慧校园建设项目的推进,以智慧教室、智慧实训基地等场景为主的需求推动下,高职教学校的教育信息化建设项目将成为后续教育交互平板出货量增长的主要驱动。

2022年9月以来,国家针对高职教院校的教育信息化发布贴息*款贷**政策、加大资金扶持力度。从实际项目投向看,以实验实训基地、智慧教室等场景的设备购置和设备更新为主,此次政策对硬件设备厂商的销售额刺激更为明显。根据洛图科技数据显示,2022年中国教育交互平板市场中,希沃的市占率达47%,同比增长6pct。稳居行业龙头地位的希沃有望在此次贴息*款贷**政策中充分受益,且项目拨款效率高,订单有望在短期内快速放量。从实际进程看,我们预计大部分财政贴息项目会在23-24年落地,此次政策带来的业绩增量有望在23年营收端体现。

3.希沃布局个人学习终端

面向家庭智慧教育场景,公司已推出全新一代网课学习机W2和支持随时随地“磨耳朵”的希沃英语听力机。希沃W2学习机拥有15.6英寸类纸大屏、获得多项视觉健康护眼认证,涵盖AI伴读、5A成长体系、智慧同步课堂等特色功能。与步步高和科大讯飞的学习机产品相比,希沃主打“大屏+护眼+少儿思维启蒙”,聚焦3-12岁的低幼龄儿童。

对比希沃和步步高、科大讯飞的主要学习机产品。价格看,步步高最畅销的产品价格较低,希沃W2价格适中;覆盖年级看,希沃错位竞争,定位3-12岁的学龄前和小学阶段儿童,满足目前消费升级下家长对孩子的学习以及视力保护等习惯的关注。

产品品类上,传统学习机龙头步步高和新玩家科大讯飞等均已建立全面、多层次、体系化的产品条线,为不同阶段的学生群体提供定制版产品。相较而言希沃C端的产品维度、覆盖年龄的广度还有进一步丰富的空间。渠道铺设方面,视源股份首先铺设运营成本较小的线上渠道,包括天猫、京东等主流电商平台,为进一步拓宽销售渠道,23年起希沃积极开展线下自营门店。根据视源股份2022年度业绩快报,公司个人学习终端收入全年同比增长超150%,随着产品品类的丰富和销售渠道的拓展,23年个人学习终端收入有望继续保持良好态势,加速抢占市场份额。

4.MAXHUB领跑行业

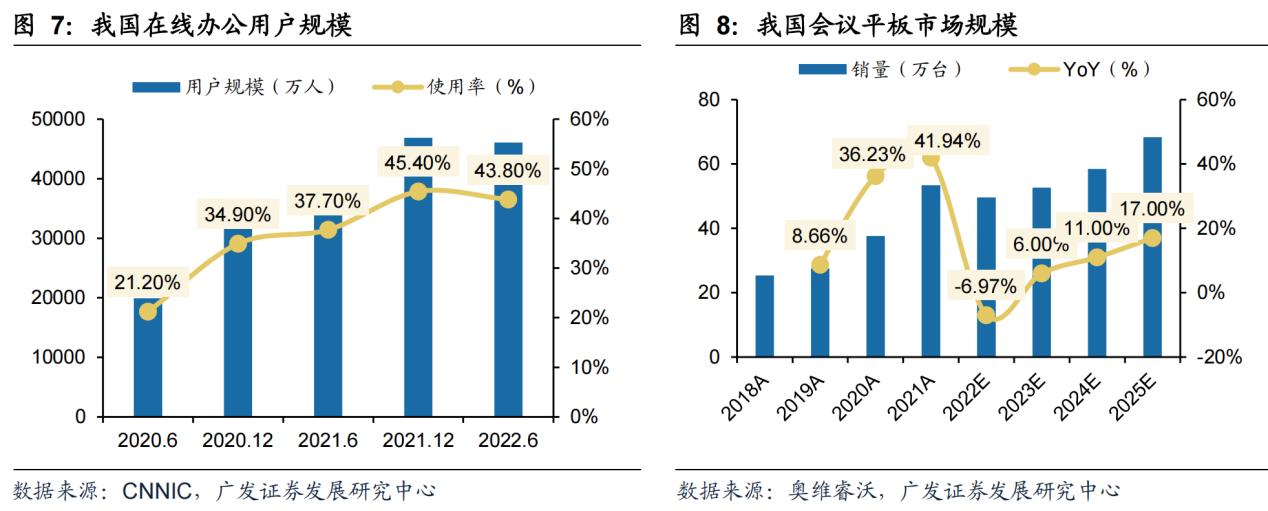

根据CNNIC数据,我国在线办公用户规模从2020年6月的1.99亿人增长至2021年12月的4.69亿人,2022年6月在线办公人数略有下滑,下降至4.61亿人。据奥维睿沃预测,2022年中国会议平板全年销量有望达到49.65万台,预期2025年销量增长至68.35万台,对应22-25年均复合增长率为11.24%。展望23年,随着疫后复苏、经济环境好转,B端企业业务恢复,MAXHUB为代表的企业会议产品通过智慧协同、视频会议、会议办公系统等能有效帮助企业提高效率,预计23年行业整体有望一定程度反弹。

平板销量将随着商用地产、写字楼等新建面积的增加出现修复性回暖,MAXHUB将随着企业资本开支的逐步恢复重回良性发展的轨道。根据奥维睿沃预测,2023年国内会议平板销售量预计同比增长6%至52.63万台

公司拥有产业链下游的大终端客户资源,根据MAXHUB数据,中国500强企业一半以上均在使用MAXHUB产品,涵盖金融、互联网、医疗、制造、零售、能源等多行业龙头企业。同时,企业服务业务积极拥抱生态伙伴,已与腾讯会议、钉钉、华为云等开展合作,推出专款产品腾讯会议Rooms款V6等,提供精准的定制化服务。优质客户资源叠加完善的渠道服务和专业化销售团队,有助于增强客户黏性,及时推进产品迭代更新等持续服务,MAXHUB有望继续领跑行业。

5.海外业务

受海外俄乌冲突、全球通货膨胀、欧美央行连续大幅加息等因素影响,公司海外收入同比下降1.8%至49.14亿元,其中智能平板等终端产品海外收入同比下降6.08%至37.8亿元。但其中自有品牌取得良好发展,2022年海外收入增速超30%。展望:1)教育ODM:短期看,海外局势尚不清晰,海外教育信息化进度或将继续延迟,但海外教育平板渗透率较低,政策催化下长期成长性明确。公司一方面将加大下游品牌商扶持,另一方面则持续开拓海外大客户,进一步优化客户结构。2)会议自有品牌:公司将加快海外当地团队建设与渠道建设,持续推进与主流会议软件的合作,预计2023年公司自有品牌在海外市场仍将保持较高增速。

6.新业务

1)电力电子业务:2022年公司电力电子业务收入0.77亿元/+174%,2023年公司计划进一步对整机、系统做相应研究与开发,其中户用储能为重点开发产品,预计于今年实现量产出货,主要销往需求较大的海外市场。2)计算设备:公司产品面向自动化设备,AI计算硬件实现突破,2022年公司计算设备业务收入1.05亿元/+178%,2023年预计推出服务器以及行业应用的计算产品。3)机器人业务:公司聚焦于服务类机器人,持续加大机器人产业相关核心技术自主研发投入,目前商用清洁机器人已小批量在火车站、大型商圈、写字楼内试用。

7.盈利预测

预计公司23-25年归母净利润分别为22.80/26.26/29.25亿元,对应PE分别为20x/17x/15x。

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

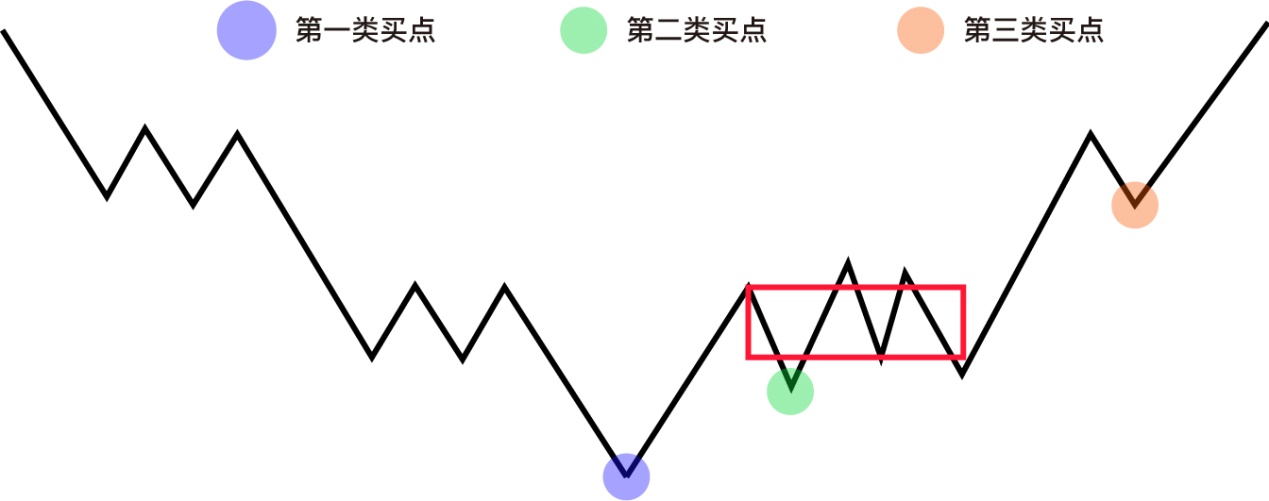

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$视源股份(SZ002841)$金桥信息(SH603918)$佳发教育(SZ300559)$