4月份开始,全国很多中小银行纷纷降息,国有大行也在6月开始跟进,几次轮番降息之后,全国整体利率创下了 历史最低水平。

定期存款利率:

现在我国银行1-3年期的利率大概分别为1.65%、2.05%和2.5%。而在此前,我国历史最低利率出现在2015年,当时1-3年期的央行官方利率分别为1.5%、2.1%和2.75%。 以此对照来看,现在的2年期和3年期利率已经创下历史最低记录。

数据上看现在的1年期利率(1.65%)似乎还高于2015年(1.5%)。实际上2015年我国正在推行存款利率市场化改革,当时银行的实际利率在央行基础上都有不同程度的上浮,所以当年的1年期实际最低利率大概为1.75%,也高于当前的一年期利率(1.65%)。

综合来看,无论是何种期限的存款,我国存款利率水平已经全面处于建国以来的最低值。

那么,为什么我国存款利率要降到这么低的水平呢?

主要目的还是为了刺激经济增长,一是为降低*款贷**利率创造空间,二是通过降低存款利率,挤出更多的银行存款来刺激消费。

我国存款利率下降始于去年9月份。当时从国有银行、股份制银行到一向高息揽存的中小银行纷纷宣布降息,很大程度上是为了跟随*款贷**利率下降的步伐,减轻银行的息差压力。因为2022年以来,我国的*款贷**利率连续下调了3次,由于*款贷**利率下降,很多银行的息差减少,需要通过降低存款利率来减轻压力。

但这一次将存款利率降到了历史最低,不再只是为了减轻银行的息差压力,因为去年8月份以来,我国的*款贷**利率已经连续9个月保持不变,银行的息差没有继续减少。这一轮银行再度降息,更多是为了给将来降低*款贷**利率主动创造空间,为拉动经济做出贡献。

我国经济经历了一季度的反弹之后,二季度以来,反弹势头减弱,压力再度上升,房地产市场越来越低迷,高速增长的出口在5月份突然变为负增长,工业企业利润下跌了20% ……各项关键指标的恶化,需要更大的刺激力度。

银行存款利率轮番下调之后,让*款贷**利率降息的可能性变得越来越大。6月13日,央行下调了7天期逆回购的利率,这是2022年8月以来的首次下调, 根据以往经验,这通常是*款贷**利率下调的先兆,种种迹象表明,最近的*款贷**利率(LPR)有可能在时隔9个月之后再次降息。

当前国内的银行利率创下历史新低,很容易让人想起曾经的日本。日本为了刺激企业投资,长期实施零利率,甚至一度采取过负利率。但即便如此,也没能有效提振企业投资,核心原因在于,由于实体经济缺乏足够的投资机会,日本企业宁愿将资金拿去还债,修复资产负债表,由此带来的回报也比扩大投资要强。

对于今天的中国经济而言,在利率创下70多年新低之后,也需要警惕日本曾经出现的流动性陷阱。 当年日本长期保持零利率甚至负利率,不仅没有刺激企业扩大投资,负面效果就是导致日元长期贬值,货币政策失灵之后,日本也长期陷入通缩之中难以自拔。最近人民币大幅贬值,很大程度上就是市场对于利率持续降低的回应。如果未来利率继续下降,人民币还会面临较大的贬值压力。

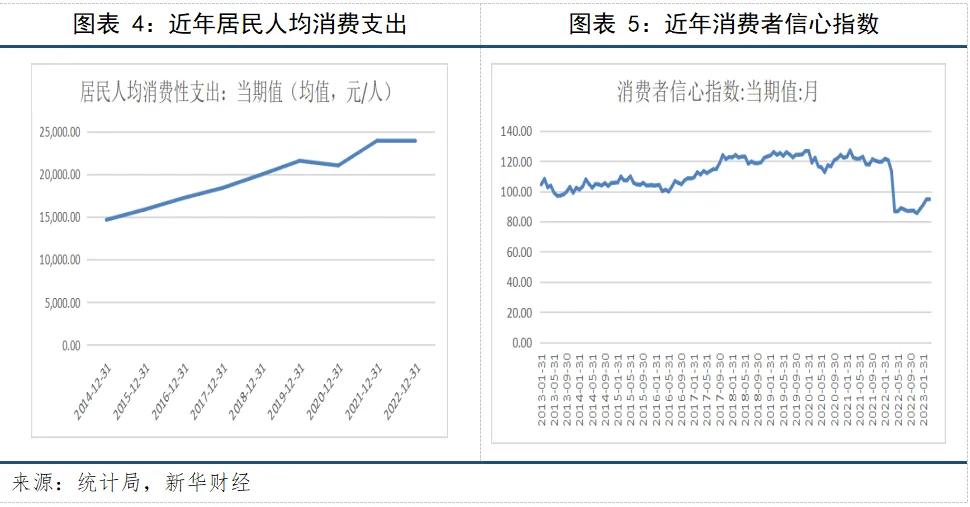

我国存款利率创下历史新低,还有一层含义在于,希望能够借此刺激民众消费。 一直以来,中国经济的消费不足,高储蓄率被视为拖累消费的重要因素之一,在很多专家看来,因为中国老百姓太爱存钱,所以导致消费不足,去年就曾经有专家表示,如果老百姓把三分之一存款拿出来买房,中国经济就能够顺利恢复了。

但是,在中国经济需要消费发力的时候,老百姓变得比以前更爱存钱了。疫情之后,由于民众对未来的不确定性增加,预防式储蓄大幅上升,去年全年的新增储蓄大幅增长了8成,其中很多都流向了长期限的定期存款,因为定期存款能够提供相对较高的利率。所以,这一轮银行下调存款利率,中长期固定存款利率下调幅度最大,可以看出也是极富针对性,就是希望能够将中长期存款能够从银行账户挤到消费市场。

存款利率持续下降,确实在一定程度上将钱从银行赶了出来。今年4月份,我国的银行存款大幅下降了1.2万亿元。不过,钱从银行转移出来,其实只是换成了其他的储蓄形式,随着银行理财市场回暖,很多民众将存款购买了理财产品,以另外一种储蓄方式继续存在。 从消费数据来看,4月份的社消总额增速和上月环比放缓,明显低于预期,由此可以看出,存款减少并没有撬动消费增长。

民众是否愿意消费,和存款利率的高低并没有太直接关系,民众的消费意愿主要取决于对未来收入的预期。未来收入的预期越强,当前消费的意愿和能力才会更强。而现在存款利率越来越低,甚至创下历史新低,对于民众的心理而言,意味着将来的预期收入会越来越低,消费的信心和意愿只会越来越弱。 如何实质性提升民众收入,才是提振消费的核心所在。

当存款利率创下70多年新低,进入前所未有的低利率时代之后,对于普通民众而言,又该如何生存呢?