多家外媒今天报道,宜家与MIT实验室背景的技术公司Ori达成合作,要面向小户型家庭的消费者销售可自动折叠、拼接、压缩的家具,还可以通过亚马逊Alexa等智能语音系统来控制这些动作。计划最快在2020年向香港、日本这些人口密集、人均居住面积狭小的区域销售。

Studio Suite,双人床被藏在柜子下

查了下背景,Ori去年已经有首款产品问世,名叫Studio Suite(工作室套房),大致包括一件双人床、写字台、衣柜和储物箱,售价15500美元,换算下来超过10万元人民币。宜家明年会不会卖这套家具不得而知,但这个价格过高,定价策略让我看不懂;因居住面积狭窄而不得不在家具占用空间上盘算的人,是否愿意花这么多钱去买一套家具——它很可能还不是实木的,此前有报道说用的是轻质的杨木胶合板,下装轮子,以便在没电时也能人工推拉移动家具。

去年,这套家具在家居品牌West Elm’s的线下店限时展示过,West Elm’s的Instagram官方账号上也展示了,900多人看过,只有11条回复。其中一人留言说,$15k太贵了,$5k差不多,她觉得目标消费者是那些有很多可支配收入的极简主义者,而不是普通人。

由于产品细节没被公布,不知道这套家具贵在哪儿了。它与宜家合作,看上的应该是宜家的展示空间,以及寄希望于大批量订单能够把生产模具与耗材的单位成本降低,以符合市场规律,而不是实验室产品。以欧美人的眼光,宜家主打的是低价,显然这套家具的当前售价与宜家是不匹配的。

下边需要重点分析一下宜家。宜家的公司结构是:IKEA品牌属于Inter Ikea公司,它在全球由11家特许经营商(franchise)控制,其中最大的是控股公司Ingka,目前拥有367家门店,这些特许经销商每年会向品牌所有者Inter Ikea支付一定比例的佣金。

由于是非上市公司,宜家的财务数据细节不清楚,但它会在每个财年结束后(财年在8月31日结束)公开分享一些业绩。2018财年,宜家的税前利润下降了36%,达21亿欧元,销售额为370亿欧元,增速2%,电商销售增长45%,但未公布具体数额。

宜家在转型,巨额投资拉低了短期利润。2018财年它做出了28亿欧元投资,大部分花在了新建14家分拨中心上,为满足在线订单。它在门店的货与电商的货是两套体系,库存应该没有真正共享,也就是不能直接从门店发货满足在线订单。

宜家目前最重要的两个战略可能是:1. 在线渠道及其配套设施分拨中心;2. 在城市中心新建小型的门店(比如巴黎),区别于传统的在郊区建大型商场。其实还有一个,可能暂时还无法提升到核心战略的层面,就是科技智能化,与Ori机器人家具公司合作就属于此类,再比如与Alexa合作可语音控制的百叶窗。

宜家的成功与亚马逊自营部分比较像,用低价策略和优质服务满足用户一站式、全景式的购物,宜家还有另外一个优势,它是线下的,商场的消费者动线设计让人走一圈下来很可能会往购物车里装上几件,这属于场景构建下的冲动消费。

它们能低价销售,是因为对供应商的“压榨”。虽然难听,但这确实是优秀公司的资本,通过前端的规模化订单来压低进货价格、延长应付账款的周期,同时加快自己的库存周转速度。亚马逊商品不是自己的,不贴自己的标,而宜家是自己设计、找工厂代工,所以宜家在供应商价格与商场售价之间拿到的利润空间应该更高。

所以这个低价正循环的起点在于前端能获取大量买家,机器人家具未来能否在宜家热卖,现在还难以预测。

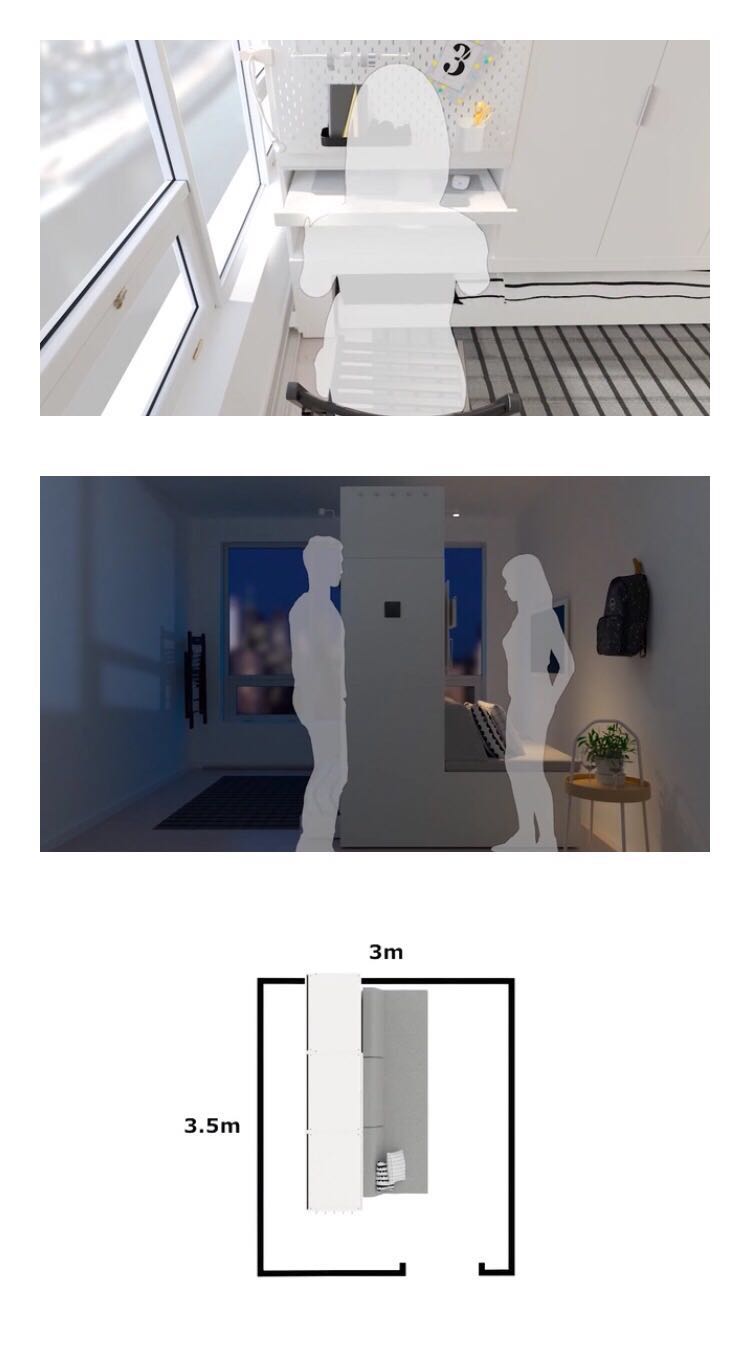

将在香港和日本出售的可在10.5平方米空间内使用的机器人家具,视频演示截图

在之前一篇文章里有提到,我一直认为,宜家是强在渠道和品牌,而不是产品。它的东西有设计感,受年轻人喜欢,但至少部分家具的选材用料很一般。我刚接触它时,也会迷恋它的样板间展示、一些商品的设计、一站式开放购物的便捷,甚至是坐在餐厅里吃个所谓的瑞典肉丸都觉得开心。但随着年龄增长以及用过一些产品后,我开始更客观地看待它,尽管我依然喜欢它的样板间与画册。至少在中国这个大市场,它不低价,只是之前国内家居市场太过混乱,宜家用品牌率先抢占了年轻消费者的心智,并被教育:买家具应该是这样的,这样很时尚。

宜家现在转型电商,线下“场”的优势与消费者动线就不能在线上发挥作用了,产品本身在消费决策中的权重应该会抬升。45%的电商增速,对于一个新兴电商平台的早期数据来说,并不算太高,绝对值也不得而知。宜家往在线化、科技感方向转型的步伐应该不会是轻而易举的。

日本极简居住理念

文章结尾提一句,最近在重新看之前断档的《史蒂夫·乔布斯传》。由于太过挑剔,乔布斯的大豪宅里几乎没有家具,这个生活理念受日本禅宗的影响,日本有一些人奉行极简生活理念,扔掉多余的东西,只保留最基本的必需品,以净化心灵,摒弃物质欲。在收纳理念最发达的日本,不知道这些人会不会喜欢这种机器人家具?

【同名公众号:一千二百字(word1200),最简洁的文字聊聊互联网逻辑与公司财务】