十年了,中国税务的财政票据电子化改革终于走上正路了。

早在2012年12月,财政部就出台了《关于推进财政票据电子化改革的方案》(财综〔2012〕104号),开始了财政票据电子化的脚步。

到了2015年12月,又出台了,《会计档案管理办法》(财政部 国家档案局令第79号),规定了满足条件的单位会计资料可以仅以电子形式保存,从而解决了会计电子档案的合法性,为财政数据电子化铺平了道路。

全电发票其实就是电子发票,只不过在全电发票之后,有几年实行了把纸质发票电子化的那个“电子发票”,所以这个真正的“电子发票”,只能改名为“全电发票”。

在信息时代,很多事情要倒回去,找到原始需求,才能少走弯路。因为信息时代与“计算机辅助办公时代”在很多人眼里是一回事,然而两者之间具有本质的区别。

以电子发票为例,前些年实施的电子发票有着典型的,“计算机辅助办公时代”特征。简而言之,就是把原来的纸质发票变成了电子版的,不仅没有体现出信息时代的便利,反而凭空增加了财务人员的麻烦和成本。

对于这种需求,我们需要把计算机辅助办公时代的需求*翻推**,倒回到原始需求里,来看在信息时代这个需求可以怎么实现,而信息技术的发展,又为这些需求带来了哪些增益?

我们先来看看发票这个东西的原始需求是什么?

发票,本质上就是记账凭证,也是税务部门征收税款的主要凭证。这其中最重要的,是这个凭证是真实可靠,确实发生了的,是这条真实的数据,至于这条数据是打印出来、放在数据库里、还是写在一张纸条上,其实都无所谓。最关键的,就是销售方、购买方、税务方,三方都承认这个数据是真的。

那么在信息时代,我们看看全电发票是怎么做的。

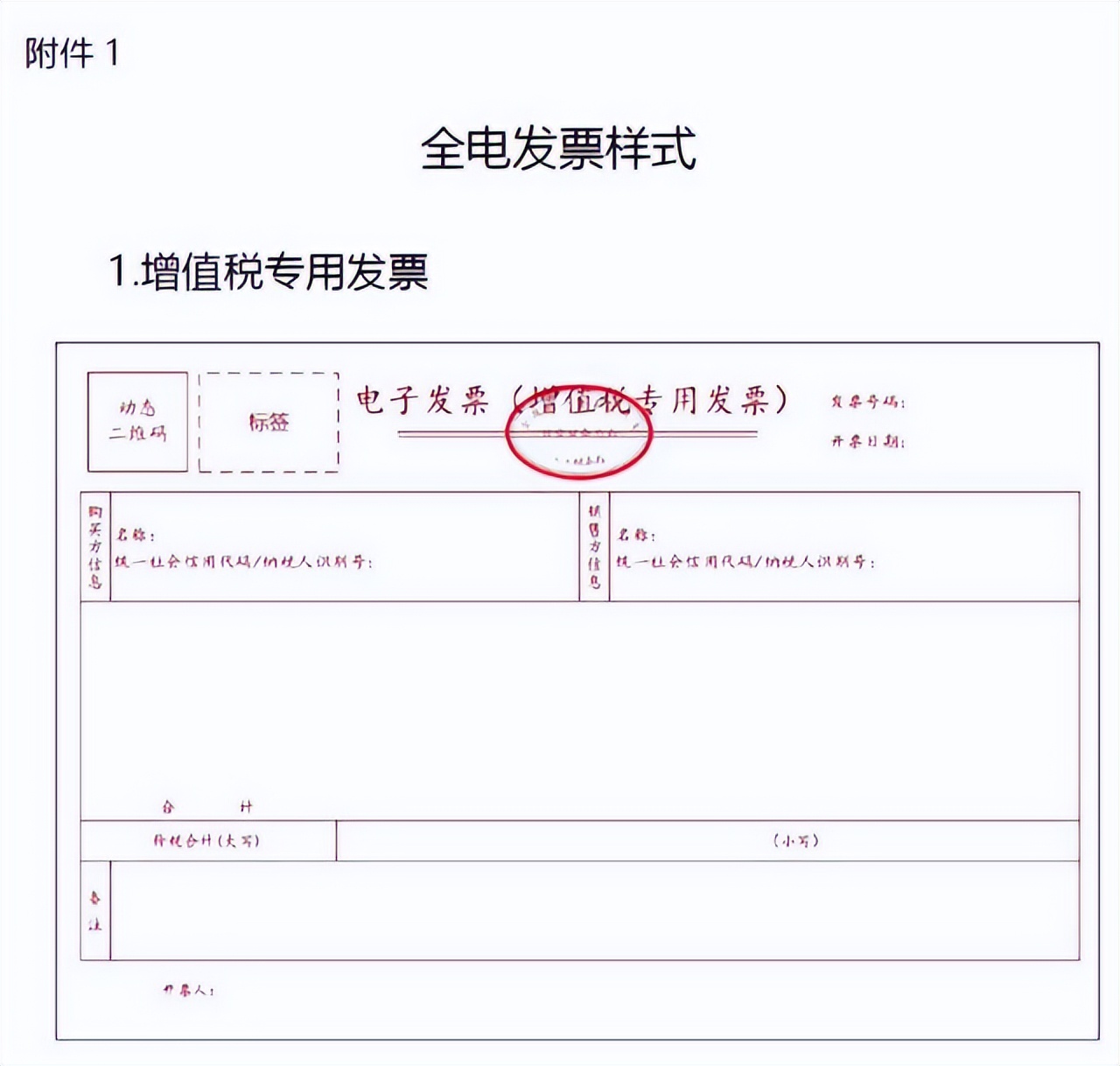

1、入账归账一体化:通过制发电子发票数据规范、出台电子发票国家标准,实现全电发票全流程数字化流转。一句话,这个数据会在相关的三方手里都能过一遍。那么这个可靠性就保证了。具体来讲,就是销售方开具的发票,因为都是在同一个平台,所以接收方是可以同样登陆自己的平台查看的。这就保证了三方的统一。

2、简化领票流程:我们可以看到,在发票的原始需求里面,税控设备、先领用后*票开**的流程也是完全不必要的。而在全电发票里面,生成信息之后,系统自动分配唯一的发票号码,取消了中间那些毫无意义的环节,减轻了企业和税务人员的负担。

3、破除发票格式限制:不仅PDF、OFD等格式可以继续用,还增加了XML的数据电文格式。这其实主是我们上面提到的,发票本质上最重要的就是那个数,至于格式什么,完全不重要。只要三方认可就行。顺便提一句,XML格式一定是一个中间态,早晚会被淘汰,这个系统设计一开始就不应该用XML格式。

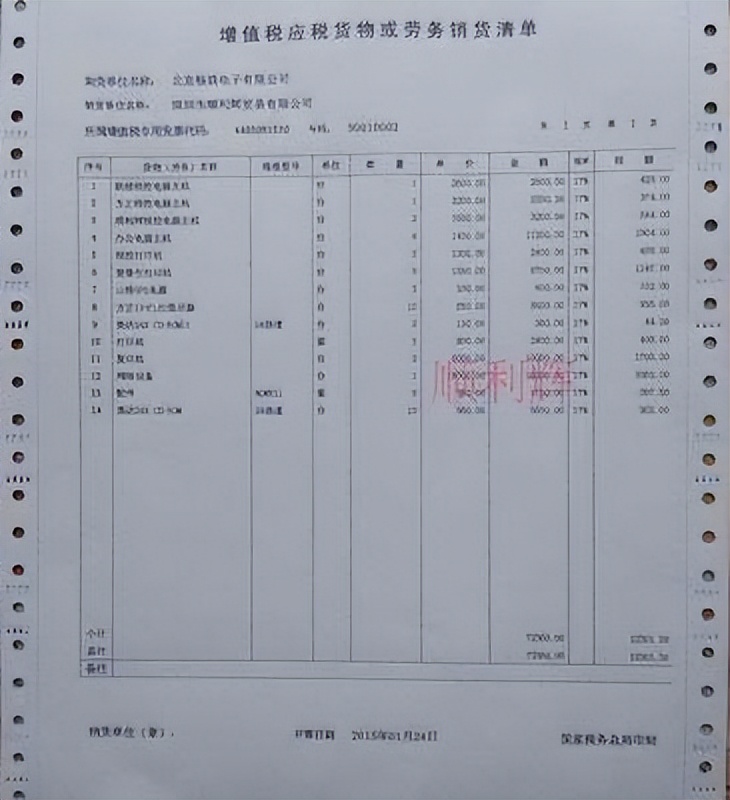

4、发票上可以无限打印商品清单:原来的发票因为大小的限制,只能打几条。在纸质时代可以理解,在电子发票上还只能打几条,那不是搞笑吗?所以全电发票终于发现了这个事情,可以无限制的打清单了。大不了发票打成几页A4纸么,影响人看吗?完全不影响。

从以上的描述我们可以看出,全电发票虽然目前还有问题,但是成功了解决了那个鸡肋的“电子发票”的问题,走上了正确的道路。而这种变革,同时也让几家生产税控盘、UK的企业失去了存在的价值。当时,事实上这些企业从一开始就不应该存在。

那么,放眼未来,将来财税系统还会发生什么变革呢?很可能是:记账系统集中化!即所有企业的账务系统都直接使用税务局提供的财务云。这个需求实现了之后,不仅有利于国家财税系统标准化,国家对于整体的财税情况掌握的显然会更深。与此同时,很多目前主流的一些财务系统,像金蝶、用友等,也就失去了存在的意义。

而这个账务云,可以通过向专业的财务人员收取使用费的形式存在,从而也可以加强财务人员的专业素质,同时,对于一些各种政策以及违反会计准则的事项,也可以及时得到预警。