导语

新变种毒株的出现可以说是给了未来仍不明确的市场指明了方向,短期下跌趋势仍将延续,但疫情驱动下的市场逻辑从来都是有借有还,而短期的需求压制难以改变修复供需错配所增加的时间成本,通胀不再表现为暂时性,而这对大宗农产品将产生更大的波动风险预期。

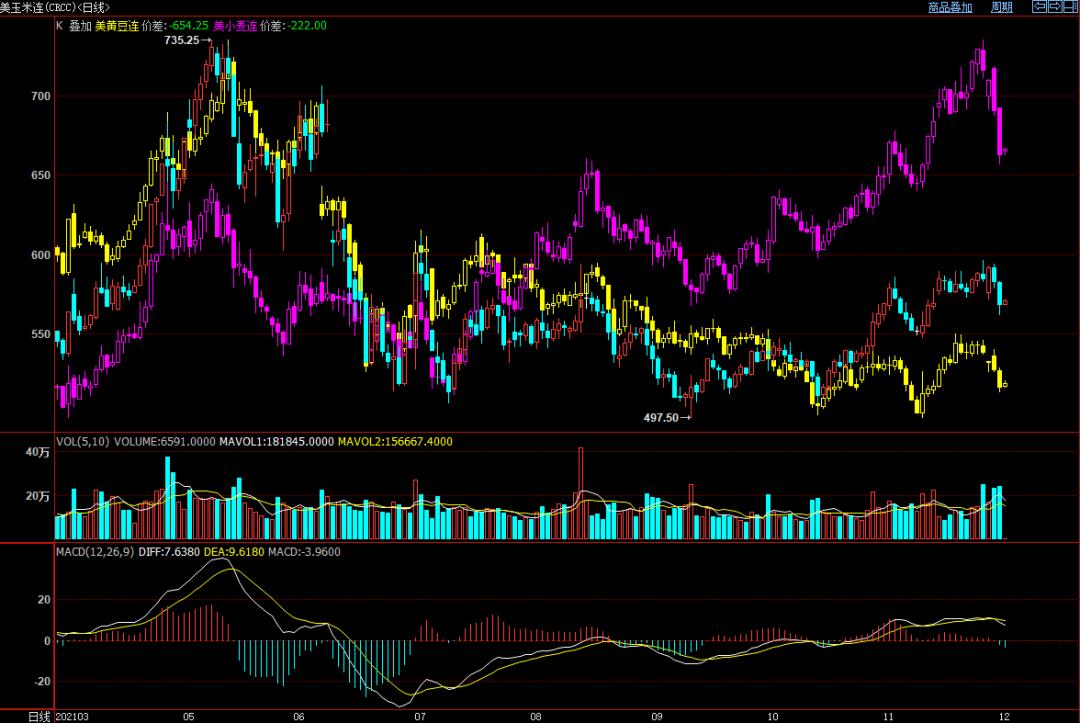

随着国际原油市场的下跌,资金避险情绪明显增加,11月30日CBOT玉米、小麦和大豆期价全线下跌。美豆累积5日跌幅超4%,同时玉米、小麦等主力期货合约30日跌幅较前一日也有所扩大。当日,玉米3月合约收于每蒲式耳5.675美元,比前一交易日下跌14.75美分,跌幅为2.53%;小麦3月合约收于每蒲式耳7.8725美元,比前一交易日下跌35美分,跌幅为4.26%;大豆1月合约收于每蒲式耳12.1725美元,比前一交易日下跌24.25美分,跌幅为1.95%。

由于新变异毒株影响的不确定性,国际资本市场反映迅速,看空预期阶段性增强,进而导致包括原油在内的大宗品价格的持续回落。市场短期抛售潮袭来,更是引发了包括豆油、豆粕、棕油、棉花等农产品的悉数下跌。可以看出,目前宏观预期正在形成对大宗农产品市场的新一轮冲击,而变异毒株消息仅仅是一个开始。

首先根据历来的两轮全球疫情冲击影响逻辑,每轮疫情的爆发基本都是对市场率先形成较大的恐慌性商品头寸抛售,多基于*锁封**措施实施下的需求阶段性回落。而随着新增确诊人数到达峰值,农产品市场也相继见顶回落,二者的中期走势表现十分一致。如果本轮农产品价格的冲高回落仍在疫情冲击影响逻辑内,那么农产品回调幅度也将变得较为确定,且后续或仍存在再度上涨的空间,这就需要进一步考量农产品自身的基本面预期的强弱程度。

那么再从基本面情况来看,美豆目前无论是收获还是播种,进展都非常顺利,供应面仍不存在对价格支撑力,相对需求来看,豆油及豆粕也有继续分化的可能,一方面是国际市场对生物柴油需求的偏刚性,将在疫情缓和后显著恢复,另一方面则是养殖端受终端餐饮消费场景减少影响下的豆粕需求萎缩,且短期的市场通胀带来的赖氨酸蛋白替代效应或不及需求减弱的速度。所以目前中期油强粕弱预期不变。

而玉米和小麦市场在基本面的表现方面或与大豆形成明显区别,主要源于供应端的预期偏强,天气因素影响下的20/21年度玉米、小麦减产,巴西二季玉米歉收,出口可能下滑至1750万吨,也进一步刺激了阿根廷玉米的大量出口。且全球低库存因素使得阶段性粮食需求强劲,同时多国仍在提高粮食作物出口税率水平,旨在保障其自身的供应安全。强劲基本面因素支撑下,被市场情绪压制下的农产品价格或将在回调后形成更为强势的反弹动力。

综上,预计受市场情绪影响,国际农产品价格短期内仍有回落态势。后市在通胀压力下,宏观货币政策收紧预期增强,但市场流动性仍相对宽松。而现阶段美豆收获顺利、南美增产确定性高,基本面暂时或缺乏炒作题材,玉米小麦未来重点关注天气及疫情引发的物流中断问题。

来源:卓创资讯