“利息、股息、红利所得”,是指个人因拥有“债权”和“股权”而取得的“利息”、“股息”和“红利”。

一、“利息、股息、红利所得”的范围

◆“利息”,即货币的“使用费”,是货币所有人(债权人)因贷出货币或货币资本而从借款人(债务人)处所获得的“报酬”。包括“存款利息”、“*款贷**利息”和各种“债券利息”,以及“垫付款”、“延期付款”等利息。

利息

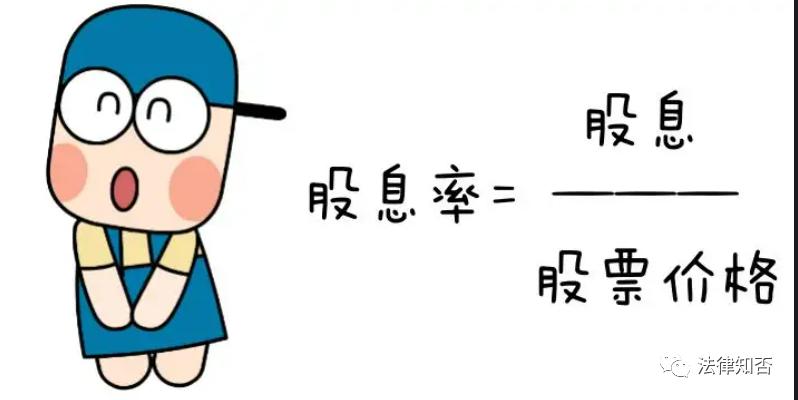

◆“股息”,即“股票的利息”,是上市公司从提取了“公益金”、以及“公积金”的“税后利润”中,按照“股息率”分发给企业股东的“收益”。

股息率的计算公式

◆“红利”,是在上市公司“分派股息”之后按“持股比例”向股东分配的“剩余利润”。

◆“股息”和“红利”都是公司给予股东的“回报”,经常被合起来称作“股利”。不过,事实上二者却有着本质的区别。

股息红利

※“股息”和“红利”的区别:

“股息”的“利率”(或“股息率”)是固定的(特别是对“优先股”而言),而“红利”的“数额”通常是不确定的,会随着公司每年“可分配盈余”的多少而“上下浮动”。

二、“利息、股息、红利所得”的个税计算

(一)适用利率

适用比例税率20%。

【注意】

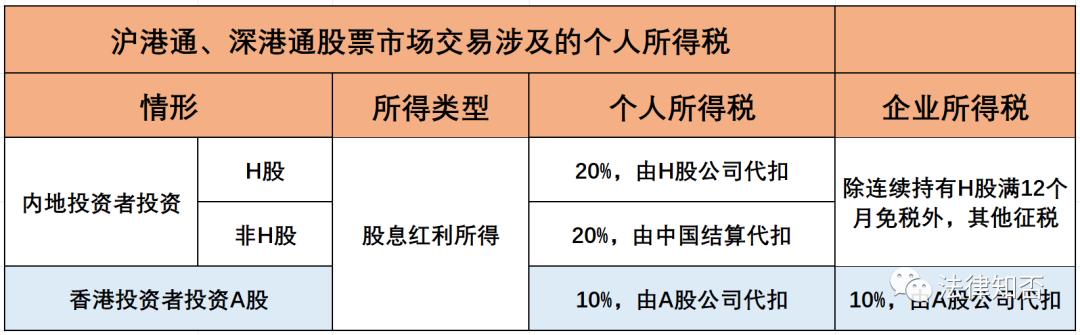

● 内地个人投资者 通过“沪港通”、“深港通”投资香港联交所上市的“ H股 ”取得的“股息红利”,由“H股公司”按照 20%税率 代扣个人所得税。

●内地个人投资者通过“沪港通”、“深港通”投资香港联交所上市的“ 非H股 ”取得的“股息红利”,由“中国结算”按照 20% 的税率代扣个人所得税。

沪港通、深港通股票市场交易涉及的个人所得税

● 香港市场个人投资者 投资“A股”或者投资“内地基金”取得的“股息红利所得”,由“A股上市公司”按 10% 代扣个人所得税

(二)计算公式

应纳税额=应纳税所得额×适用税率(20%)

(三)应纳税所得额的确认

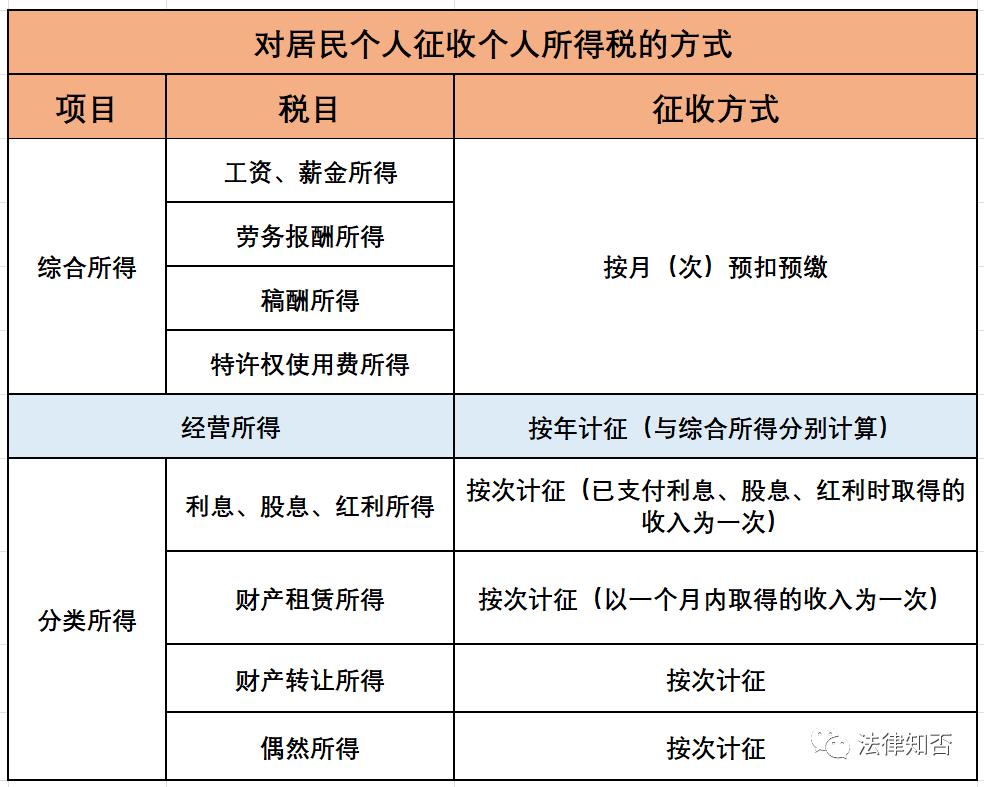

“利息、股息、红利所得”,“按次”计征个人所得税,以支付“利息、股息、红利”时取得的收入为“一次”;以“每次收入额”为“应纳税所得额”。

对居民个人征收个人所得税的方式

※特殊情形

①股份制企业在分配“股息、红利”时,以股票形式向股东个人支付应得的股息、红利(即派发红利),应以派发红股的股票票面金额为收入额,按“利息、股息、红利”项目计征个人所得税。

②除“个人独资企业”、“合伙企业”以外的其他企业的“个人投资者”,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的“红利分配”,依照“利息、股息、红利所得”项目计征个人所得税。

个人取得企业出资购买汽车、住房等财产的税务处理

③纳税年度内“个人投资者”从其投资企业(“个人独资企业”、“合伙企业”除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的“红利分配”,依照“利息、股息、红利所得”项目计征个人所得税。

【注意】

●企业购买车辆并将“车辆所有权”办到股东个人名下,其实质为企业对股东进行了“红利性质的实物分配”,应按照“利息、股息、红利所得”项目征收个人所得税。

●考虑到该股东个人名下的车辆同时也为企业经营使用的实际情况,允许合理减除 部分所得;减除的具体数额由主管税务机关根据“车辆的实际使用情况”合理确定。

个人所得税

●对职工个人以股份形式取得的仅作为“分红依据”,不拥有所有权的“企业量化资产”,不征收个人所得税。

●对职工个人以股份形式取得的“企业量化资产”参与企业分配而获得的“股息、红利”,应按“利息、股息、红利所得”征税。

三、“减、免税优惠”相关政策

(一)利息

利息

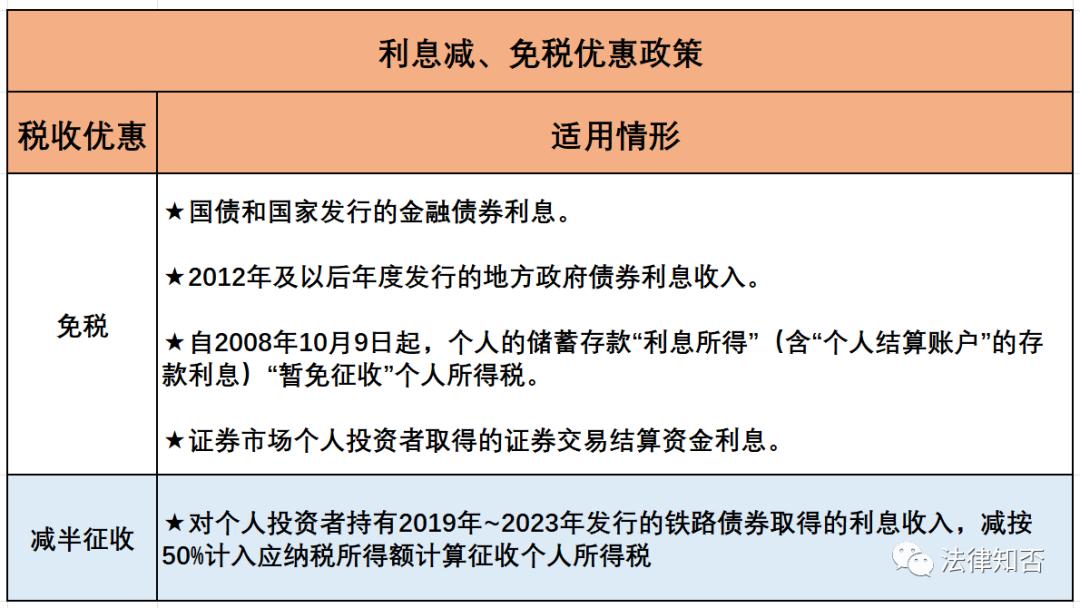

1、免税

★国债和国家发行的金融债券利息。

★2012年及以后年度发行的地方政府债券利息收入。

★ 自 2008年10月9日 起, 个人的储蓄存款 “ 利息所得 ”(含“个人结算账户”的 存款利息 )“ 暂免征收 ”个人所得税。

★证券市场个人投资者取得的证券交易结算资金利息。

2、减税

对个人投资者持有2019年~2023年发行的铁路债券取得的利息收入,减按50%计入应纳税所得额计算征收个人所得税。

利息减免优惠政策

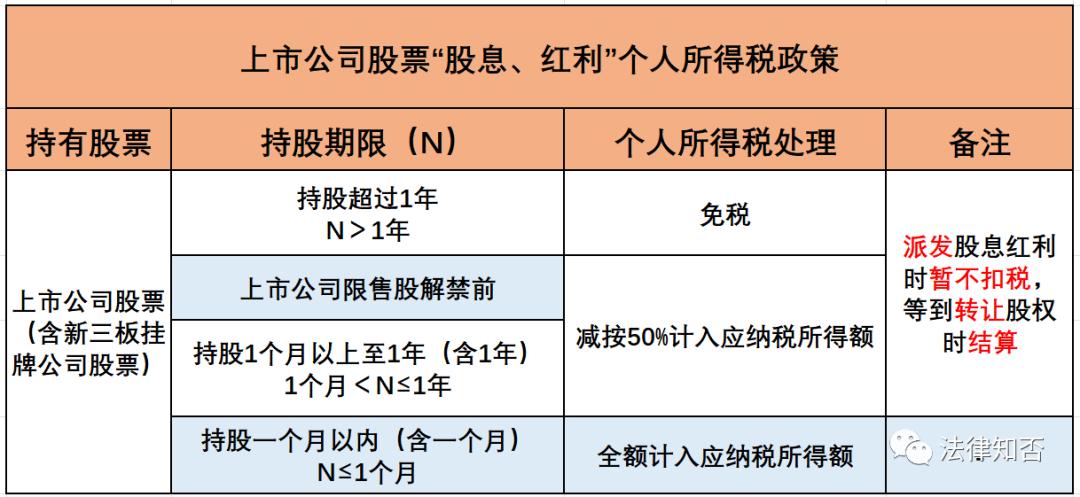

(二)上市公司股息、红利差别化的个人所得税政策

◆个人从公开发行和转让市场取得的 上市公司股票,“持股期限”在1个月以内(含1个月)的,“股息红利所得”全额计入“应纳税所得额”---实际税负为 20%。

◆“持股期限”在1个月以上至1年(含1年)的,暂减按50% 计入“应纳税所得额”---实际税负为 10%;

上市公司股票股息红利个人所得税政策

◆“持股期限”超过1年的,“股息红利所得”暂免征收个人所得税。

◆对 个人持有的 上市公司“ 限售股 ”,“ 解禁后 ” 取得的 “股息红利”,按上述规定计算纳税,“持股时间” 自解禁日起计算 。

“解禁前” 取得的“股息红利”继续暂 减按 50% 计入应纳税所得额,适用 20%的税率计征个人所得税。

【注意】

●“持股期限”是指个人从上述市场或系统“ 取得股票之日至转让交割该股票之日前一日 ”的“持有时间”且“ 连续持股 ”。

●个人转让股票时,按照“ 先进先出 ”的原则计算“ 持股期限 ”,即证券账户中 先取得的股票视为先转让 。

●“ 全国中小企业股份转让系统挂牌公司 ” 股息红利差别化个人所得税政策 也按上述政策执行。

红利

●上市公司“派发股息红利”时,对个人持股 1 年以内(含1年)的,上市公司暂不扣缴个人所得税,待 转让股票时计征 。

●对“证券投资基金”从挂牌公司取得的“股息红利所得”,按照上述规定计征个人所得税。

(三)举例说明

托尼A 持有某上市公司的“限售股”若干,解禁日为2021年7月1日。在2021年6月1日、2021年12月1日分别取得“股息、红利所得”600万和200万。

则 托尼A 取得两次“股息、红利所得”应缴纳的个人所得税分别为多少?

① 2021年6月1日取得“股息、红利所得”的个税处理

由于2021年6月1日 托尼A 所持“限售股”尚未解禁,在“限售股”解禁前所取得的“股息、红利”减按 50%计入“应纳税所得额”,适用 20%的税率计征个人所得税。

>>因此, 托尼A 需缴纳的个人所得税为:600×50%×20%= 60(万元)

② 2021年12月1日分别取得“股息、红利所得”的个税处理

由于“持股期限”自“解禁日”起计算, 托尼A 所持“限售股”于2021年7月1日解禁,到2021年12月1日取得“股息、红利所得”时,“持股期限”属于“1 个月以上至 1 年(含 1 年)”的情形。

托尼A 取得的“股息、红利所得”减按 50%计入“应纳税所得额”,适用20%的税率计征个人所得税。

>>因此, 托尼A 需缴纳的个人所得税为:200×50%×20%= 20(万元)

四、“转增股本”涉及到的个税处理

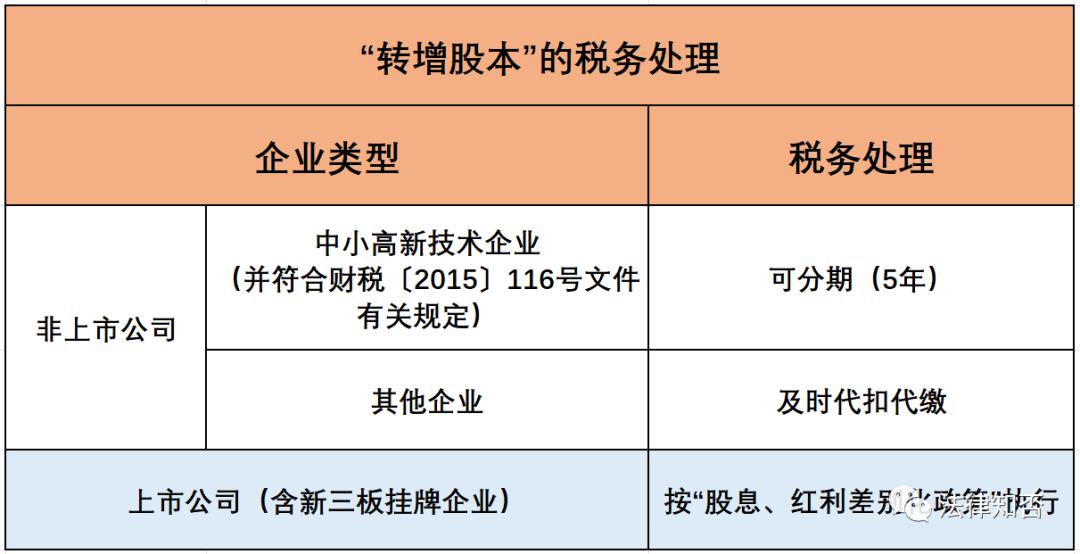

(一)“上市公司”或在“全国中小企业股份转让系统”挂牌的企业

“上市公司”或在“全国中小企业股份转让系统”挂牌的企业“转增股本”(不含以股票发行溢价形成的资本公积转增股本),按现行有关“股息红利差别化政策”执行。

转增股本的税务处理

(二)“非上市”及未在全国中小企业股份转让系统挂牌的“中小高新技术企业”

◆“非上市”及未在全国中小企业股份转让系统挂牌的“中小高新技术企业”以“未分配利润”、“盈余公积”、“资本公积” 向个人股东转增股本 ,并符合财税〔2015〕116号文件有关规定的,纳税人可 “分期缴纳” 个人所得税。

◆“非上市”及未在全国中小企业股份转让系统挂牌的“其他企业” 转增股本 ,应及时代扣代缴个人所得税。

【注意】

●股份制企业用“资本公积金转增股本” 不属于 “股息、红利”性质的分配,对个人取得的“ 转增股本 ”数额,不作为个人所得, 不征收 个人所得税 。

“ 资本公积金 ”,是指股份制企业“ 股票溢价发行收入 ”所形成的 资本公积金 。

●股份制企业用“盈余公积金派发红股” 属于“股息、红利”性质的分配,对个人取得的“ 红股 ”数额,应作为个人所得征税。

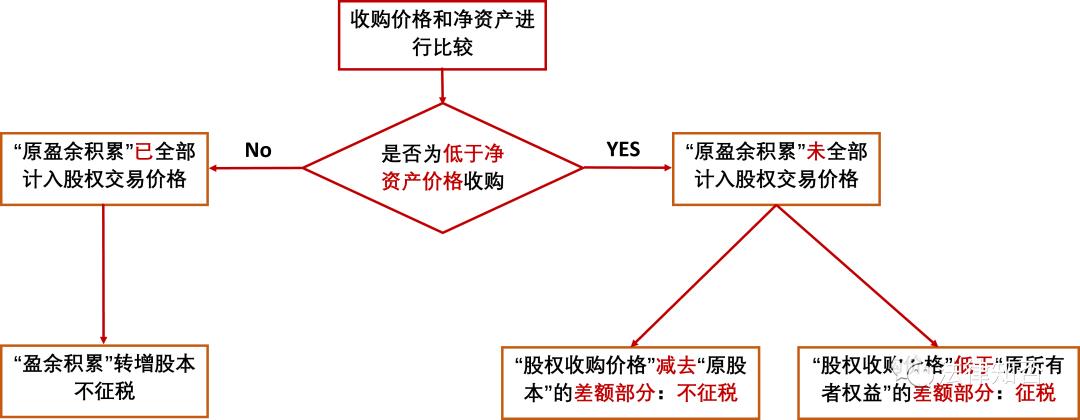

(三)个人投资者收购企业股权后将原盈余积累转增股本

◆新股东以“不低于净资产价格”收购股权的,企业“ 原盈余积累 ”已 全部计入股权交易价格 ,新股东取得“ 盈余积累转增股本 ”的部分, 不征收 个人所得税。

◆新股东以“低于净资产价格”收购股权的,企业“原盈余积累”中,对于 股权收购价格减去原股本的差额部分 “ 已经计入股权交易价格 ”,新股东取得“ 盈余积累转增股本 ”的部分, 不征收 个人所得税;

对于 股权收购价格低于原所有者权益的差额部分 “ 未计入股权交易价格 ”,新股东取得“ 盈余积累转增股本 ”的部分,应按照“利息、股息、红利所得”项目征收个人所得税。

新股东 以低于净资产价格收购企业股权后 “转增股本”,应按照下列顺序进行,即: 先转增应税的 “盈余积累”部分,然后 再转增免税的 “盈余积累”部分。

个人投资者收购企业后将原盈余积累转增股本的个人所得税处理

(四)举例说明

深圳A公司原账面资产总额为6000万元,负债为1000万元,所有者权益为5000万元,其中股本为2000万元,资本公积、盈余公积、未分配利润等合计3000万元。自然人托尼B和托尼C向深圳A公司原股东购买100%股权,股权收购总价为4500万元。收购完成后,甲公司将资本公积、盈余公积、未分配利润等3000万元转增股本。

则自然人 托尼 B和 托尼C 应如何缴纳个人所得税?

①不征税部分

新股东(托尼B和托尼C)以“ 低于企业净资产 ”的价格收购股权,企业“ 原盈余积累 ”中,对于股权收购价格减去原股本的差额部分“ 已经计入股权交易价格 ”,新股东(托尼B和托尼C)取得“ 盈余公积转增股本 ”的部分, 不征收 个人所得税。

>>因此,不征税部分为:4500-2000=2500万元

②征税部分

对于 股权收购价格低于原所有者权益的差额部分 “ 未计入股权交易价格 ”,新股东( 托尼B 和 托尼C )取得“盈余积累转增股本”的部分,应按照“利息、股息、红利所得” 项目征收个人所得税。

>>征税部分为:5000-4500= 500万元

>>新股东( 托尼B 和 托尼C )应缴纳的个人所得税:500*20%= 100万元

因此,自然人 托尼 B和 托尼C 应缴纳个人所得税共计 100万元 。

以上,就是与“ 利息、股息、红利所得 ”相关的“ 个人所得税 ”处理。

本文主要内容回顾:

一、“利息、股息、红利所得”的范围

二、“利息、股息、红利所得”的个税计算

三、“减、免税优惠”相关政策

四、“转增股本”涉及到的个税处理

【声明】 以上内容虽然代表本人观点,但并非正式的法律意见或建议。本文系原创文章,如需转载,请注明作者及来源。部分图片来自网络,如有侵权,请联系删除。

【相关法律规定】请参阅原文

原文出自:微信公众号【法律知否】

个人所得税|“利息、股息、红利所得”个人所得税的处理