大家都知道保险很重要,但如果没有掌握科学的配置逻辑,很容易花了钱,解决不了问题,等到要用的时候才发现买错了,追悔莫及。

为此,我想给大家介绍科学配置保险的“5大原则”,掌握这“5大原则”你在买保险的路上就做对了80%。

1、先保大人,后保小孩和老人

很多人想买保险,往往是在有了孩子之后。孩子是家庭最大的希望,他们身上寄托着父母无限的爱与责任。越来越多的家长开始利用保险手段给孩子制定一个周全的保障、教育、储蓄计划。

给孩子买保险,很多家长都会关心买哪类险种最适合,什么年龄阶段买什么类型的保险,而忽略了一条必要的条件: 孩子的保费谁来交 ?

对于孩子,父母才是他们最好的保障。 如果父母发生风险,收入中断,没有任何收入来源的孩子才是真的失去依靠。

正如每次坐飞机时的安全提示:大人需要在自己戴好氧气面罩以后,才有能力给孩子戴上氧气面罩。所以,购买保险这件事情上,大人的优先级是高于小孩和老人的。

2、先保第一经济支柱,后保第二经济支柱

保险是解决风险发生时“钱”的问题。试想一下, 谁发生风险将对家庭财务影响最大? 无疑是家庭经济支柱。

家庭经济支柱谁承担的经济责任最大,谁优先保障;谁承担的经济责任次之,谁随后保障。

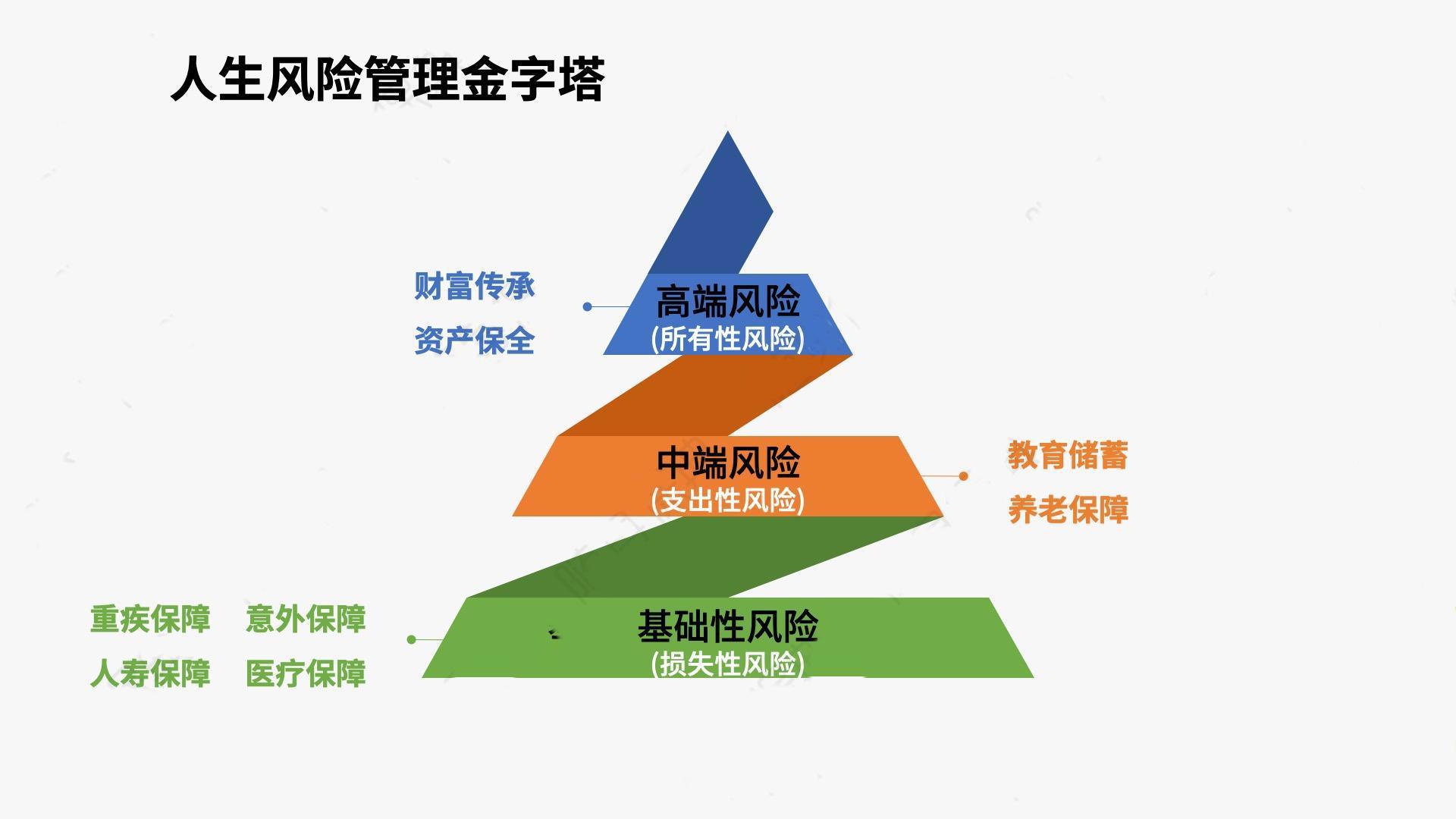

3、先做基础保障,后做储蓄理财

保险可以解决2大类的风险问题,一个是“保人”的风险,一个“钱”的风险。

“保人”的风险一般也称为基础保障,解决的是人身风险的问题,主要抵御的是 人生的三大风险:死亡、伤残、疾病 。具体到险种可以分为:定期寿险、意外险、健康保险(重大疾病险和医疗险)。

“保钱”的风险一般也被称为储蓄保障,解决的是钱的风险,主要解决的是钱的风险: 本金亏损、收益不稳定、收益过低、资产保全、财富传承 的问题。具体的险种可以分为:终身寿险、年金险(教育金和养老金)、分红险、投连险、万能险等。

现实生活中,有车一族都会为自己的爱车投保车险,却忽略为自身投保人身保险;也有很多企业主会为企业投保财产保险,而不为自己投保人身保险。这实际上出现了本末倒置的问题。

人是创造财富者,没有人的保全,也就没有财富的积累。 消费者在考虑买保险时,一定要分清主次,人的保障比财富的保障始终更重要。只有把人的基础保障做完善了,才能安安心心地去做储蓄和投资。

4、先保大风险,后保小风险

保险的种类那么多,如果预算有限,不能做到一步到位全面保障,那该如何来确定购买的优先级?

其实,别管保险的种类有多少,我们只要认识核心的一点就够了—— 你最承担不了的风险是什么?

是家庭经济支柱走得太早,突然离世的身故风险?

还是意外事件导致残而不死的伤残风险?

还是因为重大疾病,面对高昂的医疗费用全家因病致贫的医疗风险;

以及因为重大疾病无法工作,家庭现金流面临中断的风险?

还是一般头疼脑热的医疗费用风险?

所有的风险当中,哪些是你能够承担的,你就可以选择 风险自留 ;哪些是你承担不起,或是承担起来很有压力的,就可以通过保险这个金融工具 转嫁给保险公司 。

5、先看条款,后看公司

保险,买的到底是什么?

本质上买的就是一纸合同 ,既然是合同,那就需要按照合同上面的约定来履行各自的职责。

保险保什么,不保什么,在合同都需要有明确的体现。达到合同约定的理赔条件,保险公司就需要履行合同义务,给付相应的保险金;

达不到合同约定条件或合同上压根都没写的责任,任何一家保险公司都是不会赔的。

所以,保险保什么?赔不赔?都是以合同条款为依据的,先看条款,再看公司。不要把你宝贵的保费大部分用来为公司的知名度买单,而不是为保障责任买单。

最后,希望每个家庭都能在买保险的路上少走一些弯路,多一份踏实!

关注我,了解更多保险科普和经纪人成长故事。

有问题咨询,欢迎私信我。

关 于 我:

管理学硕士、会计师、保险经纪人。

我不为任何一家保险公司站台,只忠实于职业操守和客户利益,致力于用自己的专业价值,让每个客户都能清清楚楚了解风险,明明白白买对保险,踏踏实实享受生活。