本订阅号中所涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告标题:商品价格火爆引发通胀预期上升,LPR继续维持不变——利率债周报2021022

报告发布日期:2021年2月21日

分析师:张 旭 (执业证书编号:S0930516010001)

联系人:李枢川 (执业证书编号:S0930119120016)

摘要

◆重要事项

央行转发《金融时报》文章称,当前已不应过度关注央行操作数量,否则可能对货币政策取向产生误解,重点关注的应当是央行公开市场操作利率、MLF利率等政策利率指标,以及市场基准利率在一段时间内的运行情况。中央全面深化改革委员会第十八次会议强调,加快攻克重要领域“卡脖子”技术,有效突破产业瓶颈,牢牢把握创新发展主动权。

◆重要数据

2月LPR报价出炉,1年期品种报3.85%,5年期以上品种报4.65%,均与上月持平。LPR报价连续10个月维持不变。

◆公开市场操作与货币市场

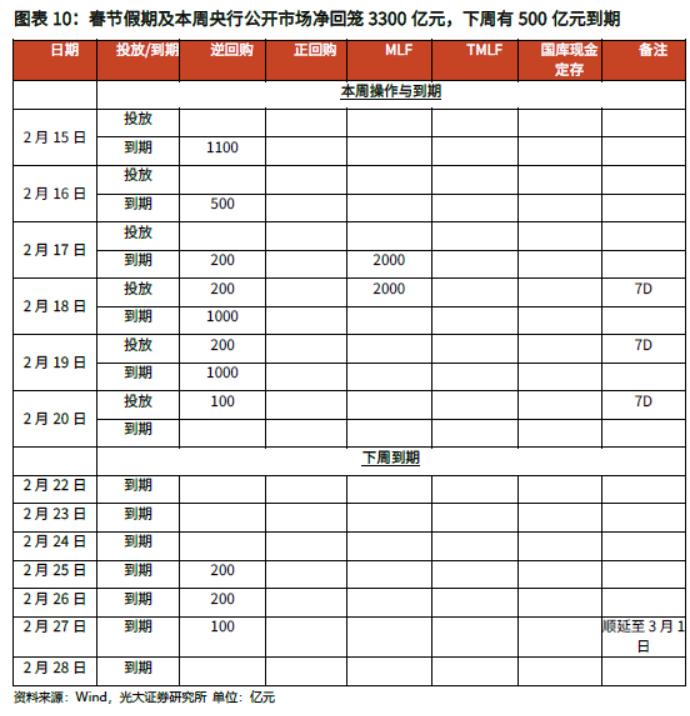

春节假期及本周央行公开市场有3800亿元逆回购和2000亿元MLF到期,本周央行累计进行了500亿元逆回购和2000亿元MLF操作,因此本周全口径净回笼3300亿元。下周央行公开市场将有500亿元逆回购到期,其中周四、周五到期400亿元,周六100亿元到期将顺延至3月1日。

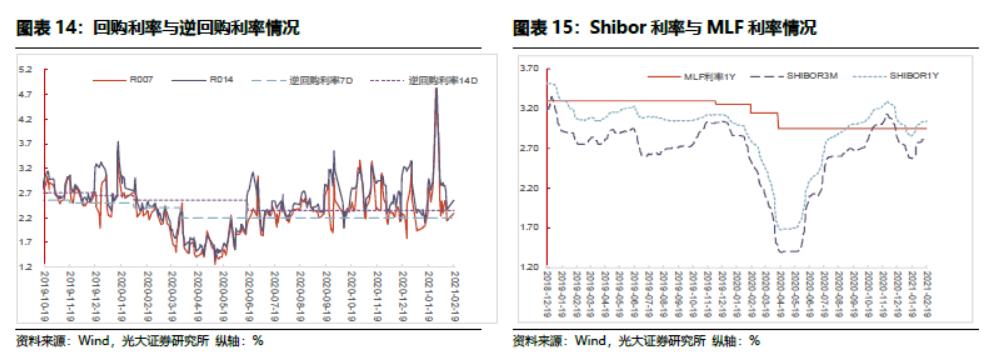

本周商业银行共发行同业存单2658亿元,到期3391.9亿元,净融资-734亿元。本周同业存单发行价格方面有所上升。资金面方面,尽管央行在公开市场连续净回笼,但在央行再度释放出政策稳定信号后,银行间资金面出现明显改善,主要回购利率多数有所下降。

◆债市运行

本周一级市场共发行利率债4只,实际发行总额560亿元,到期4909亿元,净融资-4349亿元;其中,国债、地方政府债、政金债净融资分别为-1924、-285和-2140 亿元。后续一级市场等待发行利率债5只,计划发行金额1490亿元。

二级市场方面,本周四节后开盘,央行公开市场回笼资金较多,加上商品价格大幅上涨,通胀预期上升,当日国债期货全线收跌,现券收益率也以上升为主;但后续央行释放政策稳定信号,资金面也出现明显改善,短期限品种收益率有所下降。。

◆风险提示

目前新冠疫苗虽上市,但后续全球经济复苏的不确定因素仍然存在;国内经济仍处于复苏进程中,但后续演变也有不少不确定性,疫情带来的衍生风险不能忽视。

重要事项

1、央行转发《金融时报》文章称,当前已不应过度关注央行操作数量,否则可能对货币政策取向产生误解,重点关注的应当是央行公开市场操作利率、MLF利率等政策利率指标,以及市场基准利率在一段时间内的运行情况。

2、美联储会议纪要显示,美国经济可能需要一段时间才能取得实质性进展;目前的货币政策将持续不变,直到经济复苏水平达到此前设定的相关指标;恐怕“未来一段时间”都不会满足缩减资产购买(QE)力度的那些条件;与会者普遍认为随着时间推进,通胀将会上升;整体金融环境仍是高度宽松的;重要的是需要在调整资产购买前进行沟通。

3、中央全面深化改革委员会第十八次会议强调,加快攻克重要领域“卡脖子”技术,有效突破产业瓶颈,牢牢把握创新发展主动权;要围绕扩大内需深化改革,加快培育完整内需体系,健全区域协调发展体制机制、城乡融合发展体制机制,加快推进以人为核心的新型城镇化,深化土地制度、户籍制度改革,建立健全巩固拓展脱贫攻坚成果同乡村振兴有效衔接机制,健全再分配调节机制,扎实推动共同富裕。完善重要民生商品价格调控机制,全面加强药品监管能力建设。

重要数据

1、2021年2月LPR报价出炉,1年期品种报3.85%,5年期以上品种报4.65%,均与上月持平。LPR报价连续10个月维持不变。

高频跟踪

公开市场操作与货币市场

春节假期及本周(2月11日至2月21日)央行公开市场有3800亿元逆回购和2000亿元MLF到期,本周央行累计进行了500亿元逆回购和2000亿元MLF操作,因此本周全口径净回笼3300亿元。下周(2月22日至2月28日)央行公开市场将有500亿元逆回购到期,其中周四和周五分别到期200亿元、200亿元,周六100亿元到期将顺延至3月1日。

本周商业银行共发行同业存单2658亿元。从期限来看,1M、3M、6M、9M、1Y品种分别发行180.5亿、816.5亿、122.3亿、204.2亿和1334.6亿元。从发行主体来看,国有银行、股份制银行、中小银行分别发行 571亿、853亿和 1234亿元。净融资方面,本周同业存单到期3391.9亿元,净融资-734亿元;其中国有银行、股份制银行、中小银行分别到期775亿、1210亿和1407亿元,净融资分别为-204亿、-357亿和-173亿元。

本周同业存单发行价格方面有所上升。国股行1M、3M、6M、9M、1Y加权发行利率分别为2.48%、2.91%、3.03%、3.08%、3.15%;中小行1M、3M、6M、9M、1Y加权发行利率分别为 2.66%、3.02%和3.13%、3.20%、3.32%。

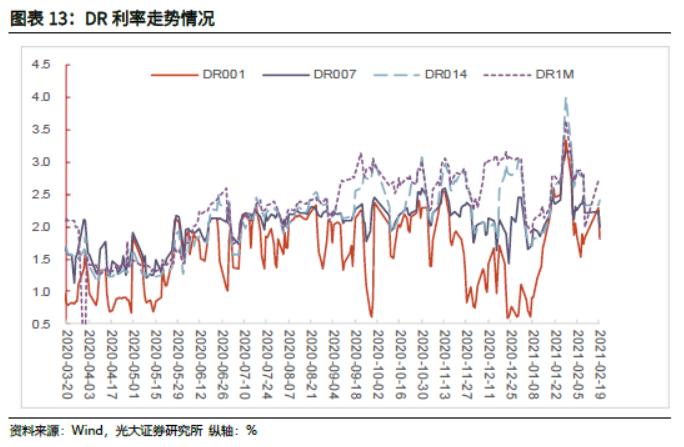

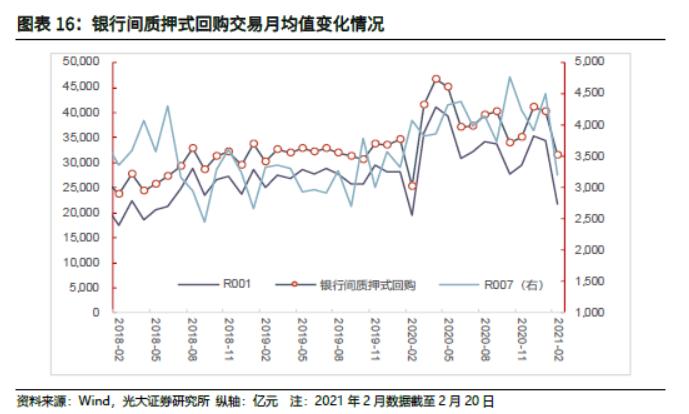

资金面方面,尽管央行在公开市场连续净回笼,但在央行再度释放出政策稳定信号后,银行间资金面出现明显改善,主要回购利率多数有所下降。截至2月19日,DR001为1.82%,较2月10日收盘变动10.0bp;DR007为2.00%,较2月10日收盘变动-15.2bp;DR014为2.42%,较2月10日收盘变动-13.1bp;DR1M为2.73%,较2月10日收盘变动-5.5bp。回购交易方面,本周银行间质押式回购日均量为2.77万亿元,其中隔夜和7天分别为1.98、0.32万亿元。

债市运行

1、一级市场:本周发行利率债4只,后续等待发行5只

本周一级市场共发行利率债4只,实际发行总额560亿元。其中,国债、地方政府债、政金债发行额分别为200、0和360 亿元。本周无棚改债和补充中小银行资本金专项债发行。本周利率债到期4909亿元,净融资-4349亿元;其中,国债、地方政府债、政金债净融资分别为-1924、-285和-2140 亿元。后续一级市场等待发行利率债5只,计划发行金额1490亿元。

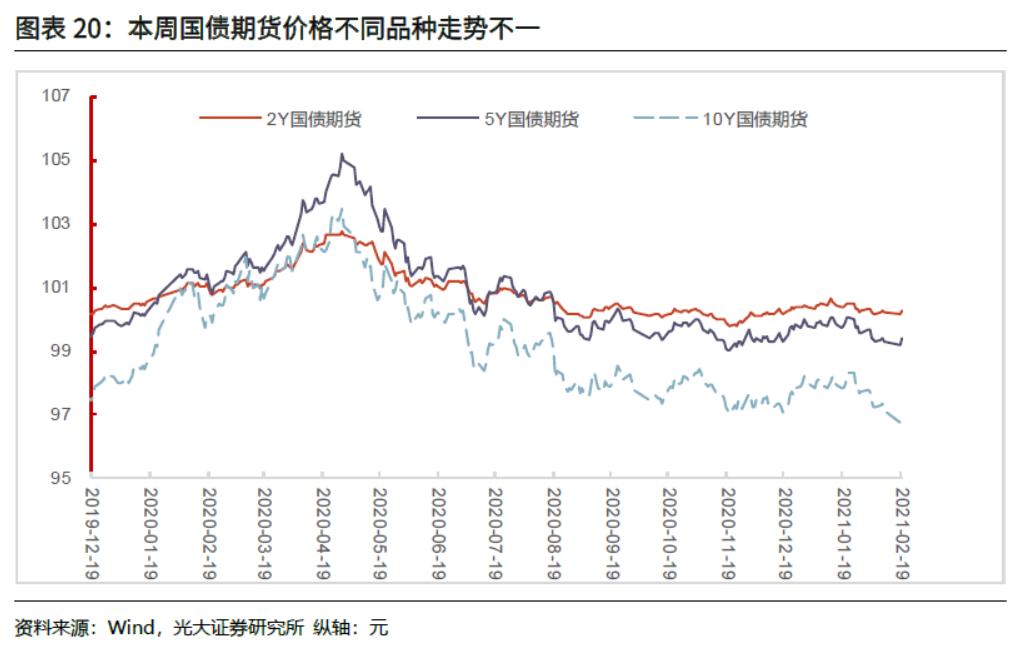

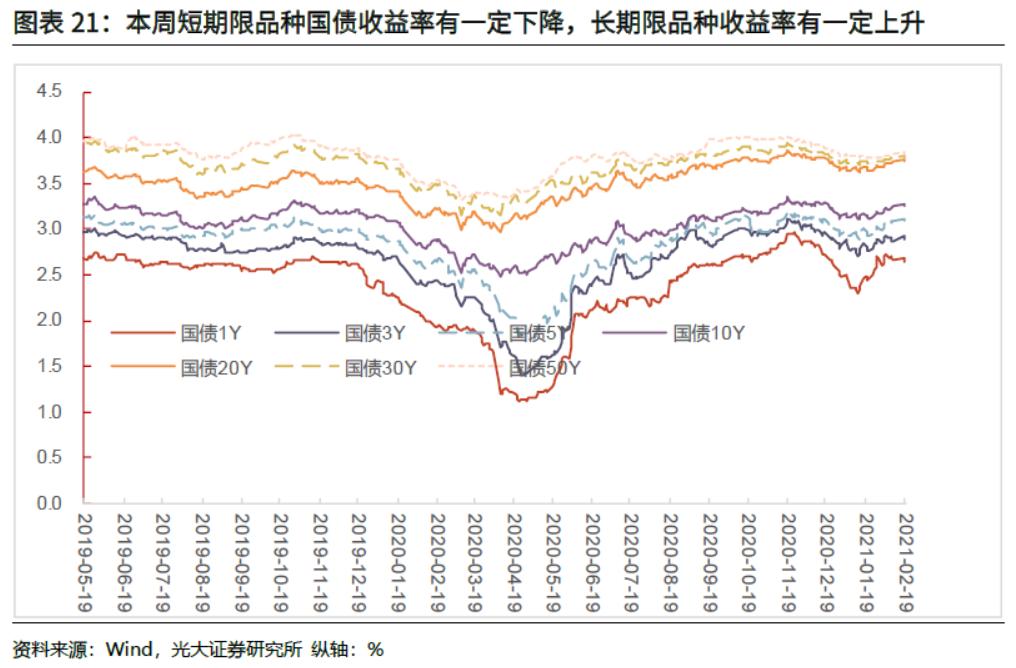

2、二级市场:本周四节后开盘,央行公开市场回笼资金较多,加上商品价格大幅上涨,通胀预期上升,当日国债期货全线收跌,现券收益率也以上升为主;但后续央行释放政策稳定信号,资金面也出现明显改善,短期限品种收益率有所下降

本周国债期货短期品种现一定程度上升,长期品种有较大降幅,2Y、5Y、10Y国债期货分别变化0.06%、0.13%和-0.46%。截至2月19日,1年期、3年期、5年期、10年期、20年期、30年期、50年期收益率分别较较2月10日收盘变动-5.09bp、-2.14bp、0.95bp、4.14bp、2.54bp、2.5bp、0.94bp至2.65%、2.89%、3.08%、3.26%、3.62%、3.74%、3.78%。

风险提示

目前新冠疫苗虽上市,但后续全球经济复苏的不确定因素仍然存在;国内经济仍处于复苏进程中,但后续演变也有不少不确定性,疫情带来的衍生风险不能忽视。

光大证券机构签约客户如需阅读完整的报告内容,请注册小程序后查看

光大固收

张旭 (利率) : 13522568130

微信: ZhangXuFICC

QQ:2624530660

危玮肖(信用) 188 1065 3183

李枢川 (利率) 137 1673 6507

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。