现在买房*款贷**已经是常态,毕竟在目前的房价压力面前,能够全款买房的购房者少之又少。*款贷**买房无论是选择商贷还是公积金*款贷**,都会面临提前还款的问题。那么提前还款到底合适不合适呢?小编是个金融小白,因此整理了网友对此的看法,希望能帮到大家:

房贷40万已还6年,还剩32万本金,如果提前还款的话,是不是划算的呢?

琅琊榜首张大仙:

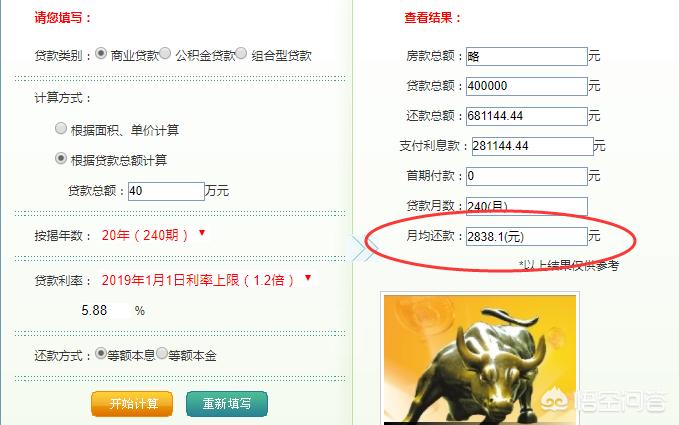

*款贷**40万元,*款贷**期限为20年,已经还了6年,还剩下32万元的本金,那么也就是还需要还款14年,还款额度为32万元的本金!,那么我们来计算一个公式就可以看出你到底应该如何去做!按照目前2019年最高上调1.2倍的利率来看,你每个月的还款额度为2800元,支付利息为28万元!

那么我个人认为这就要看你个人的生活情况以及策略如何了,如果你觉得每个月2800元并不会给你的生活造成太大的压力,那我觉得你可以选择继续*款贷**,而不是一次性提前还款!要知道能借款给你14年,并且每年只收取5.88%利息的*款贷**,在目前除了买房*款贷**之外已经不复存在。就算你享受5年期保本保收益的5.45%定存,每年也仅仅只亏了0.4%而已!但是一旦有好的投资项目,或者急需钱了, 那么这个32万元就是有价值的!!

但是你觉得这个每个月2800元自己承担不起,压力非常大,那我觉得你可以考虑提前还款!毕竟压力过大一定会对自己的生活和心态发生非常大的变化,长期以往不是一件好事!!所以关键还是看你每个月的收入如何,抗压能力如何来具体规划了!总之,在现在这个社会上,你很难借到时间长达14年,并且每年6%都不到利息的钱了,无论问朋友,还是亲戚!不是利息太高,就是时间太短!

不怕小猫:

1、提前还贷最大的好处就是能够减少利息支出。不论是等额本息或等额本金,越早还贷节省的利息越多;

2、提前还贷最佳时间为*款贷**年限的前1/3时间,越往后减少利息支出的效果越不明显,提前还贷的价值也就越小;

3、如是“商贷+公积金贷”形式,优先还商贷;

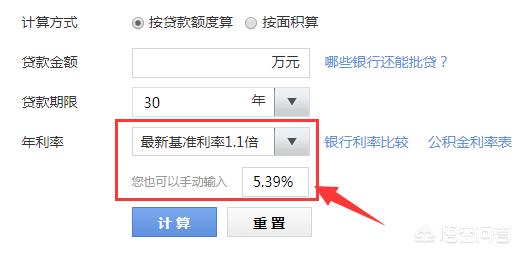

1、*款贷**利率:主要考虑理财收益是否能超过*款贷**利率。如理财收益高于*款贷**利率则不建议提前还贷;*款贷**利率远高于低风险理财收益的话,建议可提前还贷;

目前普遍商业*款贷**利率为基准利率上浮10%的水平,即5.39%!基本市场上低风险的固收类理财产品的收益就4%-5.5%之间。

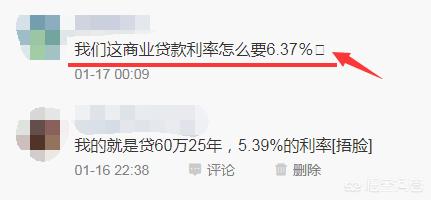

假如高于这个水平比如下图这位,商贷利率为6.37%!这样除非是中高风险理财产品,否则很难达到如此高的收益水平,建议可提前还款;

相反,假如全部是公积金*款贷**,利率只有3.25%。建议不用考虑提前还贷,理财收益可轻松超过*款贷**利息。

2、流动性:即提前还贷后家中可支配资金是否还充裕。假如未来有大额现金支出,建议可暂缓提前还贷计划。另考虑到目前就业形势不明朗,工资增长比例可能放缓等因素,目前并非很好的提前还贷时间;

3、提前还贷成本:每家银行提前还贷政策均不相同,有些提前还贷需缴纳实际还款额1-3个月的利息;有些每年有1-2次免费提前还款次数,但每次还款额不少于每月还款额的6倍;

如是后者,其实还可以将资金用于理财,然后用理财利息每年进行一次提前还贷。

最后,根据提问者提供信息:*款贷**额度40万,期限20年,已还6年,还剩32万。

综合判断:

1、因已还6年过了最佳提前还贷时间,提前还贷效果下降;

2、不排除全部或部分为公积金贷利率不会太高;

3、40万每月还款额估计在2500元左右,扣除公积金还贷后,每月实际支出预计低于2000元,压力并不大;

因此,不建议在目前情况下提前还贷!

以上是小编觉得十分中肯的两个答案,其实如果有余力提前还款的话,可以选择提前还,因为很多人会觉得欠人钱睡不踏实。如果能战胜这个心理,那可以用眼下的钱做更稳妥的投资,用收益抵消房贷利息,还能更灵活的用钱。

来源:网络免责来源:凡注明 “来源:XXX”的图文内容,版权归原作者所有,本平台转载旨在分享交流,并不代表赞同文中观点和对其真实性负责。仅供读者参考,不用作商业用途。如涉版权等问题,请尽快联系我们,我们将在第一时间删除。