我们都知道,制药企业是很赚钱的,毛利率一般都不会低。但是,这个世界是公平的,毛利率高对应的一般就是研发费用高,不然谁都会来经营这个行业,竞争就会导致其毛利率下降的。

那没有一种毛利率极高,但研发费用不高的行业呢?当然也有,那就是中药行业,这就跟我们的武侠小说的描述一样,绝世的武功要自创是比较难的,最好能找到前世高手留下业的秘籍,比如“葵花宝典”、“九阴真经”和“独狐九剑”这类。虽然这类秘籍得来不易,但得到后就不需要不停地继续花钱了。

当然,中药肯定不同于武功秘籍,加持了现代工业化生产的中药企业就更不是了。*藏西**诺迪康药业股份有限公司(股票简称:*藏西**药业)是科技部认定为国家火炬计划的重点高新技术企业,建有三个符合GMP标准的生物制品、藏药制品和中药制品的药品生产基地、一个符合GAP标准的藏药材种植基地,以及在上海建立了疫苗生产基地,并成长为*藏西**自治区内集研发、生产、销售为一体的规模最大、现代化程度最高的医药企业之一。

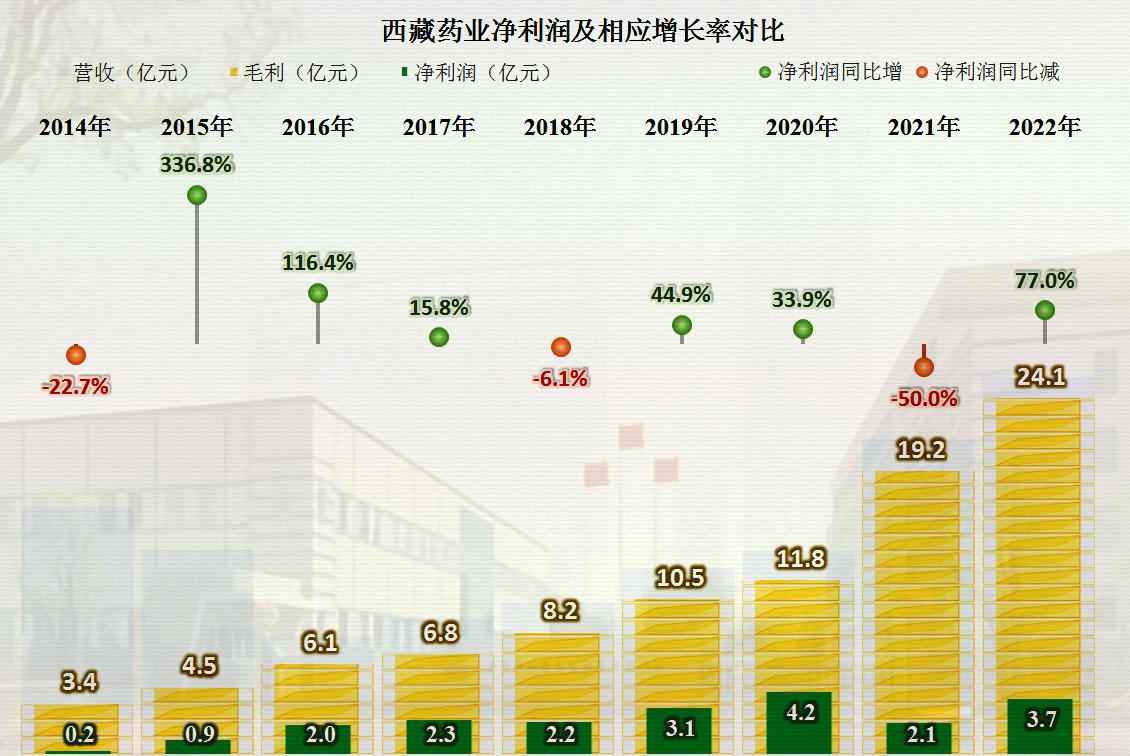

2022年,*藏西**药业的营收同比增长了19.5%,达到了25.6亿元的规模,创下了历史最高纪录,这已经是其连续第六年增长了,这六年增长了两倍多,增长速度还是相当快的。

自有产品的增长达到了30.4%,外购产品降低了45.2%,外购产品的占比已经降低至6.5%的水平,也就是说他们的营收质量还有所提高,这就会体现在其毛利率表现方面。

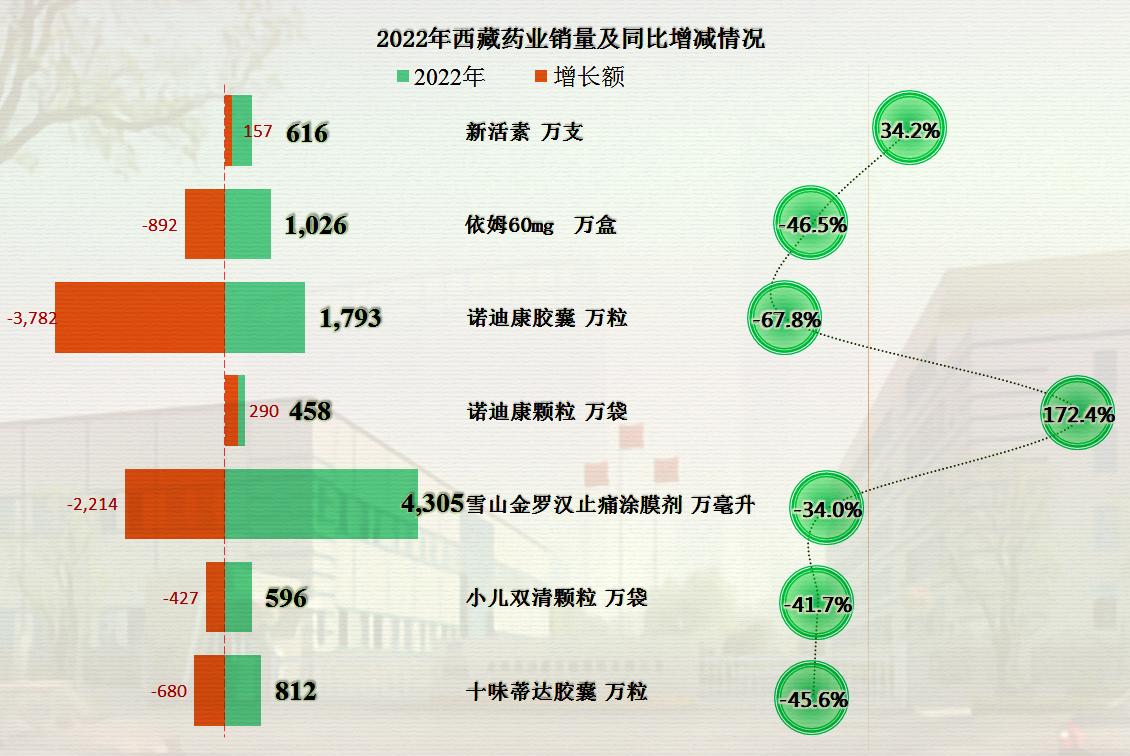

从其列举的主要产品产销情况来看,除了“诺迪康颗粒”和“新活素”产品有增长以外,其他产品均有不同程度的下跌,这样看来,其产品的结构变化还是相当复杂的。

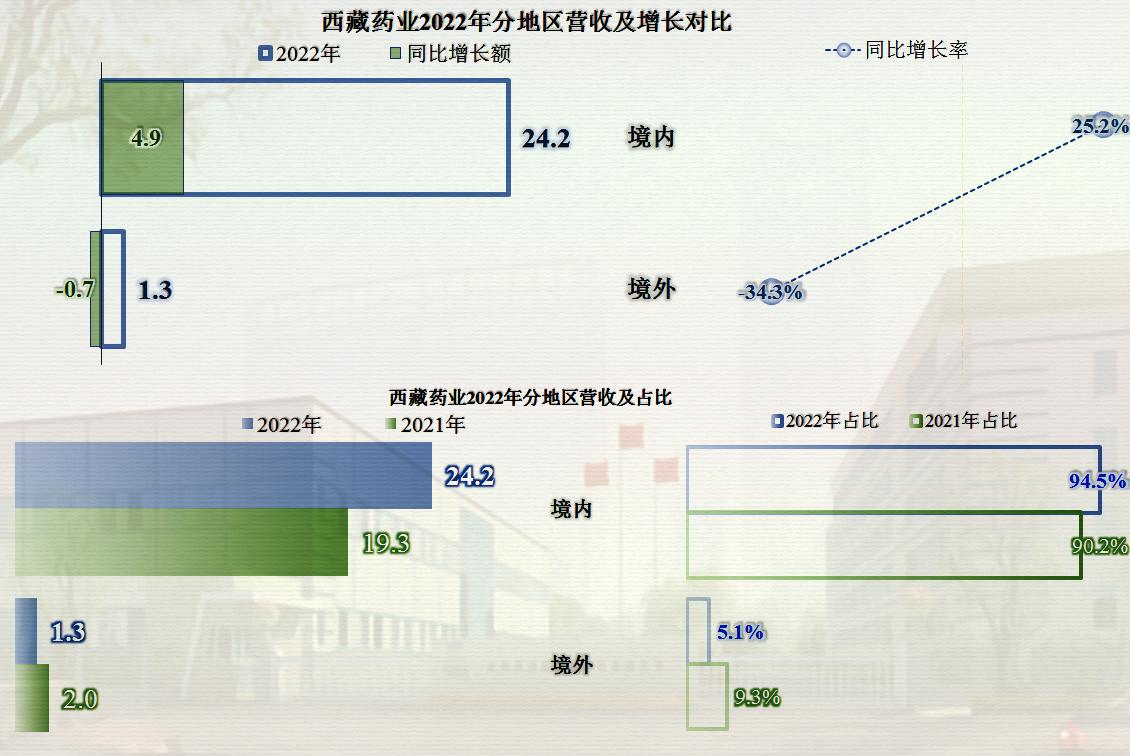

境内市场增长了25.2%,境外市场下降了34.3%,但境外市场的占比原本就不到10%,这一下降后仅为5.1%了。中药嘛,主要做国内市场也是可以理解的。

2022年的净利润增长了77%,但由于2021年下降了一半,所以并未恢复至2020年的盈利水平,3.7亿元的盈利能力和其24.1亿元的毛利额形成了较大的反差,我们后面再来说原因。

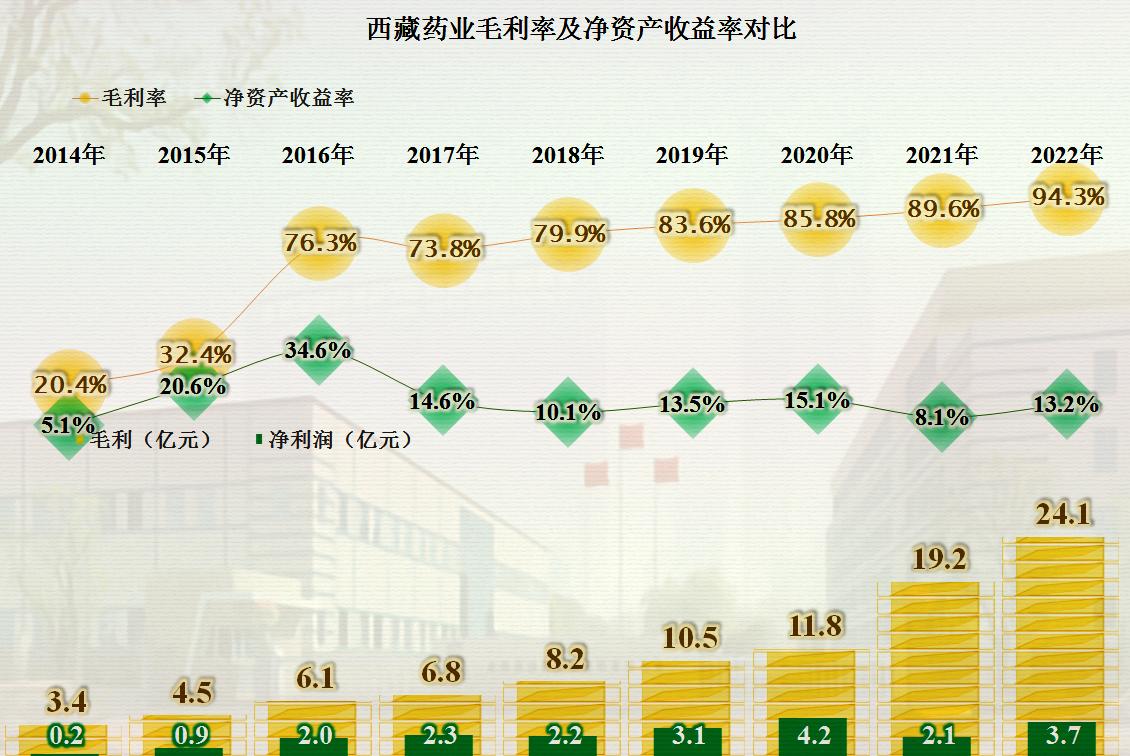

2016年,*藏西**药业的毛利率暴增一倍多至76.3%,然后是持续多年的上升,2022年创下了94.3%的纪录。这是什么概念,100元的药品,成本仅为5.7元,我们都知道中药的利润高,但真没有想到有这么高。2016年其营收大幅下降,毛利率大幅提升的原因并不复杂,就是其缩减了2015年毛利率仅为3%的“药品批发”业务,当时批发业务占比超过六成。

经其2016年的业务结构调整后,其净资产收益率明显提升;但随后就开始了波动下降的模式,最低的2021年仅为8.1%,2022年上升至13.2%。净资产收益率逐年下降的主要原因是其净资产增加后运营效率下降所致,当然也是他们相对保守的财务战略有关。

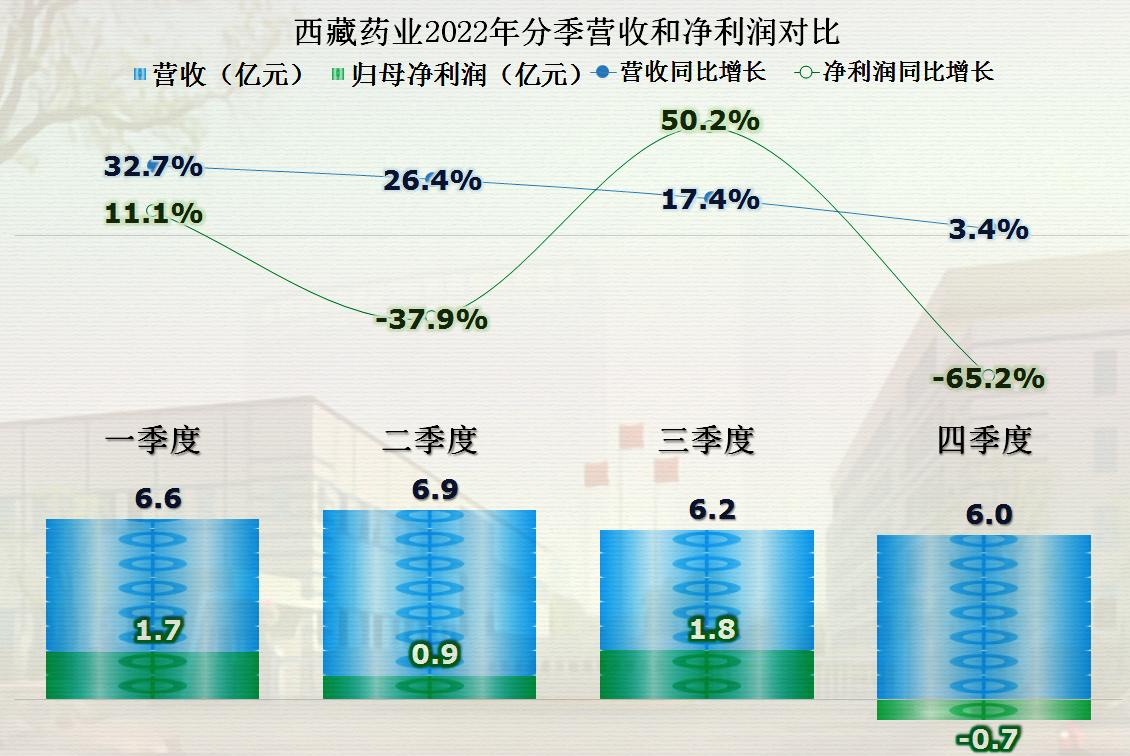

分季度来看,营收的波动性较小,同比增长率持续下降;净利润的波动性较大,二季度和四季度均有较大的跌幅,这种是季节性波动,还是业务的稳定性存在问题,还需要后续观察。

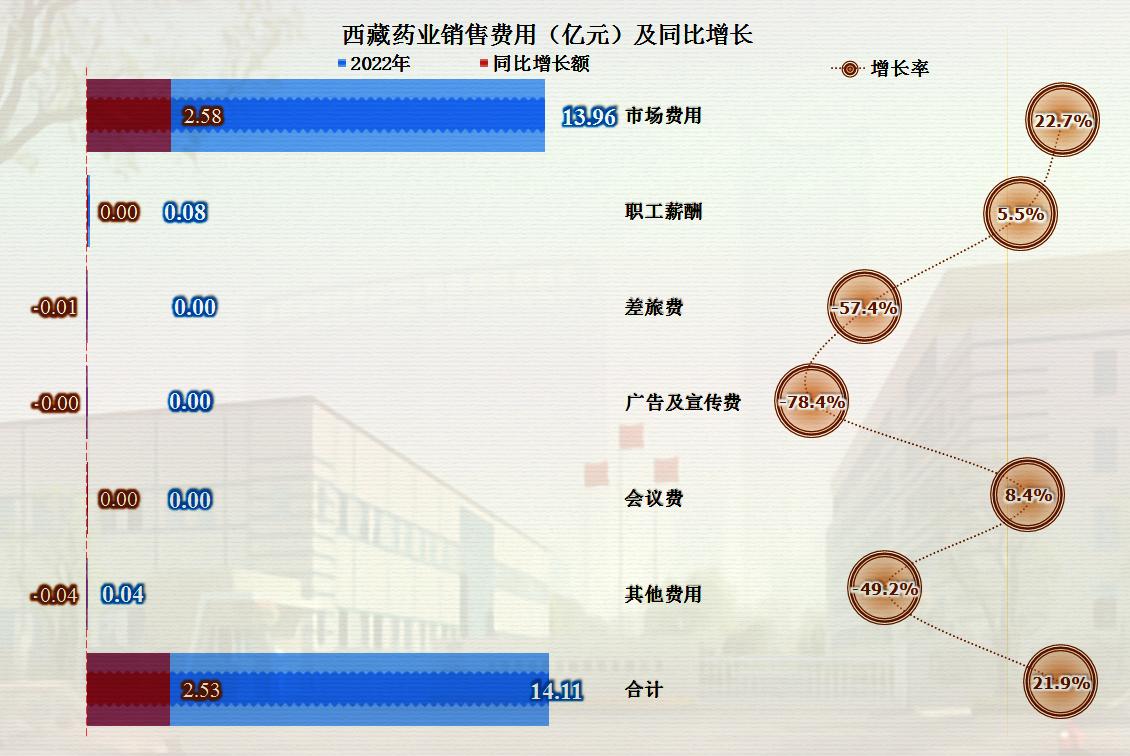

毛利额和净利润巨大反差的原因并不复杂,那就是其超高的期间费用,除了2020年以外,期间费用并没有随营收的增长而下降,反而是持续上升,最近四年占营收比就上升了11.7个百分点。

而期间费用中绝对的大头就是销售费用,2022年创下了占比55.1%,金额达到了14.4亿元,双双创下新的纪录。研发费用为8813万元,虽然也是创下了新纪录,但和销售费用,略得还是太少了。前面已经说过,研发是有的,但并不是中药企业的重点。

销售费用的项目有很多项,但是除了13.96亿元的市场费用以外,其他金额都太小。除了800万元的职工薪酬以外,其他项目的支出几乎可以忽略不计。我们不好对此评价,只有由各位朋友自己想答案了。

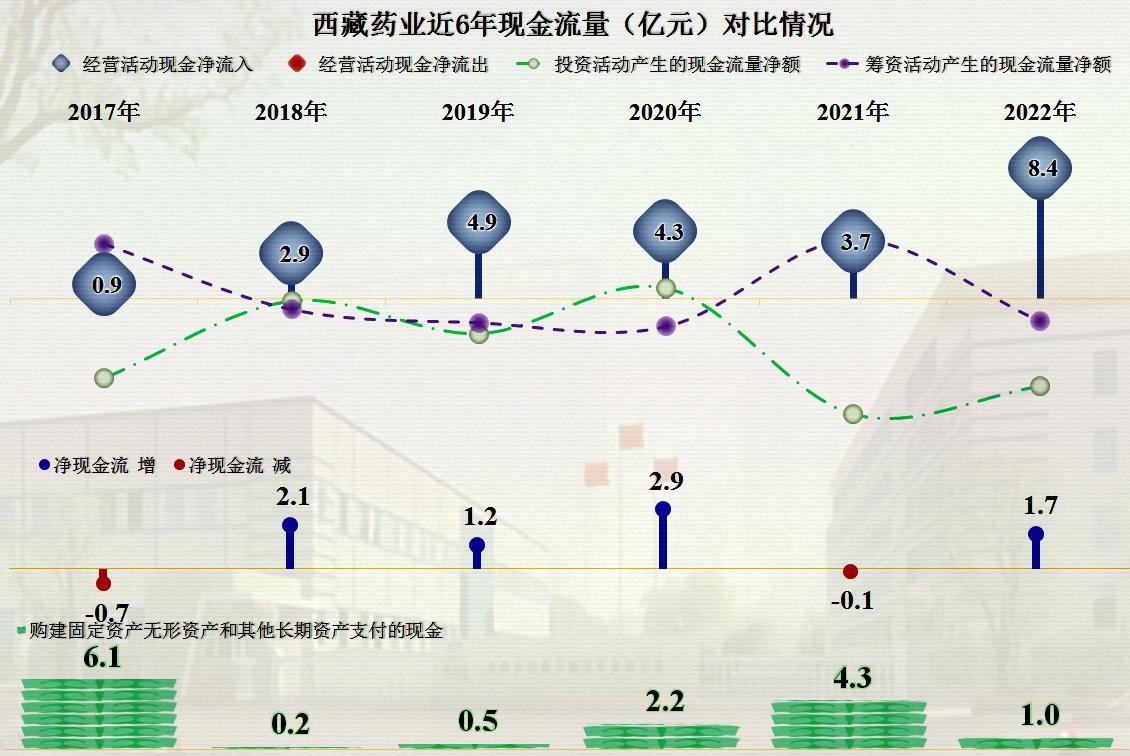

*藏西**药业的现金流量表现是优秀的,每一年都有大额的经营活动的净现金流入,2022年创下了8.4亿元的新纪录。其固定资产类的投资需求并不太大,靠自身的经营活动现金结余足够应付。

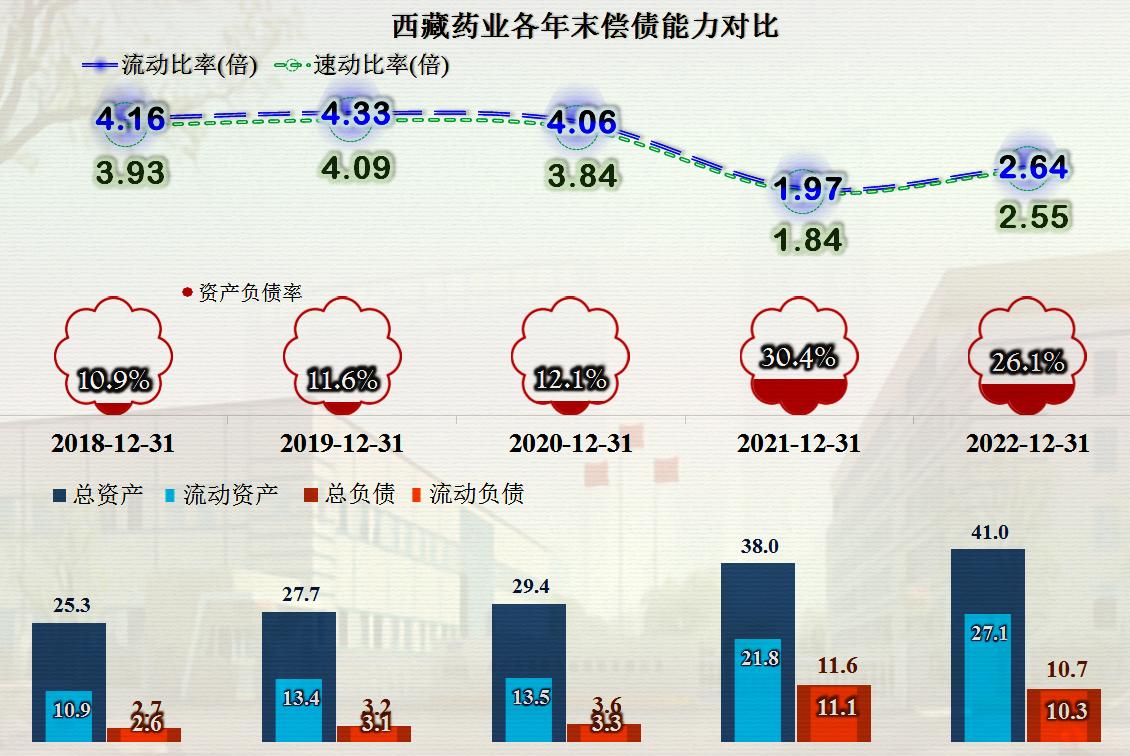

其极低的资产负债率,超高的流动比率和速动比率,仅现金类资产的规模就远远超过流动负债总额,偿债能力方面是超级强。为此,我们就没有必要分析其资产负债的构成和判断其质量了。

我们当然要说一下其税收贡献了,连续两年都实际上交了2.7亿元的税收,这当然是比较牛的表现了。

*藏西**药业还是挺牛的,凭借在独特的产品优势,独占了高毛利率和低研发费用的优势,虽然销售费用较高,但仍然不影响其能持续稳定的盈利。

声明:以上为个人分析,不构成对任何人的投资建议!

#*藏西**药业#