(报告出品方/作者:民生证券,刘文正,辛泽熙)

1、纺织服装板块:运动户外热度不减,Q2疫情扰动明显

1.1、22Q2疫情抑制可选消费,服装社零数据同比下滑

2022 年 Q2 新冠疫情确诊人数显著增长,线下消费、线上物流受阻。因 3 月 至 5 月多地出现大范围聚集性疫情,且较多发生在高线城市如:上海、深圳、北京 等,显著抑制线下出行及消费活动需求,同时线上消费的物流环节也因部分地区封 控而受到阻碍,Q2 疫情对于纺织服装等依赖线下门店客流的可选消费品影响较为 显著,因此 3-5 月服装鞋帽针纺织品类社零数据均出现不同程度同比下滑,但 6- 7 月社零增速已转正,呈现小幅增长趋势,2022 年 4-7 月社零同比增速分别为22.80%/-16.20%/+1.20%/+0.80%。

1.2、疫情压力下,行业整体盈利水平承压

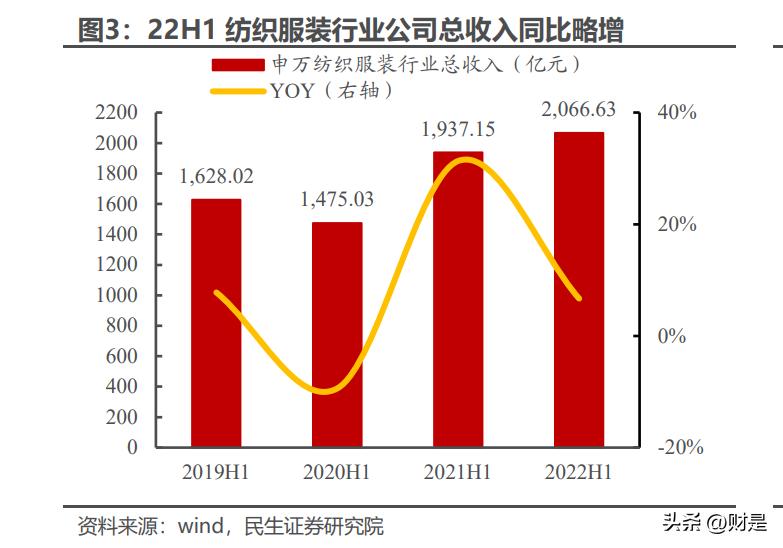

疫情压力下,纺织服装行业公司总收入依然保持增长。我们选取申万纺服行业 标的以及港股运动品牌标的(安踏体育、李宁、特步国际和 361 度)作为纺服板 块研究对象,整体来看,疫情压力下行业公司总营收保持正增长,但净利润出现明 显下滑,2022 年 H1 纺织服饰板块整体收入 2066.63 亿元/yoy+6.7%,整体归母 净利润 166.53 亿元/yoy-12.3%。

我们选取纺服子板块中的龙头企业进行分析,板块表现分化明显: 2022 年 H1 户外赛道异军突起、领跑行业,运动品牌以及纺织制造同样取得 稳健增长,男女装板块承压明显。 ①2022 年 H1 营收增速:户外(yoy+36%)>纺织制造(yoy+21%)>运动 服饰(yoy+19%)>家纺(yoy-2%)>男装(yoy-5%)>女装(yoy-13%); ②2022 年 H1 归母净利润增速:户外(yoy+41%)>纺织制造(yoy+14%)> 运动服饰(yoy+4%)>家纺(yoy-18%)>男装(yoy-24%)>女装(yoy-56%)。 2022 年 Q2 户外持续靓丽,男装女装业绩承压。 ①2022Q2 收入增速:户外(yoy+32%)>纺织制造(yoy+23%)>家纺(yoy7%)>男装(yoy-8%)>女装(yoy-23%); ②2022Q2 归母净利润增速:户外(yoy+38%)>纺织制造(yoy+27%)> 男装(yoy-28%)>家纺(yoy-37%)>女装(yoy-90%)。

2、服饰品牌:板块表现分化,运动户外品牌增速持续领跑行业

2.1、运动品牌:疫情下公司韧性彰显

运动品牌收入稳健增长,疫情下彰显品牌力与经营韧性。2022 年 H1 安踏体 育/李宁/特步国际/361 度营业收入分别为 259.65/124.09/56.84/36.54 亿元,同 比 分 别 增 13.82%/21.69%/37.45%/17.59% ; 归 母 净 利 润 分 别 为 35.88/21.89/5.90/5.51 亿元,同比分别-6.56%/+11.57%/+38.42%/+37.24%, 在疫情显著影响线下消费的背景下,依然体现出较强韧性。由于 2022 年 Q2 疫情 多发于高线城市,因此门店主要布局一、二线城市的品牌(如:安踏、李宁)受影 响更加明显。

疫情叠加同期*疆新**棉事件高基数,部分品牌盈利能力略有下降。2022 年 H1 安 踏 体 育 / 李 宁 / 特 步 国 际 /361 度 毛 利 率 分 别 为 62.04%/49.97%/42.00%/41.48%,同比分别-1.12/-5.92/+0.17/-0.35pct。 (1)安踏体育:毛利率略有下降为:①DTC 转型推动安踏牌毛利率+2.3pct; ②受疫情影响 FILA 牌毛利率-3.7pct 等因素的综合作用结果; (2)李宁:毛利率下降幅度较为明显主要来自:①公司在经营过程中进行主 动战略性调整,以保证收入、利润率的完成;②同期存在*疆新**棉事件催化影响、整 体处于高基数; (3)特步国际:毛利率小幅上升主要源于不同毛利率水平的产品销售占比结 构调整; (4)361 度:毛利率小幅下降,控制较好,主要源于:①推出高毛利率新品; ②毛利率较高的电商平台销售占比增长。

2022 年 H1 安踏体育 / 李 宁 / 特步国际 /361 度 净 利 率 分 别 为 14.75%/17.50%/10.31%/16.23%,同比分别-3.10/-1.65/+0.17/+1.34pct,高 线城市门店较多的公司盈利能力受影响相对明显。

运动品牌相关费用率基本稳定。2022 年 H1 安踏体育/李宁/特步国际/361 度 销售费用率分别为 35.23%/27.03%/18.31%/16.22%,同比分别+2.59/-0.83/- 0.31/+1.57pct;安踏体育受北京冬奥会营销投放、DTC 转型导致员工人数增长影 响 , 销 售 费 用 率 增 长 中 较 为 明 显 。 管 理 费 用 率 分 别 为 6.35%/4.14%/11.48%/6.58%,同比分别+0.80/-0.13/-0.12/-1.01pct,各品牌管 理费用率基本稳定,体现出不断成熟的公司管理能力。

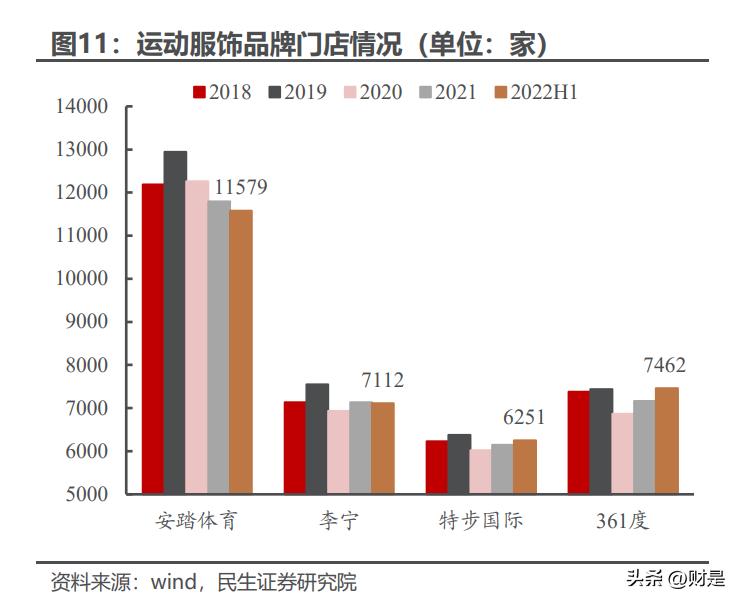

运动品牌门店变动趋势明显分化。截止 2022 年 6 月 30 日,安踏体育/李宁/ 特步国际/361 度门店数分别为 11579/7112/6251/7462 家,较 2021 年末分别212/-25/+123/+296 家。 (1)安踏体育门店数下降来自安踏牌/FILA/KOLON SPORTS 门店较 2021 年末分别-180/-33/+1 家,对于目前渠道布局较为全面的安踏牌和 FILA 品牌,公 司持续增加高端核心商圈购物中心店占比,优化门店表现、提升店效;(2)李宁门店数略微下降来自李宁牌/李宁 YOUNG 门店分别+2/-27 家;(3)特步国际门店数增长来自大众运动(主品牌)/时尚运动(盖世威+帕拉 丁)/专业运动(索康尼+迈乐)品牌门店数较年初分别增长 100/20/3 家,拓店趋 势明确; (4)361 度门店数大幅增长来自 361 度儿童/361 度大货门店分别增长 201/95 家,在扩张门店数量的同时注重提升门店陈列装修,提升消费者体验。

各运动品牌存货规模、存货周转天数均有不同程度增长。2022 年 H1 安踏体 育/李宁/特步国际/361 度存货分别为 81.92/19.76/23.13/9.08 亿元,较年初分别 增长 5.48/2.03/8.16/0.17 亿元,安踏体育库存水平上升主要源于①疫情影响;② DTC 转型收回零售库存;李宁库存存货增长主要源于①生意规模扩大带动库存增 加;②以充足新品供应带动疫情好转后业绩复苏;③同期库存较为短缺,对比之下 使当期渠道存货上升更加明显;2022 年 H1 安踏体育/李宁/特步国际/361 度存货 周转天数分别为 144.60/54.35/104.03/75.71 天 , 较年初分别 +19.71/+1.42/+27.77/-10.28 天,李宁、361 度存货周转天数增幅较小或呈现下 降趋势,体现了外部压力下的出色运营能力。

2.2、户外运动:露营热度不减,行业增长领跑

2.2.1、板块表现

疫情前露营市场规模稳步提升,疫情好转后预计进入发展快车道。疫情前露营 营地市场规模超 150 亿元,疫情期间增速相对放缓,预计疫情后行业将以更快速 度扩容。根据艾媒咨询的数据,2014-2020 年间中国露营营地市场由 77.1 亿元增 长至 168.0 亿元,6 年间 CAGR 约为 13.86%。根据艾媒咨询的预测,2021 年中 国露营营地市场规模约为 299.0 亿元/YoY+77.98%,到 2025 年预计可达 562.1 亿元,预计未来 4 年间 CAGR 约为 17.09%。

2022H1 户外板块整体不惧疫情影响,收入/归母净利润表现向好,将成为继 运动服饰后纺服板块的第三增长曲线。2022H1 年户外领军企业整体收入为 17.40 亿元,yoy+35.75%;归母净利润为 2.72 亿元,yoy+41.30%,整体表现向好。 2022Q2 疫情压力下,板块继续保持高景气增长。2022Q2 户外用品品牌整 体营收为 9.51 亿元,yoy+32.47%,归母净利润为 1.48 亿元,yoy+37.61%,其 中牧高笛归母净利润增速为 137.09%,维持快速增长,增速同比上升 109.33pcts。

龙头品牌盈利能力持续增长。毛利率方面,2022H1 牧高笛/浙江自然/三夫户 外毛利率为 27.27%/35.89%/58.80%,yoy+3.18/-4.86/+8.54pcts。销售费用率 方面,2022H1牧高笛/浙江自然/三夫户外销售费用率为4.03%/1.17%/37.80%, yoy+0.18/-1.30/+8.78pcts。净利率方面,2022H1 牧高笛/浙江自然/三夫户外 净利率为 13.05%/27.42%/-7.41%,yoy+3.11/-0.32/-8.61pcts。 其中,三夫户 外净利率下降主要系 X-BIONIC 品牌相关无形资产摊销及职工薪酬增加所致。

2.2.2、牧高笛:2022H1业绩表现亮眼,近十年公司持续高增

2022H1 业绩表现亮眼,近十年公司持续高增。2022H1,公司实现收入 8.67 亿元,yoy+61.34%;实现归母净利润 1.13 亿元,yoy+111.80%,归母净利增速 高于收入增速,业绩实现高质量增长,主要源于高毛利品牌业务大幅增长带动整体 毛利率提升。从历史表现来看,2011-2021 年营收与归母净利润 CAGR 分别为 11.06%/10.30%,呈现高速增长趋势。

分业务看:公司主营业务为代工业务与自有品牌双轮驱动。牧高笛是国内户外 行业领军企业, 主营业务包括自有品牌牧高笛(MOBI GARDEN)运营业务与露营 帐篷代工(OEM/ODM)业务两大板块。从收入占比来看: ① 代工业务是公司主要收入来源,面向欧洲、澳大利亚、新西兰、亚洲和美 国等国际市场用户。2022H1 代工业务收入为 5.18 亿元,yoy+24.81%, 营收占比为 59.94%。自疫情出现以来,海外户外露营热度高居不下,考 虑出口业务具备季节性,上半年为出口销售旺季,后续销售可能有所回落, 但需求依旧稳定。

② 自有品牌下分大牧和小牧两大自有品牌,主品牌大牧定位专业户外一线品 牌,,产品涵盖帐篷装备和专业服饰;子品牌小牧定位大众户外出行的首 选品牌,延续大牧的专业户外基因的高性能出行服饰品牌,产品主要为城 市探索和城市运动两大服饰系列,均主要在国内销售。2022H1 大牧(露 营装备)与小牧(户外服饰)销售表现明显分化: 1)大牧于露营热潮下继续受益,增长加速。2022H1 大牧实现销售收入 3.15 亿元,yoy+292.45%;分季度看,大牧 2022Q1/Q2 分别实现收入 0.74/2.40 亿元,同比分别增长 184%/345%,增长逐季加速、表现优异。 随大牧不断通过推新、联名等方式提振品牌声量,露营市场品牌认知度提升,大牧露营装备销售增长具备较强确定性。

2)小牧倚重线下渠道,受疫情影响较为明显。2022H1 小牧实现销售收 入 0.31 亿元,yoy-26.67%;分季度看,小牧 2022Q1/Q2 分别实现收入 0.19/0.13 亿元,同比分别-11%/-42%。由于小牧销售渠道均为线下,因 此受疫情冲击更为直接,在疫情较为严重的 Q2 销售下滑幅度较 Q1 更为 明显。2022 年,小牧推出子品牌 MOBI VILLA,主打山系潮流露营服装, 更符合年轻消费群体喜好,有望在露营高热度下受益,带动小牧品牌销售。

分渠道看:公司自主品牌实现线上线下全渠道销售。2022H1 线下/线上销售 收入分别为 1.98/1.47 亿元,yoy+147.21%/+248.81%。线上端,公司在天猫、 京东等传统电商平台销售,同时发力抖音、小红书等内容电商。线下端,公司采取 直营、加盟和专业设备&团购模式进行销售,其中专业设备&团购模式销售占比最 高,线下销售占比达 84.36%,直营、加盟各占比 5.96%/9.68%。从毛利率来看, 直营门店毛利率最高,达 51.97%,线上/加盟/专业设备&团购业务毛利率各 39.42%/32.85%/32.12%。

2.2.3、浙江自然:专注户外充气床垫,露营热潮带动业绩增长

精致露营需求扩张助力公司业绩增长。2022H1,公司实现收入 6.36 亿元, yoy+28.37%;实现归母净利润 1.74 亿元,yoy+26.89%。两者保持高速增长的 主要原因系:1)出境旅行的限制催化了精致露营需求扩张,推动了国内户外装备 行业的蓬勃发展;2)欧美国家旅行活动恢复,海外销售回升。

分产品看,充气床垫稳健高增长。2022H1 公司充气床垫业务实现收入 4.57 亿元,yoy+28.1%,增长动力主要来自产能瓶颈问题进一步缓解;头枕坐垫业务 实现收入 0.47 亿元,yoy+51.8%,高增长主要受欧美国家旅行活动的恢复推动。 分地区看,海外为公司销售重点区域。2022H1 公司国外/国内地区分别实现收入 4.96/1.40 亿元,yoy+22.35%/+55.41%,国外地区仍为公司主要销售区域;对 于国内市场,由于出境旅行的限制催化了消费者精致露营需求,国内户外装备行业 进入高景气发展阶段,公司内销收入快速提升。

2.3、家纺板块:疫情导致业绩略承压,期待后续恢复

2.3.1、家纺板块表现

2022H1 家纺板块受疫情影响业绩承压。2022H1 年家纺板块企业收入 53.60 亿元,同比下滑 1.72%;实现归母净利润 5.41 亿元,同比下滑 17.59%;分季度 看,家纺板块企业 2022Q2 收入同比-6.90%,归母净利润同比-36.62%。

2.3.2、罗莱生活:短期业绩略受影响,多维发力看好未来发展

受疫情影响明显,公司业绩短期承压。公司 2022H1 实现营收 23.82 亿元, yoy-5.70%;归母净利润 2.23 亿元,yoy-21.11%;毛利率为 43.32%,同比0.61pcts;净利率为 9.37%,同比-1.85pcts。分季度看,22Q2 公司实现营收 10.96 亿元,yoy-9.20%;归母净利润 0.63 亿元,yoy-36.32%;毛利率为 45.05%,同 比-0.50pcts;净利率为 5.79%,同比-2.52pcts。

线上渠道稳步推进,线下加盟扩张,直营提效。公司加速线上线下结合,不断 拓宽产品渠道。线下大规模拓店,线上积极布局抖音、快手等短视频平台。分渠道 观察,(1)线上:2022H1 年公司线上实现收入 6.27 亿元,yoy-8.65%;(2)线 下:实现收入 9.59 亿元,yoy-7.51%。在线下渠道中,分门店业态观察,加盟店 营业收入达 8.14 亿元,yoy-4.91%,毛利率为 45.57%,yoy+0.06pct,2022H1 较年初净店 7 家;直营门店收入为 1.36 亿元,yoy-20.53%,毛利率为 66.84%, yoy+0.39pct,直营门店平均单店收入为 50.64 万元/家,yoy-26.51%,较年初净 开店 30 家。(3)其他渠道:实现收入 2.38 亿元,yoy-23.25%,毛利率为 32.84%, yoy-5.88pct。(4)美国:实现收入 5.67 亿元,yoy+12.91%,毛利率为 32.23%, yoy-2.67pct。

品牌、产品、生产、渠道继续发力,看好公司成长。①品牌端:公司确定国际 化、年轻化的策略,未来品牌调性有望持续提升;②产品端:公司通过线上线下的 消费者数据来洞察需求,结合行业零售数据的分析,开展一年两季的新品精准开发, 推动品牌向国际化、年轻化进击;③生产端:工厂推行精益生产与 TOC 约束理论 相结合的运营管理模式,围绕标准化、流线化、自动化、数字化、网络化、智能化 的智能制造的实施路径,追求有效产出最大化的同时,达到降本增效,提升品质, 缩短交期的组织运营目标。④渠道端:公司积极布局线上抖音、快手等新渠道,线 下端直营门店持续提效,美国地区需求旺盛推动业绩增长。因此,我们认为未来产 品端数字化设计推动品牌调性提升,生产端数字化降本增效,渠道端价值继续挖掘 几大因素共振将继续推动公司增长。

2.4、男女装Q2板块经营承压,待疫情好转业绩修复可期

2.4.1、男装板块

2022H1 男装板块营收、归母净利润均承压。从营收来看,2022H1 整体营 收 122.77 亿元,较去年同期降 4.72%;从归母净利润来看,2022H1 整体利润为 16.61 亿元,较去年同期降 16.04%。 受疫情影响,2022Q2 男装板块整体表现较弱。从营收来看,2022Q2 整体 营收为 58.91 亿元,同比 2021Q2 下滑 8.23%,同比 2020Q2 下滑 1.13%;从归 母净利润来看,2022Q2 板块利润为 6.77 亿元,同比 2021Q2 下滑 28.26%,同 比 2020Q2 下滑 26.76%,业绩承压明显。

从盈利能力来看,毛利率方面,2022H1 男装板块毛利率小幅下降,平均毛利 率为 54.81%,较 2021H1 同比下降 1.04pcts;净利率方面,受近几年公司费用 率提升,男装板块平均净利率呈下滑影响,2022 H1 男装板块平均净利率为 9.55%, 较 2021H1 同比下滑 3.31pcts。

2.4.2、女装板块

2022H1 女装板块整体表现不佳。2022H1 女装品牌整体营收为 64.68 亿元, yoy-13.37%,其中歌力思逆势增长,实现营收 11.71 亿元,yoy+6.49%。归母净 利润方面,2022H1 年女装品牌整体归母净利润为 4.36 亿元,yoy-55.89%。2022 年以来,服装市场需求受疫情影响下降明显,各大品牌销售承压,从二季度看,女 装品牌 Q2 整体营收为 27.80 亿元,yoy-22.87%,归母净利润为 0.48 亿元,yoy90.33%。

女装板块费用抬升削弱净利率,盈利能力有待恢复。1)毛利率:2022H1 受 疫情影响,品牌商毛利率略有下滑。2022H1 地素时尚/歌力思/太平鸟毛利率为 75.93%/63.84%/51.89%,yoy-1.42/-4.59/-3.40pcts,歌力思毛利率下滑主因为 海外物流成本大幅上升;2)费用率:加大渠道布局投入,销售费用率显著上升。 2022H1 地素时尚/歌力思/太平鸟销售费用率为 41.42%/45.54%/39.65%, yoy+7.46/+7.16/+2.03pcts,歌力思销售费用率持续走高主因为门店等刚性费用 较高、直营门店扩张相关费用快速增加。3)净利率:费用端拖累净利水平。2022H1 地素时尚/歌力思/太平鸟净利率为 22.88%/5.86%/3.18%,yoy-5.96/-12.66/- 5.01pcts,其中歌力思净利率下滑幅度较大主因销售费用率增加。

2.4.3、比音勒芬:业绩压力难掩运营亮点,Q3建议积极布局

比音勒芬发布 2022 年半年报。2022H1 公司实现营业收入 13.13 亿元 /yoy+8.57%;归母净利润 2.95 亿元/yoy+20.15%。拆分单季度,2022Q2 公司 实现营业收入 5.03 亿元/yoy-14.33%;归母净利润 0.82 亿元/yoy-13.40%。在 Q2 疫情影响下,公司仍积极展业,良好地维护住了业务基本盘。

Q2 公司已经积极应对,数据绝对值表现优于相对比率,期待 Q3 低基数窗口。 2022 年 Q2 公司实现归母净利润 0.82 亿元,同比下滑 13.40%,从相对比率的角 度上看,低双位数的下滑幅度表现略低于预期。但是我们认为,每年的二季度均为 服装传统淡季,比音勒芬在二季度主要销售折扣春冬装以及客单较低的夏装,因此 二季度归母净利润的绝对值在年度归母净利润中的占比并不高。以 2021 年 Q2 为 例,当季度公司实现归母净利润 0.95 亿元,占全年归母净利比例仅为 15.2%。那 么反观 2022 年 Q2 公司归母净利润达 0.82 亿元,绝对值上同比仅下滑 0.13 亿 元,这对于 Q2 疫情之下的服装行业而言,是一个较为优秀的回撤水平。

同时据我们观察,2022 年 7-8 月国内服装市场已经进入到较为明显的复苏阶 段,考虑到 2021 年 Q3/Q4 国内多地疫情散发,比音勒芬当期归母净利润分别实 现 2.14/1.65 亿元,对应同比增长 14.4%/10.2%,因此 2022 年 Q3/Q4 比音勒 芬即将迎来低基数发展窗口,叠加秋冬装旺季到来,公司有望在未来两个季度加速 发展,实现业绩回补。

疫情压力之下,公司存货及合同负债均处于合理区间。2022 年 H1 公司存货 为 6.36 亿元,yoy+12.83%;其中一年以内的存货占比为 59.86%,与 2021H1的 42.73%相比提升了 17.13%。存货周转天数 363 天,较 2021H1 降 5 天。我 们认为公司自营销售占比较高,因此随着销售规模的扩大,公司存货规模也会随之 提升,考虑到疫情影响,公司当前的存货水平较为良性,处于合理区间,同时库龄 结构改善明显。未来随着终端消费的复苏,公司有望依托于强劲的“直营店+加盟 店+奥莱店”渠道进一步消化库存。与此同时,2022H1 公司合同负债为 2.42 亿 元,yoy+30.28%,合同负债的提升,或预示着加盟商对公司品牌销售信心充沛, 货品预订仍稳步推进。

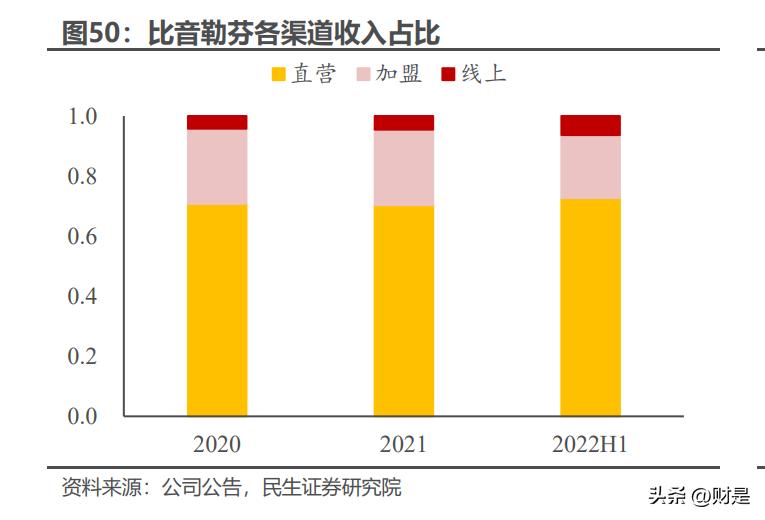

线上第二曲线拓展进行时,一举推动“存货+拉新”两方优化。线上渠道的增 长是公司 2022H1 最为明显的亮点之一,2022H1,公司线上电商渠道收入占比为 6.38%,较 2021 全年的 4.51%提升 1.87pct。据飞瓜数据显示,公司在 Q2 抖音 电商的销售规模提升明显,因此我们认为,公司 2022 年 Q2 的电商销售占比或高 于 H1 整体。随 Q3/Q4 电商传统旺季的到来,公司有望加快电商渠道的建设,从 而在“去库存”以及“获新客”两个维度推动公司整体运营水平。比音勒芬以往以 线下渠道销售为主,线上渠道的加速或能游有效触及年轻消费群体,激发品牌活力。

2.4.4、海澜之家:渠道结构优化,盈利能力提升

海澜之家发布 2022 年半年报。2022H1 公司实现营业收入 95.16 亿元/yoy6.11%;归母净利润 12.76 亿元/yoy-22.69%。拆分单季度看,2022Q2 公司实现 营业收入 43.04 亿元/yoy-7.24%;归母净利润 5.53 亿元/yoy-31.58%。2022H1 公司业绩受疫情影响短期承压,预计待疫情稳定后,伴随线下渠道恢复和消费市场 回暖,公司业绩有望实现稳健增长。

公司盈利能力小幅下滑,销售费用率增长明显。2022H1 公司毛利率为 43.90%,yoy+0.31pcts;净利率为 13.00%,yoy-3.02pcts;2022Q2 公司毛利 率为 42.26%,yoy-2.15pcts,净利率为 12.31%,yoy-4.96pcts,二季度长三角 地区疫情或对公司供应链和终端销售产生影响,公司盈利能力小幅下滑。2022H1 公 司 销 售 费 用 率 / 管 理 费 用 率 / 研 发 费 用 率 / 财 务 费 用 率 分 别 为 18.67%/4.89%/0.86%/-0.37%,yoy+4.41/-0.42/+0.35/-0.12pcts,其中销售费 用率增长主因职工薪酬及门店运营费用增加,研发费用率增长主因研发费用投入 增加。

分品牌来看,主品牌收入受疫情影响较显著,其他品牌提速超车圣凯诺。 2022H1 海澜之家/圣凯诺/其他品牌实现主营业务收入 74.06/8.77/9.01 亿元, yoy-7.35%/-8.09%/+4.64%,毛利率约为 43.57%/51.61%/53.52%,yoy-0.06/- 1.16/+8.17pcts。主品牌收入有所下滑主因公司供应链、物流和零售终端受疫情 影响,其他品牌持续发力,营收总规模已超过圣凯诺系列,未来公司业绩有望随疫 情好转稳步增长。

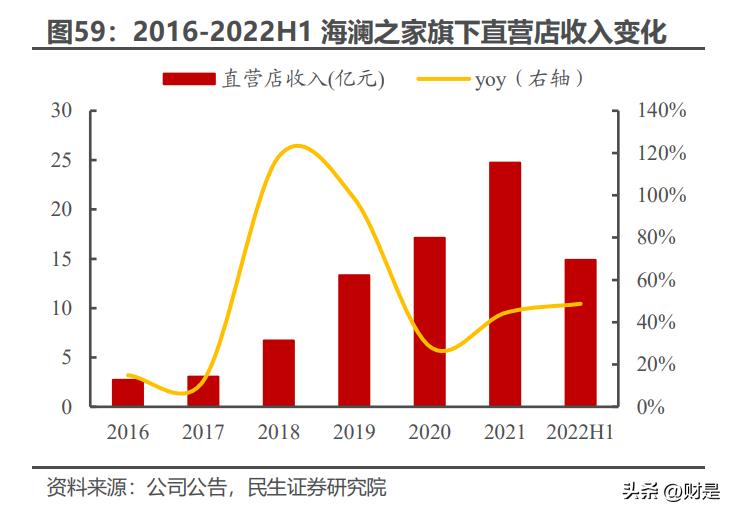

分渠道来看,线上渠道增速稳健,直营渠道快速扩张。2022H1 线上渠道销售 额为 13.70 亿元/yoy+5.79%;线上渠道销售毛利率为 43.40%/yoy+3.91pcts, 疫情下线上渠道迎来新机遇,公司秉承“打造差异化、性价比”的理念,加强品类 研发,全面渗透多年龄层消费者,提升线上平台销售转化。线下渠道中,2022H1 直营店实现收入 14.89 亿元/yoy+48.73%,毛利率为 58.96%/yoy-1.64pcts;加 盟店及其他实现收入 68.18 亿元/yoy-13.18%,毛利率为 41.52%/yoy-0.13pcts。 由于直营店盈利能力强于加盟店,公司加速扩张直营店,直营渠道收入提升显著。

2.4.5、歌力思:疫情下渠道逆势扩张,多平台多品牌发力驱动长期成长

歌力思发布 2022 年半年报。2022H1 公司收入为 11.71 亿元,yoy+6.49%, 主因公司多品牌矩阵多点发力,协同推动收入增长;归母净利润为 0.50 亿元,yoy72.97%,主要受刚性费用维持高水平、线上销售占比大幅提升 5.46pcts、4-5 月 上海封城致百秋公司难以发货等多因素综合影响。 分品牌看:主品牌收入小幅下滑,成长期品牌高速增长。ELLASSY、IRO Paris、 Ed Hardy 三大品牌贡献主要收入,其中公司原创主品牌 ELLASSAY 为第一大收入 来源,2022H1 收入达 4.53 亿元,yoy-3.6%;新品牌增速强劲,self-portrait 品 牌表现远超其他品牌,2022H1 收入 1.24 亿元,yoy+65.9%, IRO Paris、Ed Hardy、Laurèl 收入各 3.12/1.55/1.12 亿元,yoy+9.06%/+6.11%/+2.93%,多 品牌矩阵全面发力。

分渠道看:①线上渠道建设成效显著,多平台多品牌全面发力。2022H1 主品 牌 Ellassay 在抖音平台和唯品会平台均取得突破,其中唯品会平台 GMV 破亿, 单平台收入增长超过 110%,抖音平台 GMV 约为天猫平台的 50%。2022H1Laur èl品牌线上收入同比增84%;Iro Paris品牌在天猫平台收入同比增长超过121%; self-portrait 基于小红书的出色表现,2022H1 天猫平台 GMV 接近 1 亿元。②线 下直营渠道积极扩张,协同线上渠道推动业绩增长。2022H1,ELLASSAY/self portrait/LAUREL/IRO/Ed Hardy 及 Ed Hardy X 品牌直营门店净增 11/10/7/5/0 家,直营渠道整体收入 9.28 亿元,yoy+13.52%,营收占比 8.04%,yoy+5.04pcts, 直营拓店和线上渠道良好表现共驱业绩增长。

逆流而上打开市场,多品牌多渠道协同发力看好长期发展。公司前期通过自有 品牌和外延并购打破品牌收入规模瓶颈并已形成丰富的品牌矩阵。2022 年为公司 21 年股权激励计划开局之年,公司在弱市下仍采取较为进取的态度拓店,同时积 极布局线上电商平台以应对疫情对线下渠道的冲击,彰显公司长期发展信心。

3、纺织制造:疫情下,纺织龙头业绩体现高确定性

3.1、板块表现:原材料价格高位略有回落,疫情好转后,纺织产品出口恢复明显

2022 年初受国内疫情严防控影响,纺服出口呈下滑态势,疫情好转后已得到 明显恢复。2020 年由于国内疫情先于海外得到控制,生产供应端优势凸显,但 2021 年海外“共存”策略下、生产制造逐步放开。2022 年 3 月国内疫情局部扩 散,在严格防疫的管理下,国内生产、物流端受直接影响导致出口金额同比增速明 显下滑,但随 5 月疫情逐渐好转,出口增速呈现向好趋势。国内纺织制造业在疫 情背景下,尾部企业出清,强者恒强的格局更加清晰。同时,因当前订单外流的趋 势明确,具备海外产能布局的企业将有望承接更多订单、拥抱增长机会。

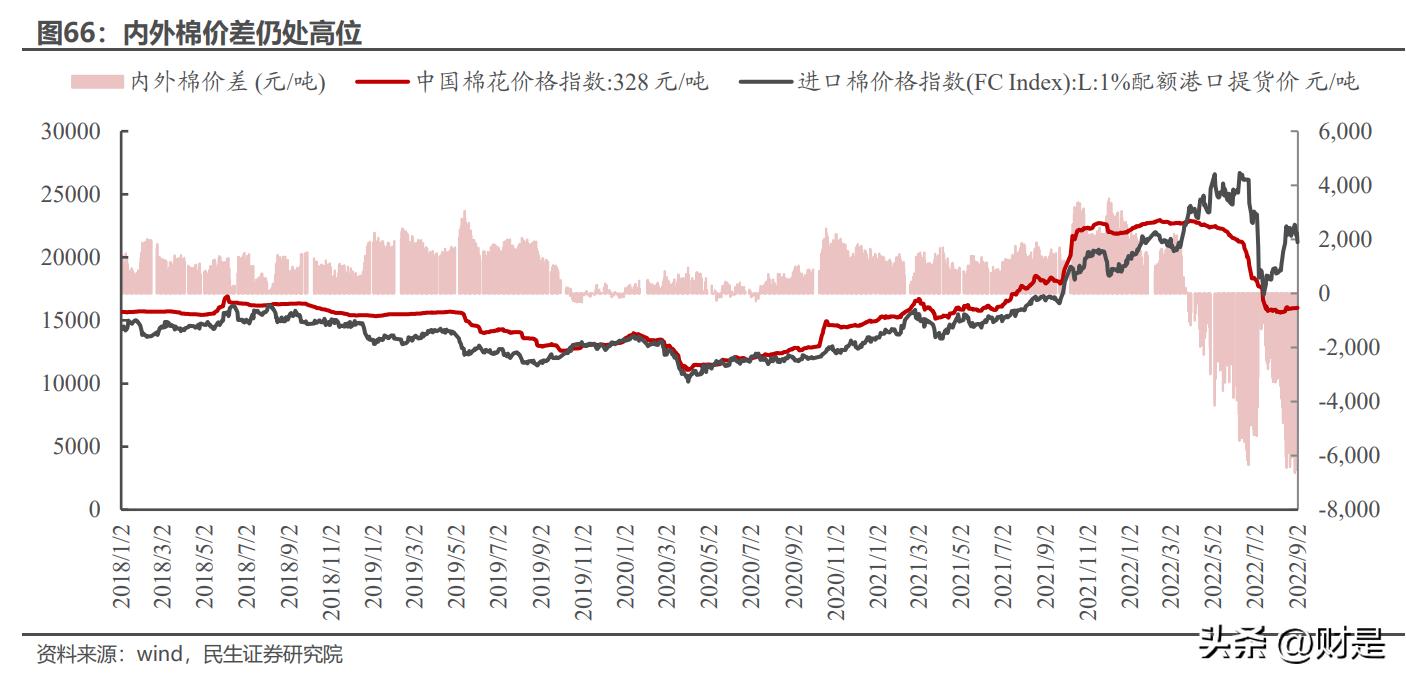

原材料价格上涨压力在 Q2 得到一定缓解,内外棉价差依然处于高位。 (1)根据 Cotlook 指数,2022H1 棉价仍处高位。可见棉价自 2020 年开 始上涨,于 2022 年 5 月达到 2018 年以来最高点后出现明显下行趋势,但综合来 看,2022 年 Q1-Q2 棉价依然处于高位。

(2)内外棉价差较高,预期内棉供给充足、需求偏弱。①2022 年 3 月末至 6 月末,出现内外棉价倒挂情况,内外棉价差不断扩大,主要源于国内棉花库存偏 高、下游需求略弱,同时海外美棉种植区发生干旱天气、印度豁免棉花进口关税, 市场对于海外市场棉花供应偏紧的预期大幅推升国际棉价。② 2022 年 6 月末至 9 月出,内外棉价差短期回落后继续增大,主要源于 6 月美联储加息引发衰退担 忧,大宗商品价格明显下滑,但 8 月美棉主产区严重干旱致产量降低再次拉升外 棉价格,同时国内存在新棉增产预期、内棉价格稳定,导致内外棉价差进一步扩大。

22 年 Q2 公司盈利能力略受影响,汇率变动增厚利润缓解部分压力。从毛利 率来看,华利集团/新澳股份/伟星股份/开润股份/健盛集团五家公司 2021Q1-Q4 的毛利率算数平均值分别为 27.80%/29.66%/28.34%/24.58%;2022Q1-Q2 毛 利率算数平均值分别为 26.89%/27.43%,同比分别-0.91/-2.23pct,下滑幅度略 有加深。从净利率来看,华利集团/新澳股份/伟星股份/开润股份/健盛集团 2021Q1-Q4 净 利 率 算 数 平 均 值 分 别 为 10.52%/13.75%/12.79%/5.73% ; 2022Q1-Q2 净利率算数平均值分别为 11.19%/13.44%,同比分别+0.67/- 0.32pct,2022 年 Q2 人民币贬值,有助于增厚利润,显著缓冲毛利端下滑对于公 司的影响。

3.2、重点企业分析

3.2.1、伟星股份:全球化布局稳步推进,订单充沛促业绩高增

伟星股份发布 2022 年半年报。2022 年 H1 公司实现营收 18.29 亿元 /yoy+23.32%,归母净利润 3.12 亿元/yoy+31.78%。受国际市场订单收入和新 品类收入增长影响,业绩高速增长。2022Q2 公司实现营业收入 11.05 亿元 /yoy+17.42%;归母净利润 2.47 亿元/yoy+28.65%。

海内外辅料订单旺盛,公司竞争力凸显。1)分产品看:主产品拉链&纽扣收 入高增。 公 司 2022H1 拉 链 / 纽 扣 / 其 他 服 饰 辅 料 / 其他收入分别为 10.45/7.07/0.49/0.27 亿元,同比分别增 29.20%/13.08%/81.48%/26.38%,占 总收入比重分别为 57.14%/38.66%/2.70%/1.50%。目前公司钮扣产品在国内中 高档钮扣市场中占有率约 20%,已经占据龙头地位,同时拉链收入占比持续提升, 以专业研发、优质服务开发高附加值订单,抢占国际生产商逐渐丢失的市场阵地。 2)分地区看:全球化战略显效,海外销售规模扩迅速。公司 2022H1 国内/海外 销售收入分别为 13.03/5.25 亿元,同比分别增长 18.62%/36.77%,占总收入比 重分别为 71.28%/ 28.72%,全球化战略之下,公司持续拓展国际客户,海外收入 占比不断提升。

盈利水平持续提升,控费能力不断加强。1)盈利:2022H1 公司毛利率/净利 率分别为 39.94%/17.04%,同比分别+0.33/+1.29pct;2022Q2 公司毛利率/净 利率分别为 41.28%/22.23%,同比分别-0.11/+1.95pct,疫情之下盈利能力整体 向好,公司“数智”制造等战略带来的降本增效成果得以体现,彰显公司韧性。2) 费用:2022H1 公司期间费用率为 19.66%,同比-0.79pct,拆分来看,2022H1 销售/管理/研发/财务费用率分别为 6.41%/9.39%/4.18%/-0.32%,同比分别0.46/+0.19/+0.15/-0.67pct,销售费用率下降部分源于本期将包装费调整至营业 成本,财务费用率下降源于汇率波动带来汇兑收益。

海内外产能布局持续推进。截止 2022H1,公司自有产能钮扣 58 亿粒、拉链 4.25 亿米,其中国内/海外产能占比分别约 85%/15%,综合产能利用率为 57.97%, 同比下滑 9.91pct。目前公司国内在建产能主要为邵家渡/潍坊工业园,海外在建 产能主要为孟加拉工业园三期工程与越南工业园一期、二期项目,其中越南工业园 规划产销规模较孟加拉项目更大、生产品类更加丰富,目前越南项目已正式动工, 一期项目有望于 2024 年初建成投产,为公司收入规模扩张提供有力保障。

3.2.2、华利集团:内生成长抵消外因扰动,订单产能双向好

华利集团发布 2022 年半年报。公司 2022H1 实现营业收入 98.99 亿元 /yoy+20.79%;实现归母净利润 15.62 亿元/yoy+21.02%,剔除汇率变动影响外, 公司营业收入/归母净利润分别同增 20.10%/20.32%,收入与归母净利增速基本 吻合。22Q2 实现营业收入 57.74 亿元/yoy+28.55%;实现归母净利润 9.14 亿元 /yoy+27.99%,营收、归母净利润增速环比明显提升。

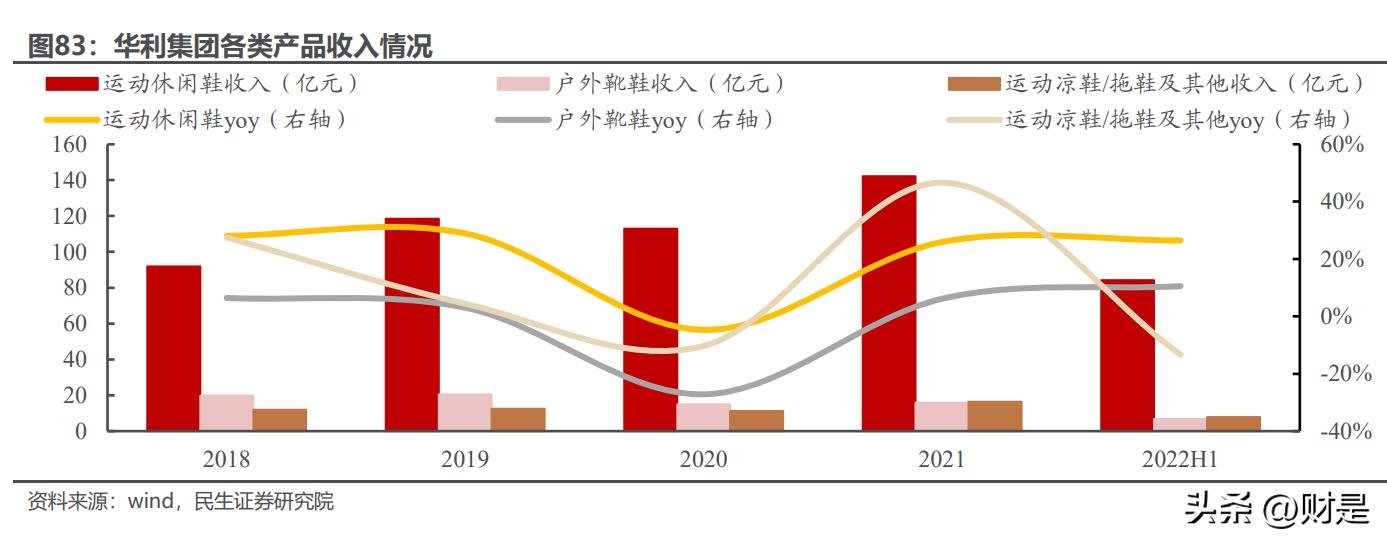

产品结构调整&产能继续扩张促销售量价齐升。分产品看,运动休闲鞋贡献主 要营收,相对低价凉拖鞋产品销售额缩减,2022H1 公司运动休闲鞋/运动凉拖鞋 及其他 / 户 外 靴 鞋 收 入 分 别 84.16/7.92/6.73 亿 元 , 同 比 分 别 +26.48%/- 13.40%/+10.55%。产品结构调整带动均价增长,阻碍生产的不利因素消退助推销 量提升,2022H1 运动鞋销售量 1.15 亿双/yoy+13.3%,均价约 13.27 美元(85.90 元)/yoy+6.9%(剔除汇率因素),量价齐升趋势明确。

新产能爬坡叠加疫情影响拖累毛利率,净利端保持稳定。由于 2022 年初越南 北部疫情相对严重,导致部分时段员工出勤率低于正常水平、陆运海关口岸关闭影 响原材料供应,进而对工厂生产效率造成不利影响,影响 Q1 毛利率表现(同比3.70pct);随 3 月中旬员工出勤率水平及 4 月陆运海关口岸运营陆续恢复正常, 不利因素消退,Q2 毛利率降幅已明显收窄(同比-1.24pct),2022H1 产能利用率 为 95.10%,同比-1.82pct;毛利率为 26.32%,同比-2.31pct,净利率达 15.78%, 同比+0.03pct。2022H1 公司期间费用率为 5.32%,同比-0.94pct,其中销售/管 理 / 研 发 / 财 务 费 用 率 分 别 为 0.42%/4.19%/1.53%/-0.82% ,同比 分 别 - 0.46/+0.28/+0.07/-0.81pcts,费用率下滑主要源于汇兑收益、闲置资金利息收入 增加。

短期来看,订单排期较满,多元客群提供增长确定性。虽因海外高通胀等因素 影响,国际消费需求相对疲软,但公司目前订单排期较满。1)从大客户角度看, 增 长 具 备 韧 性 。 2022H1 公 司 前 五 大 客 户 收 入 分 别 36.53/20.73/18.87/10.23/4.89亿元,同比分别+30%/+26%/+21%/+7%/-3%, 销售额合计约占销售总额 92.18%,大客户增长稳健,户外运动消费并未明显收缩。 2)从新客户角度看,受宏观环境影响有限,放量空间充足。部分新客户由于体量 相对小、目标客群明确,受宏观因素影响有限,且受限于产能暂时未能放量,实际 需求较为火热,为公司提供潜在增长动力。

长期来看,扩产有序推进,生产规模扩张空间广阔。2022H1 公司总产能为 11594 万双,同比+15.25%,月均产能 1932 万件,较 2021 全年月均产能提升 6.09%。越南、缅甸、印尼产能扩张稳步进行,其中:(1)越南:2021 年新工厂 产能爬坡顺利,2022 年将持续贡献可观产能,同时公司继续于越南北部建设工厂, 2023 年仍将有多个新工厂投产;(2)印尼:公司预计一期工厂将于 2023 年开始 贡献产能;(3)缅甸:前期缅甸政局变动、疫情影响开工,目前已恢复建设,产能 扩张将成为公司收入增长的有利保障。

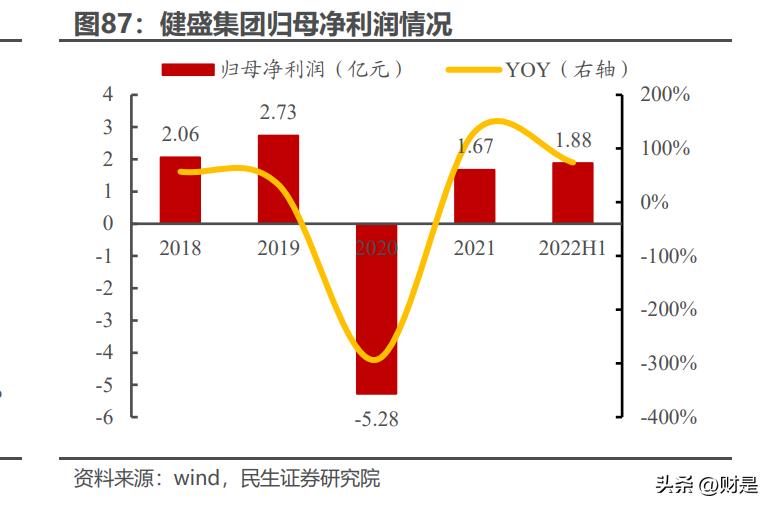

3.2.3、健盛集团:无缝业务增长盈利向好,户外品类提供增量

华利集团发布 2022 年半年报。2022H1 公司实现营业收入 12.54 亿元, yoy+37.68%;归母净利润 1.88 亿元,yoy+74.02%。2022Q2 公司实现营业收 入 7.22 亿元,yoy+45.28%;归母净利润 1.06 亿元,yoy+73.95%。

提价策略保障棉袜业务增速。棉袜业务实现销售收入 8.11 亿元,同比增长 20%,实现净利润 1.33 亿元,同比增长 37%,棉袜业务客户结构稳定,公司在棉 价上涨背景下公司上调产品价格,有力推动收入规模增长,公司重点客户如 UA/ 阿迪达斯/优衣库/ BOMBAS 收入增长约 15%/30%+/60%+/80%+。

客户扩展推动无缝业务收入高增。无缝业务实现销售收入 4.43 亿元,同比增 长 87%,实现净利润约 0.55 亿元,同比增长 413%。重点客户方面,部分公司重 点 客 户 保 持 较 高 增 速 , 优 衣 库 /Delta/ 迪 卡 侬 收 入 增 速 分 别 约 为 226%/100%+/20%+。客户拓展方面,无缝业务国内品牌客户开拓进展向好,公 司目前客户包括李宁、蕉内、UBARS、FILA 等知名品牌。自有品牌方面,公司自 有品牌 2022H1 实现销售收入约 2500 万,同比增长超 300%。

公司盈利能力改善明显。2022H1 公司毛利率 27.75%,同比持平;净利率 15.00%/yoy+3.14pct;2022Q2 公司毛利率 27.53%/yoy-1.19pct;净利率为 14.63%/yoy+2.42pct。2022H1 公司销售/管理/研发/财务费用率分别为 3.68%/6.01%/2.61%/-0.57%,同比分别+0.36/-0.84/-0.28/-1.95pct,销售费用 率增长主要源于本期运输报关费用增加以及销售人员增加,财务费用率明显下降 主要源于汇率变动导致汇兑收益增长。

积极拓宽品类赛道,布局户外产品。公司积极拓展户外防晒品类产品,2022H1 户外防晒袖套、户外防晒服品类终端销售情况较好,公司预计至 2022 年底,以上 两个品类的产品营收占无缝业务营收比例可达 10%。2022 年 8 月,公司以自有 资金 1 亿元投资新设健盛户外用品有限公司,根据消费者户外活动中对于相关产 品的需求,在户外防晒袖套、防晒服基础上,延伸更丰富的户外用品品类。

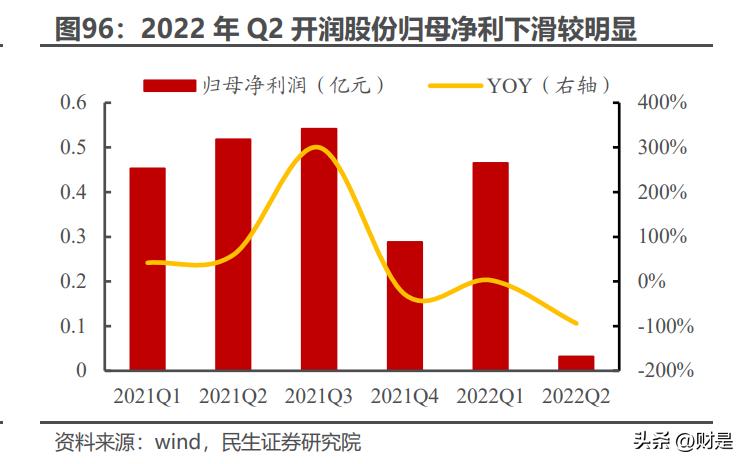

3.2.4、开润股份:2B业务持续高增,2C业务收缩减亏

开润股份发布 2022 年中报。公司 2022 年 H1 实现营收 13.19 亿元 /yoy+33.26%,实现归母净利润 0. 50 亿元/yoy-48.83%;2022Q2 实现营收分别为 7.07 亿元/yoy+31.34%,实现归母净利润分别为 316 万元/yoy-93.91%。

2B 业务:客户群持续丰富推动 2B 端收入高增。(1)收入方面,2022H1 公 司 2B 业务(代加工销售)实现营收 10.68 亿元/yoy+66.8%,收入高增主要源于 公司积极开拓新客户,海外订单实现大幅增长,同时,公司总产能同比增长 38.8% 至 1914.87 万件,产能利用率同比提升 3.55pct,产能扩张为收入增长提供了必 要支持。(2)盈利能力方面,2B 业务 2022H1 毛利率为 23.60%/yoy-4.26pct, 主要源于原材料及物流成本增加。

2C 业务:收缩亏损业务,渠道梳理整合为发展铺平道路。2022H1 公司 2C 业务(线上、分销业务)实现营收 2.38 亿元/yoy-28.17%,其中分销/线上收入分 别为 1.52/0.87 亿元,同比分别-14.31%/-44.00%,2C 业务整体毛利率为 22.33%/yoy-6.37pct,收入及盈利能力下滑主要源于公司主动收缩不盈利的 2C 方面业务,进行销售渠道整合及,库存清理。

多因素导致公司盈利能力承压。公司 2022H1 毛利率/净利率分别为 23.20%/3.41%,同比分别-5.25/-5.64pct,公司 2022Q2 毛利率/净利率分别为 21.60%/0.15%,同比分别-8.04/-8.72pct,毛利率、净利率承压,主要源于公司 主要业务毛利率呈现下滑趋势。公司 2022H1 期间费用率为 19.38%,同比4.41pct,其中,销售/管理/研发/财务费用率分别为 8.14%/8.60%/2.18%/0.47%, 同比分别-3.40/+1.10/-1.34/-0.78pct,其中,管理费率上升主要源于业务扩张, 职工数量增长导致职工薪酬大幅增长,财务费率下降主要源于汇兑收益增长。非经 常损益方面,公司 2022H1 投资收益-1769 万元,主要源于上海嘉乐正常生产受 到上海疫情影响。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】系统发生错误