ROE是三高三低选股法的核心

在铁公鸡学院,我经常提到了三高三低选股法(高ROE高自由现金流高股息低应收低杠杆低资本开支)选个股方法在长期的应用中都是有效的因子。

曾有投资者问股神巴菲特最看重哪个财务指标,巴老毫不犹豫地说出了ROE(净资产收益率=净利润/净资产)。关于ROE,芒格说:如果你长期持有一支股票,你的收益率和其ROE差不多,而你当初买的价格高低对收益率影响不大。

股票复利接近于长期ROE

净资产收益率又称股东权益报酬率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。举例:A有1个亿的本金,*款贷**一个亿办了一个企业,2017年扣除成本,利息和税后的净利润是2000万,那么该公司的净资产回报率为2000万/本金一个亿,换算出来就是ROE=20%。从前面的例子我们可以看出,如果一个项目能赚很多钱,企业会倾向于大举债来扩大生产,然后来获得更高的净资产收益率,但是由于一个行业如果很赚钱,所有的企业都会采用一样的方法,最终的结果就是净资产回报率下降。所以我们在选用这个指标时,要尽量用比较长的时间来观察企业,如果能10年以上维持在ROE在15%以上的公司就是非常优秀的公司。下面是最近10年来A股净资产收益率连续保持在15%以上的公司,只有30家公司,相对于A股3000多家上市公司,占比1%,看这里可以看出长期优秀的公司有多么稀缺。这三十家公司最近十年的中位数收益为212%,差不多复利为16%,从这里可以看出时间一拉长,平均复利就和企业的长期净资产回收益相当。

利润只是表面的,高现金流才是本质

举个例子:比如你开了一家餐饮店,而且你经营的还不错,第一年就有盈利。假设收入50万,减去租金,员工的工资,以及一系列的“成本”,还能盈利20万(小本生意假设20万就是经营现金流),也就是净利润20万。但是如果只维持这种现状,你不可能赚更多的钱,也不会做的多大,只要懂得做生意的人它想得总是如何做大做强赚更多的钱,那你怎么做大?你必须翻新装修、多开几家分店,改善用餐体验,这些都是要额外投入资金的(资本开支)。(你细心观察就知道,你们当地肯定有那种每天火爆不断开分店的饭店,而这种饭店的老板往往是存不住钱的,有钱就又去开新店甚至*款贷**也要开店)所以会有这么一种情况,可能你表面上看,每年的利润是正的,但实际上有时饮食一阵风过去了提前投入的资本就收不回来了。所以我还是喜欢高自由现金流的企业,这类企业的利润更可靠。

股息率是判断大股东人品的金标准

关于高股息可能有些同学可会会问:“我们前面不是讲了高自由现金流和高净资产收益率了吗?为什么还要强调高股息?”其实股息率就是上市公司的照妖镜,如果公司样样都很好,但是就是不愿意分红,如果在高速发展时期是可以理解的,但是过了这个时期之后,往往净资产的累积并不能提高公司的ROE,这时候不分红或者不提高分红就是侵害中小股东的利益了。上市公司不分红这就像假如你是一个女生,你和一个男同学谈恋爱,然后一起生活一起创业,在刚开始创业时穷得叮当响,你和他一起过苦日子,但是几年过后钱开始赚多了,但是他却连买化妆品的钱都不肯给你,这就说不过去了一个道理。所以所有说自已很赚钱但不肯分红的上市公司大概率都是耍流氓。

体现经营管理能力(应收款、资本开支和杠杆率)

经过我们前面三点考验的公司基本都可以算是优秀公司了,但是优秀公司我们还是要进一步判断优秀公司优秀的来源,是通过加杠杆获得的优秀的话打分上要打个折扣,毕竟不确定性和经营风险会增加,应收款相比同行占比高的公司说明行业地位也弱,也是增加不确定性的因素,而高资本开支的公司在熊市时却是大大的提高了不确定性,因为公司大额的资本开支有可能使公司在熊市用股权融资的方法增发来摊薄原来股东的权益,所以在熊市里持有未来几年有大额资本开支的股票风险极大,有可能价格跌到你认为很便宜了,但是这时候公司推出一个增发方案,你可能就傻眼了。

铁公鸡组合一年跑赢沪深300 14%

我把三高三低做成量化因子(其实就是国外的Smart Beta策略),在雪球上做了一个迷你指数组合,这个组合采用三高三低初选然后用市盈率市净率和波动率加权过行打分,最后根据各个因子加权打分之后选得分最高的十个行业十只个股等权,每月15日调仓一次,运行一年从下图中还是可以看出和沪深300指数相关性很高,但是一年下来跑赢了13.8%。但是由于我是做私募的,考虑合规的原因,我这个试验组合准备关闭了,在关闭之前我和多家公募基金公司讲过要多做一些指数增强型的产品,11月底雪球嘉年华活动在华宝展台,华宝的质量基金(501069)我觉得和我这个理念和接近,对于关注这个组合的朋友可以拿来做抄铁公鸡组合作业的替代品。

铁公鸡组合的替代品

这个基金的三个质量因子主要是ROE,资产负债应计率和财务杠杆,对于ROE和财务杠杆我前面讲过大家可能都比较熟悉,这里着重讲一下什么是资产负债应计率(Accruals Ratio)大家可能对资产负债应计率这个指标比较陌生——Accruals Ratio反映了企业中未以现金收入方式实现的部分占比,比如可能会产生违约风险的赊购赊销,存在操控利润空间的折旧摊销等等。

而影响净运营资产的增量的主要因素有:应收账款,应付账款,预收账款以及存货等。

此外,经营活动产生的现金流=净利润-(应收账款-应付账款-预收账款)

换句话说,企业回收现金能力越强,净运营资产的增量越小,Accruals Ratio越小,企业盈利质量越好。所以我的三高三低其实除了高股息之外,其他的五个都和这三个因子高度重合。

拿手菜:高质量加低估值(和铁公鸡指数又重合)

质量价值基金成分股的第一轮筛选就是通过这三个质量指标等权重打分的形式从标普中国BMI指数和标普创业板指数中筛选出打分最高的200只股票。光靠高价值有可能公司估值并不低并不能获得好的回报,所以这个指数还加了个价值指标。

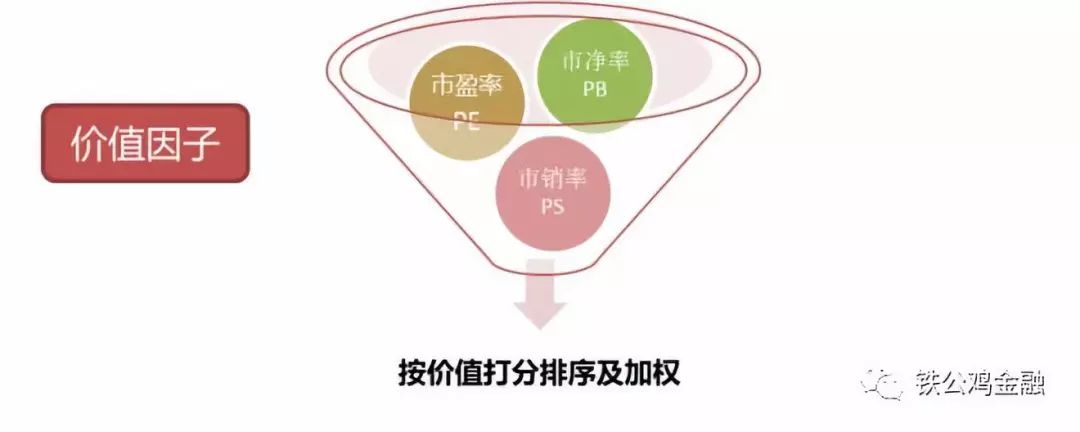

质量价值基金的价值因子包含三个核心估值指标,它们就是PE(市盈率)、PB(市净率)和PS(市销率),三个指标的公式如下:

市净率(PB):总市值/净资产

市盈率(PE):总市值/净利润

市销率(PS):总市值/主营业务收入

在已经通过质量因子筛选出的200只股票基础上,质量价值基金再通过价值因子的三个指标,PE、PB、PS,以等权重打分的形式筛选出价值打分最高的100只股票。

指数策略效果:长期表现优异

标普质量价值指数长期走势显著强于主流大中市值宽基指数,自2007年以来,指数年化收益达到9.60%,而指数波动率则与大蓝筹指数相当,有高收益、低波动的特点。从总体上来讲这个基金和铁公鸡指数重合度较高,在未来上市时我会把这个基金调进定投30年轻松退休组合中。

本文选自铁公鸡学院,铁公鸡学院提供下列内容

(包括且不限于):

1. 定投30年轻松退休实盘,可以一键跟投

2. ETF轮动实盘

3. B股,港美股养老组合实盘和选股分析

4. 每周一个主题分享相关作业互动

5. 铁公鸡指数PLUS

人和人的差距,是下班后的4小时拉开的。

铁公鸡学院是让都市白领告别投资小白一个小密圈,在这里您可以一键做定投轻获得丰厚退休金,有更高追求也可以学习港美股选股思路,学会资产搭配,而每周一主题学习和作业互动能让你告别投资小白。