导言

肯尼斯·费雪(Kenneth Lawrence Fisher, 以下简称小费雪),是美国著名的投资分析师及费雪投资公司的创始人,且长期为《福布斯》杂志撰写投资策略专栏。他认为:

1、相比市盈率,市收率更加真实,不容易受到会计处理的影响

2、对于周期性行业,盈利波动非常剧烈,其盈利为负时未必代表其没有投资价值,反而有可能是企业在扩张期大幅购买固定资产所致,而销售收入更能体现其价值。

3、一味地选取低市收率公司容易踩到“地雷”——选到大量的不良公司,这些公司或前景不明、竞争力不足,或利润率过低,或负债过高。

>据此,小费雪的投资理念可以总结为两点:

1、选择市收率低的股票;

2、从低市收率股票中剔除不良公司,甄别出“超级股票”。

>甄别超级“股票”的标准可以概括为3个方面:

(1)成长性:甄选营业收入稳定增长、净利润稳定增长的公司;

(2)杠杆能力:避开负债高企的公司(资产负债率不宜过高);

(3)高利润和高准入门槛:挑选净利润率或者毛利率较高的公司,这些公司的竞争力更强。

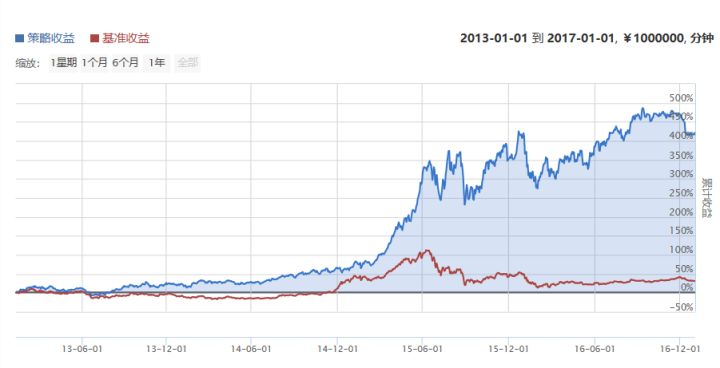

静态市收率PS

> 策略思路如下:

>静态市收率选股,对ps_ratio因子去极值、中性化、标准化,用于横向跨行业选择相对市盈率偏离行业水准最远的标的买卖;

回测收益曲线如下:

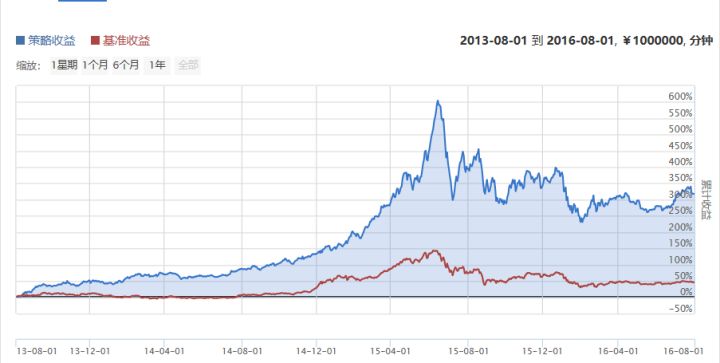

相对市收率

> 策略思路如下:

>相对市收率选股,计算ps_ratio在过去2年内的相对市收率,用于纵向选择相对历史市收率比较低得标的买卖;

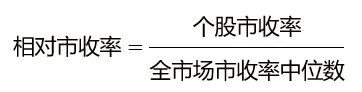

> 相对市收率的算法如下:

计算分两个步骤:

1、首先计算相对市收率,相对市收率等于个股市收率除以全市场的市收率,这样处理的目的是为了剔除市场估值变化的影响。

2、计算相对市收率N个月的移动平均值的N个月的标准差,并据此计算布林带上下轨(N个月的移动平均值+/-N个月移动平均的标准差)(N = 24)。

*请注意,这里是 +/- 1倍标准差,不是布林带的2倍标准差。

> 相对市收率布林指标分层回测(此段描述引自华泰研报)

每一截面,根据相对市收率的布林指标(此处N=24,即布林中轨为2年的移动平均)分为4个组合:相对低组合、相对中低组合、相对中高组合、相对高组合,其与相对市收率布林指标的对应关系如下:

1、相对低组合:当前相对市收率

2、相对中低组合:当前相对市收率>1倍相对市收率布林带下轨且当前相对市收率

3、相对中高组合:当前相对市收率>相对市收率移动平均且当前相对市收率

4、相对高组合:当前相对市收率>1倍相对市收率布林带上轨。

在大 A 股的回测结果如下:

*本回测实现的是第2个组合 —— 相对中低组合。

> 实证结果显示:(此段描述引自华泰研报)

相对市收率布林指标分层效果十分显著:相对低组合、相对中低组合、相对中高组合、相对高组合的年化收益率为32.17%、26.76%、21.59%、12.75%,总体来说分层效果比静态低市收率因子更加显著;

相对市收率布林指标分层效果十分稳定:除了2006年,其他年份的最优组合大多是相对低组合、少数是相对中低组合。

简而言之,这是一个区分度很好的策略。

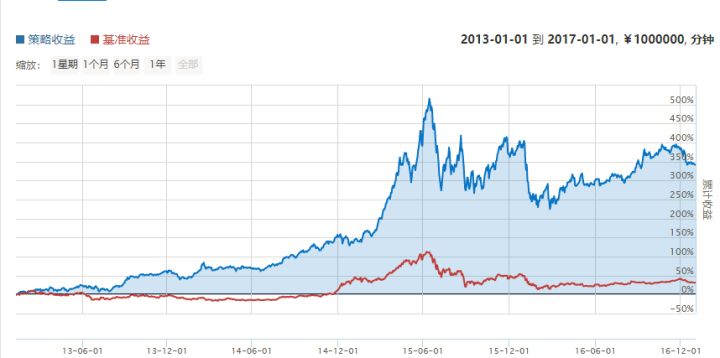

因为相对市收率的回测区间是 2013.1.1 - 2017.1.1,所以补一张同样区间里,静态市收率的回测结果。

可以得出如下结论:

1、静态市收率比较简单粗暴,在行业内甄选相对便宜的股票买入,相当于横向比较,挑估值最便宜的,期望它崛起;(隐藏的逻辑是:同一个行业内基本面相同,估值最便宜的总有一天会回归)

2、相对市收率是自个儿和自个儿相比较,和过去 24个月相比,看看谁的相对估值突然变低了,把它们挑出来买入,期望它焕发二春。

3、从绝对收益看,静态市收率比相对市收率的组合二要好

4、从波动性看,静态市收率比相对市收率要大。

策略完善

静态市收率和相对市收率的强强组合,对策略进行改进,改进策略如下:

>静态市收率和相对市收率组合,选择横向比较市收率低,且纵向比较相对历史市收率也比较低的标的买卖;

>在3的基础上,增加辅助指标,剔除烂股票。

具体来说,策略合计分三部分:

1、个股横向比较的静态市收率选股,在同一个二级行业内比较,选相对估值 0-50分位的个股;

2、个股纵向比较的相对市收率选股,个股自个儿比较,选择和历史估值相比,较低的个股;

3、考察4个辅助指标:

剔除资产负债率相对行业最高的1/3的股票;

剔除净利润增长率为负的股票;

选取营业收入增长率相对行业最高的1/3的股票;

剔除净利润率相对行业最低的1/3的股票;

取上面三个组合的交集。按照相对市收率的偏离程度排序。

跑出来的结果果真比单纯静态市收率或者单纯相对市收率的效果要好很多。

强强联合,在各个指标全面优胜

结论:强强联合组合,通过横向比较以及纵向比较,选择同行业看起来估值低,历史看起来估值也低的标的,再用财务指标过滤掉坏股票。得到便宜的好股票,回测显示各项指标全面优胜。特别是股灾后的表现,每次砸下来,很快就拉回去,屡创新高。很牛。