一.研究报告,到底该看啥?

大家上半年没赚钱,感觉最难熬的时间已经过去,底部太久,往后尽是升途。

加之7月开门红,心中豪情万丈,上半年歧路坎坷随风去,下半年天地广阔任我来。

年中关键节点,不少机构发布下半年行情展望,专业身份加持,有理有据令人“信服”。有了专业研报指导方向,建立信息优势,赚钱不是手到擒来?

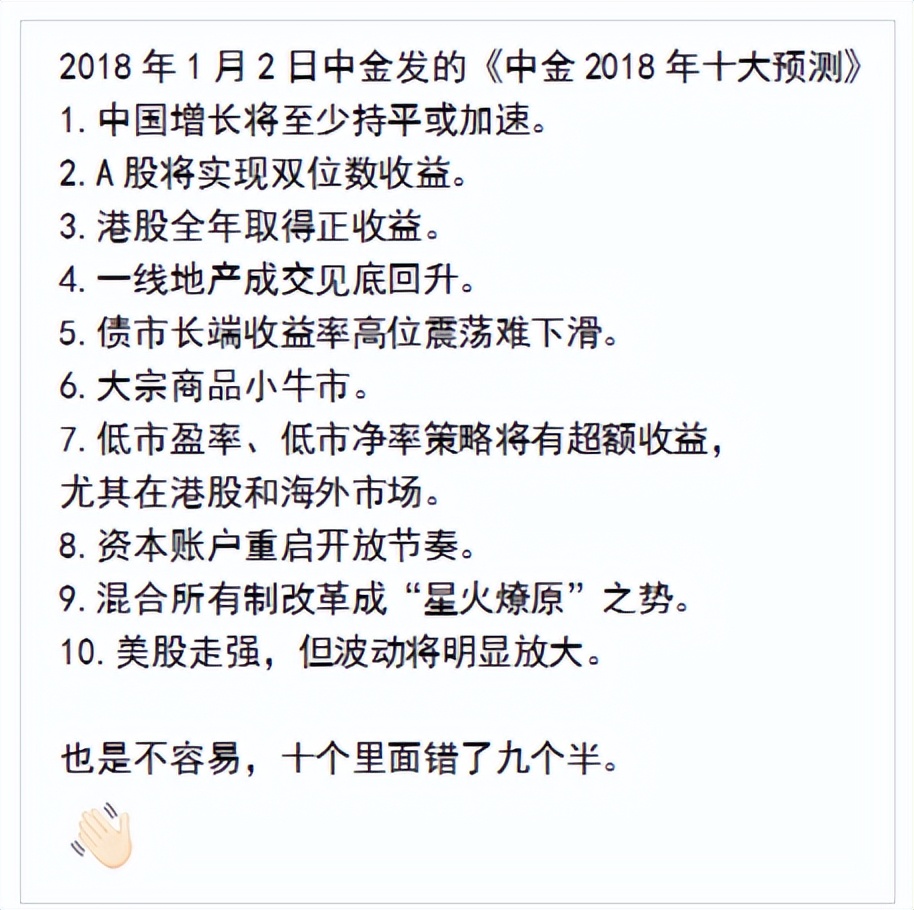

打脸机构的事没少发生,2018年初中金的宏观预测10错9个。有些机构,错得太多,还被当作了反向指南。

看研报,或者了解别人观点的正确姿势是:

与其关注结论,更应该关注他们的方*论法**,得出结论所用的数据,以及 在这些数据外留白的地方,或者没有提到的地方。

比如,房地产的开工面积、销售面积、土拍成交价是观察地产基本面的重要窗口。

若一篇报告仅提到了其中两个数据,没提到另一个,就要思考没出现的数据有何问题,找到其它渠道佐证。

这个没出现的,被隐藏的,往往是最大问题所在!

跟相亲一样。“高”和“帅”是比较明显的,能直接看出来。而那隐藏起来的,最关键的是否富不富,就需要更多渠道,更专业的研究了解。

可我们大部分基民缺少专业能力,也没有渠道去挖掘关键信息。所以,大家关注我们就有了意义。

二.实战教学

90%的研报,不用看就知道是唱多。关键的点,要看他们给整体经济形式装的 “形容词” ,要求给“好”,却没有给到更好,我们要思考作者的用心。

大体有4个层次。

1.边际缓和, 意思是上半年宏观不好,但各类指标在下半年下降趋势会放缓,甚至止住颓势,构成长期底部。潜台词是 没有上半年那么糟糕,但复苏还得等一等。

2.温和复苏 ,即弱复苏,下半年经济基本面有复苏趋势,但不要有过高预期。潜台词是比上半年好一点。

3.稳健复苏 ,高情商的写法是“质量复苏”,是温和复苏的升级版。

4.强力复苏 ,顾名思义,就是温和复苏的“打鸡血版”。

4个层级,级别越高越乐观,我们更多关注前两个级别的研报即可。

至于研报中提到的具体观点,来一篇实战避坑教学。

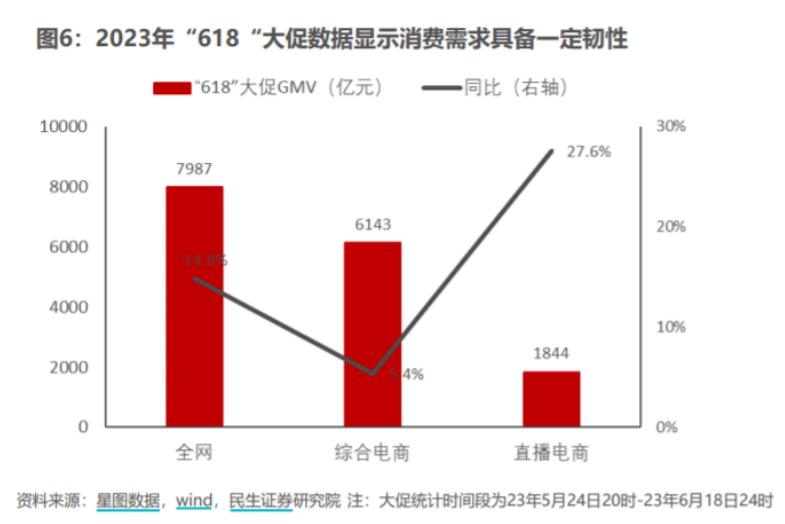

民生证券: 县域、中低收入等人群并未享受资产负债表扩张,自然资产负债表衰退无从谈起,其消费具有韧性。 (翻译:小县城的老百姓还有钱可以消费)

它结论的逻辑是绝大多数普通人手中有钱(招商银行无门槛零售客户人均资产1.3万元),618电商销售额依旧在增长,居民还有消费意愿。所以市场消费潜力还可以挖掘。

大家认真想一想,1.3万并不多,而且还是平均数,购买力也就是4300块雪糕,325个10斤的西瓜,不到两台最新苹果手机。

618大促全网商品交易总额同比增长15%,远远不及过往动辄翻番的增速。增速急剧下滑不是仍有潜力可挖掘,实在是手中真无余钱消费。

尽管民生证券的观点很诱人,但得出结论的路径不太令人信服。

再聊聊行业研报。

这两年市场的现状是,哪个行业爆火,相关的行业研报就一窝蜂的出来,挥舞 估值、利润增长、预期 三板斧,同质化的文章一篇又一篇。

今年AI大火,连带着相关的半导体、电子研报在年中的关键节点冒了一茬又一茬,如何分辨良莠?

比如银河证券这篇电子行业的报告:

银河证券: 估值水平合理,申万电子指数TTM市盈率为44.76,处于过去十年的46%分位数; 上市公司二季度业绩有小幅改善;下游需求回暖。

破绽有点明显。估值的统计区间用的过去10年而不是近3年,有拉长时间强行降低估值的嫌疑。

实际, 近三年百分位在75%左右,估值只低于1/4的时间,并不算低。

显然,用10年的数据更能佐证估值低,这是先有了结论,才去找材料。由此,该研报其余内容也不用看了。

长期热泪盈眶!!

认知差决定收益差。谁能看得更全面透彻,在投资博弈中就能有更多优势。

建立认知差的重要一环,就是甄别市场上各类信息、观点的真假。

所以,我们派克斯研究院推出了本篇文章,用实际案例向大家展示就算是研报,也有“不靠谱”的时候。

大家以后看我们的文章,或者看别人的文章,都要主动思考,多想一步,以后方能少亏一点,多赚一点。

至于下半年如何投, 盯着大方向,关注小细节, 下半年投资体验大概率好于上半年。

有一个梦想,当大A处于能满足下述部分条件的环境时,咱们的A股会是如何的雄伟壮阔!(个人看法,与任何机构、他人无关)

1.地方债务问题落地解决;

2.地缘冲突止戈,中美关系缓和;

3.中低端产业链重铸过往荣耀,这能提供大量就业岗位,至于出口增长是自然而然;

4.产业链成功升级;

5.GDP的增长能消除M2增长或许带来的泡沫。

我们毕竟是世界第二大经济体,用40年走了西方国家200年的路,大家要有看多China的底气。