中国 IT 产业规模大、发展快且依赖进口,自主可控市场有万亿的替代空间

中国 IT 产业发展至今有 60 多年,主要分三个阶段:第一阶段在 1978 年之前,中国 IT 技术发展主要依靠自主研究,依托国防科工委、信息产业部、国务院信息办、中科院及高等院校为平台,为国防科技服务,属于完全保密状态;第二阶段在 1978 年至 2000 年,中国在信息化进程中开始跟国际接轨,通过进口国际 IT 厂商设备快速开启中国信息化进程,在公共通信、计算机、微处理器、基础软件领域大量进口,在技术落后状态下快速弥补国内信息化能力的不足,同时融合国际先进 IT 技术进行自主创新,此阶段 IBM、 Oracle、 EMC、 IntelCisco、 Ericsson、 Motorola、 Nokia 等国际 IT 和通信企业开始快速进入中国市场,高性能计算机银河和曙光诞生;第三阶段是 2000 年互联网时代的到来,互联网让世界扁平化,信息传播的范围更广更快,信息的重要性开始得到逐渐认识,自主可控成为新阶段的主题,践行国家高技术研究发展计划(863 计划)2001 年龙芯 CPU 诞生,中国互联网大潮也随即而来。

中国 IT 产业发展的特点: 规模大,发展快、依赖进口。截至 2015 年 6 月 30 中国互联网人数达到 6.68 亿,移动互联网人数 5.94 亿,软件业务收入规模约 2万亿,电子信息产业规模突破 14 万亿。据工信部数据统计, 2015 年 1-6 月电子信息产品进口额达到 2,447 亿美元,占全国外贸进口比重为 30.1%。从整个产业发展数据来看,大规模、快发展的刺激下,自主可控还有很长一段路需要走,部分基础领域由于技术和产业生态圈的落后,还处在发展初期阶段,基于高端制造的通用芯片主要依靠进口。

中国电子信息产品进口数据

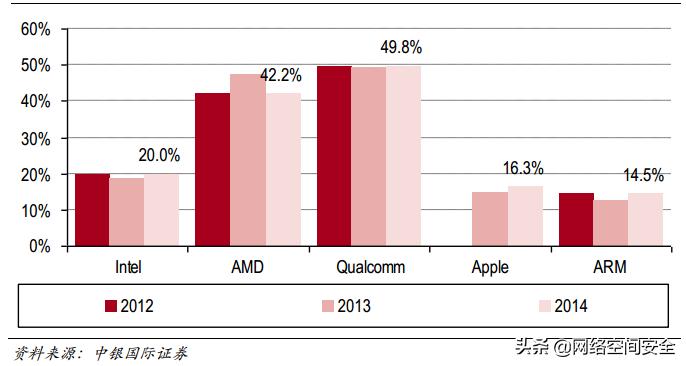

在中国信息化快速发展进程中,随着国内 IT 需求的增加,在自主可控产业还不完善时,国际 IT 企业大举进入中国市场,营业收入中来自中国收入占比突出。从几家 IT 上市公司的财务报表中可以看到,高通营业收入三年来营业收入的约 50%来自于中国市场, AMD 公司超过 40%, Intel 公司占比达到 20%, Apple占比 16.3%。 2014 年, Intel、 AMD、 Qualcomm、 Apple、 ARM 五家公司在中国营业收入达到 2,700 亿美元。

部分国外科技公司在中国区域的营收占比

自主可控产业圈市场空间预估

整体估值:中国电子信息进口市场空间 + IT 资产支出增量空间,总市场空间每年在 4 万亿人民币。

从中国电子信息产品进口额考虑: 据工信部统计数据, 2015 年 1~6 月,中国电子信息产品的进口额为 2,447 亿美元,我们预计今年全年进口总额将达到 5,300亿美元,按照中国信息产业规模 10%增速推算,自主可控产业规模空间在 3万亿元人民币,近年电子信息进口数据请参见图表 9,从进口增长速度来看,近几年保持负增长水平, 但是 IT 支出保持 10%+的增幅,反向每年带来自主可控 10%的增量市场空间。 假设条件: 1)进口电子信息产品未来进口额处于稳定状态; 2)自主可控成熟导致进口设备占比在减少,未来会完全自主可控化。

从全球 IT 资产支出考虑: 2014 年全球前十个国家 IT 支出约 2.07 万亿美元,中国 IT 支出为 2,005 亿美元,国内 GDP 占比为 1.9%,远远低于英国的 4.1%,美国的 3.9%,日本的 3.0%,中国在 IT 支出上还有较大的提升空间,同时中国是唯一一个 IT 支出近 5 年同比增长超过 10%的国家, IT 支出也处在快车道。按照2014 年发达国家 IT 支出占比 GDP 比例计算,还有成倍的增量空间,有望给自主可控产业带来万亿市场空间。

假设条件: 1) IT 支出增量空间自主可控比率达到 2/3; 2)国内 IT 支出保持 10%增速; 3) IT 支出占比 GDP 比例达到发达国家水平。

自主可控生态圈现状分析

自主可控产业呈现底层弱、中间夯实、上层应用发展快速低效的态势

自主可控底层薄弱。 高端通用芯片、 SoC 芯片、基础软件比较薄弱,发展停滞不前,主要受制于制造工艺水平落后、相对性能低、技术应用不兼容等因素导致。龙芯 CPU 的 MIPS 架构对于目前主流操作系统和软件的不支持,并且制造工艺和性能远落后于主流 Intel/AMD/IBM CPU。基于麒麟操作系统的应用软件生态发展缓慢,主力支持的软件厂商少,导致自主操作系统一直推广速度慢。目前龙芯 CPU 和麒麟操作系统的应用推广主要是国家政策方面的驱动,国内企业受制于行业市场的激烈竞争,底层芯片和基础软件主要参考产业应用的成熟度。智能设备的 SoC 芯片产业发展主要受制于国际专利技术的高壁垒,在通信 SoC领域,高通长期垄断 CDMA 专利技术,让国内 3G/4G 手机通信芯片的发展受到限制,直到自主 TD 制式和 LTE 新技术商用,壁垒才被突破。在开放的 ARM 芯片架构下,国内的 SoC 芯片开始逐步走向成熟。

自主可控中间越显夯实。 国内自主的高性能服务器(银河系、曙光系)、通用服务器(联想、浪潮、华为)、通信设备(中兴、华为)、网络防火墙(启明星辰、绿盟科技、华为、天融信等)、移动智能终端(中华酷联、小米、魅族)制造能力上成熟度很高,已经完全自主品牌化,在部分高性能需求领域还需要进行夯实,比如银行、交易系统等高性能服务器还是以 IBM Power 为主,随着去 IOE 进程的推进,中间设备领域的自主化将得到进一步的夯实。

上层应用发展快而低效。 行业应用软件缺乏规范性指导。进入互联网时代,应用软件层出不穷,定制化需求多导致标准化程度低,行业解决方案中的应用软件被众多传统集成服务商完成, Turhey 交付模式、整体解决方案交付模式让传统集成服务商开始扮演客户软件需求的承接者,在项目实施过程中被动完成业务软件需求的定制化开发。由于国内集成服务商大部分是地方诸侯割据的局面,因此会出现同行业内行业解决方案软件系统层次不齐,接口不统一,互联互通和复制性差。从目前国内软件企业公布的官方网站来看,行业解决方案能力几乎成了每家软件企业的基本技能。推进底层高端通用芯片、基础软件的成熟,加强上层应用软件的行业指引将会是自主可控产业后期发展的重点。

全自主可控和自主品牌将会在一段较长的时间内共存

自主可控第一阶段是解决从无到有的过程,通用 CPU、基础操作系统、数据库等领域都有一定进展,但是在生态打造上成熟度不高,配套的外围应用软件少导致市场覆盖很低,目前全自主可控处在政策窗口的指导期和应用在涉密行业。自主可控第二阶段是从自主品牌出发,结合国外 IT 企业的成熟技术,在设备上提供自主品牌的服务器、网络设备、网络终端、自主应用软件等,在上层应用环节做到自主可控,培养上层的应用生态,通过后期的并购和合作方式向全自主可控推进。全自主可控有技术和生态圈成熟度的壁垒,因此在较长一段时间,自主品牌和全自主可控将会共存。

自主可控产业链

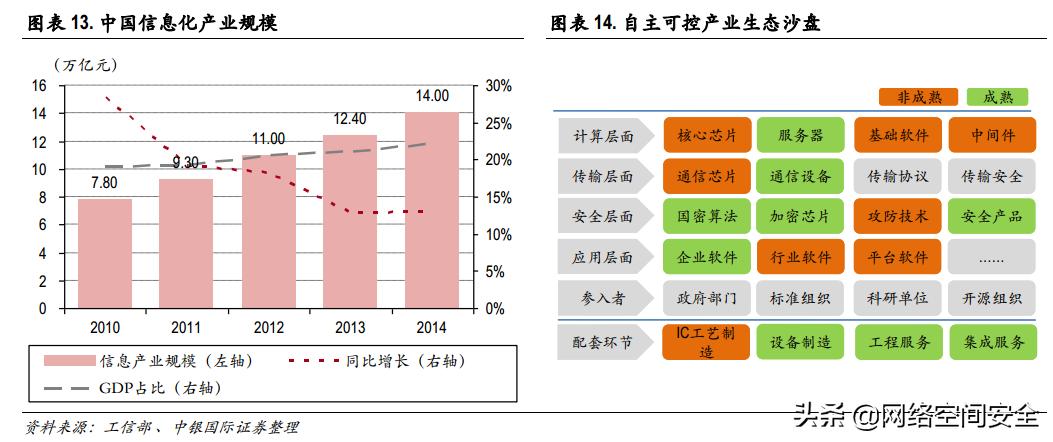

中国信息化产业已经从原始自发状态转变为政策牵引下的自主可控新常态。2014 年中国电子信息化产业规模超过 14 万亿(工信部数据) ,占比 GDP22%,并且仍处于高速发展期,但是在核心技术应用上远远落后于欧美发达国家水平,特别是技术专利、核心芯片、高端服务器、基础软件等方面差距比较明显。随着国内技术的进步和信息化程度的提升,中国的自主可控生态圈取得了一定的发展,通过投资并购和合作方式将部分技术国产化。

经过 20 多年的发展,中国在自主可控产业上已经输出了较多的成果,从芯片到基础软件(操作系统、数据库等)都有商用产品,大规模商用依然是自主可控的面临的困境。

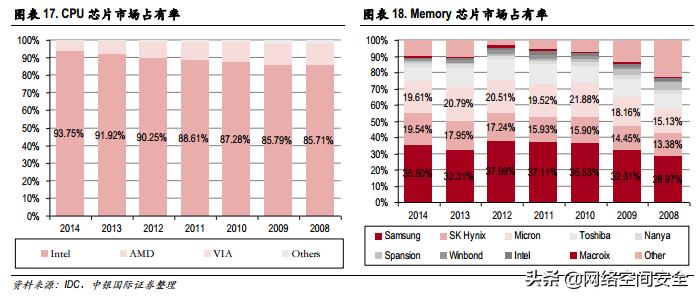

计算层面是信息化基础,也是自主可控的核心和难点。 其涉及国产芯片设计、设备制造、基础软件等方面投资规模大,研发周期长,产业先发优势明显的特点。在 Intel/AMD/IBM 占据通用 CPU 绝对市场的环境下,国内的龙芯中科、上海兆芯、天津飞腾、中晟宏芯等企业已经将国有 CPU 推向了应用,随着产品性能和成熟度的提升,在国家政策的大力扶持下,其国内市场占比会有一定的突破,浪潮信息已经推出了基于龙芯的商业服务器产品。进入移动互联网时代,基于开放的 ARM 架构设计,以华为海思、展讯通信、全志科技、瑞芯微等国内民营企业在智能家居和移动终端的 SoC(System ofChip)领域上取得一定市场占有率,市占率在逐步提高。在智能卡芯片应用领域,大规模的应用已经催化了自主芯片走向成熟,随着智能应用场景的增加,智能卡芯片出货量依然保持快速增长 基础软件包括操作系统、数据库软件,平台化软件、虚拟化软件等中间件产品。目前操作系统主要以 Unix 及衍生、 Linux 及衍生、 Windows、 Mac OS、 Android、iOS 等主流操作系统为主,在国外企业占绝对主导环境下,国内基于 Linux 开源体系推出了麒麟系列服务器、桌面、移动终端领域的操作系统。中间件的开发需要成熟的生态圈,大部分的中间件都依赖于基础软件开发,因此成熟的国际软件厂商针对自身的基础软件系统配套开发中间件软件,提高上层应用软件的开发效率,部署自身的生态圈,国内基础软件薄弱,中间件市场份额很少。目前在全球及国内市场,在计算层面所用的芯片、基础软件基本为国外 IT 企业,全球市场目前 CPU 芯片 Intel 一家独大, Memory 芯片主要是韩国供应商,服务器领域的操作系统基本基于开源的 Linux 系统进行定制,部分服务器设备提供商配臵自主的操作系统,比如 IBM 的 ATX/IBM i, Oracle 公司的 Solaris 操作系统。在移动领域操作系统绝大部分被 Android 和 iOS 占有。

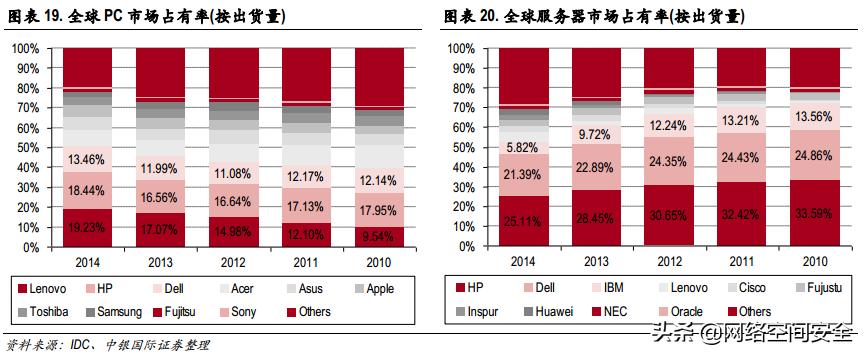

在 PC 市场上,国产 PC 厂商联想在 2005 年收购 IBM PC 业务后,在 2013 年市场占有率达到第一, 2014 年市场占有率近 20%。在服务器领域,全球 10 大服务器提供商中,国内企业占据 3 席, 2014 年国产服务器全球的市场占有率超过10%,近 5 年年复合增长率 40%+。

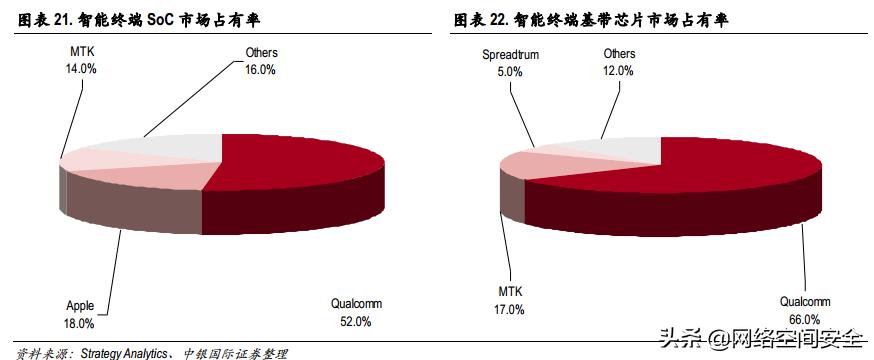

通信领域移动终端: 市场份额开始大规模的国产化,以中兴、华为、酷派、联想、小米、魅族等国内手机厂家,通过 ARM + Android 的底层开放技术,在专利技术、芯片、手机设备制造、自身应用生态上形成了较为成熟的产业圈。市场调研机构 TrendForce 发布的最新报告显示, 2014 年全球智能手机出货量达到了 11.67 亿部,较上年同比增加了 25.9%,其中中国智能手机品牌出货量总计达到了 4.534 亿部,占据全球智能手机出货量 40%的份额。此外,在全球智能手机出货量十强中,中国智能手机生产商占据六席。在基于 ARM 架构的 SoC芯片领域,华为高端旗舰机型已经完成了全部芯片自主化,小米跟联芯科联手打造自己的全产业链生态,展讯也发布了 4G 智能手机平台 SC9830A。移动互联网产业催化了国内通信终端产业的飞速发展,在核心基础领域也取得较好的技术积累和产业规模。在移动芯片领域,高通、 MTK 成为市场的绝对主力, 2015 年 2 季度国产厂家展讯通信在基带市场占有率上进入前三,随着华为麒麟芯片在自身手机产业链中的进一步成熟,国产 SoC 芯片的市场占有率将得到提升。

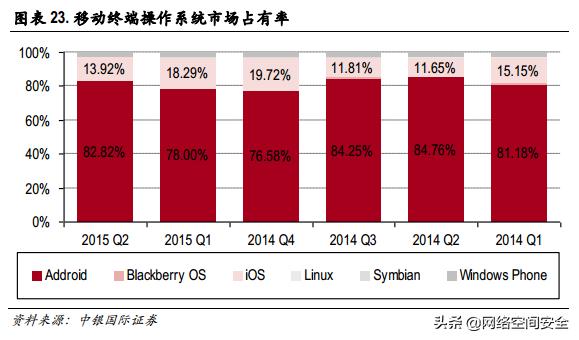

在移动操作系统领域,开源的 Andriod 阵营占比近 83%,近三季度呈上升趋势。国内智能终端生产厂家都基本基于原生 Andriod 系统,在 UI 层进行用户体验的定制,出现了 MIUI、 Flyme、 EMUI 等衍生系统。

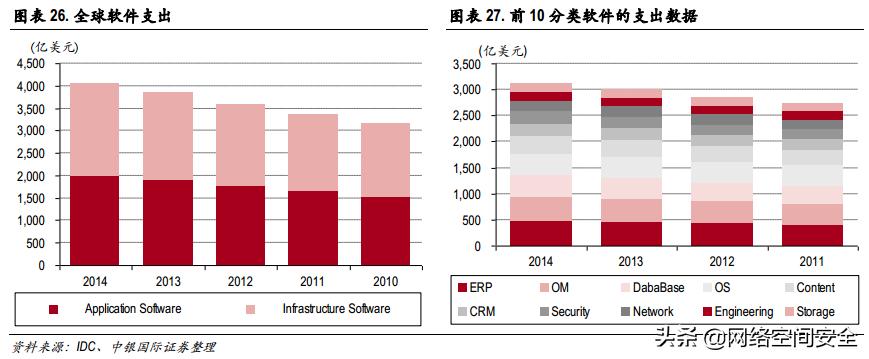

应用层面是自主可控软实力的体现, 主要涉及三大领域: 第一是企业资源管理应用软件领域, 如 ERP、 CRM、 SCM、 OA(Office、 Mail、 IM、 HR) 等,主要以 GUI 软件+数据库系统结合,此部分软件逐渐云端化; 第二是行业业务流程软件领域,比如金融、政务、交通、能源、工业制造、医疗、教育等行业业务信息化,主要是以 IT 方案咨询+IT 项目集成+IT 设备及软件系统组成的具有较强垂直行业属性的行业解决方案; 第三是基于互联网、云计算和大数据新技术形态发展,出现了以开源软件为牵引方向的分布式软件和大数据处理软件系统。 据 IDC 数据统计, 2014 年全球软件支出总额 4,075 亿美元,应用软件 2,008 亿美元,基础软件占比 2,067 亿美元。在分类排名中应用软件中,占比最大还是企业应用软件 ERP和运营制造类软件 OM,增速最快的同样是企业应用软件 CRM、ERP 和行业应用软件 OM、 Engineering。受益于全球互联网电子商务的快速发展,2014 年 CRM 软件增速达到 10%。自主可控产业需要关注企业应用软件和行业应用软件的快速发展红利。

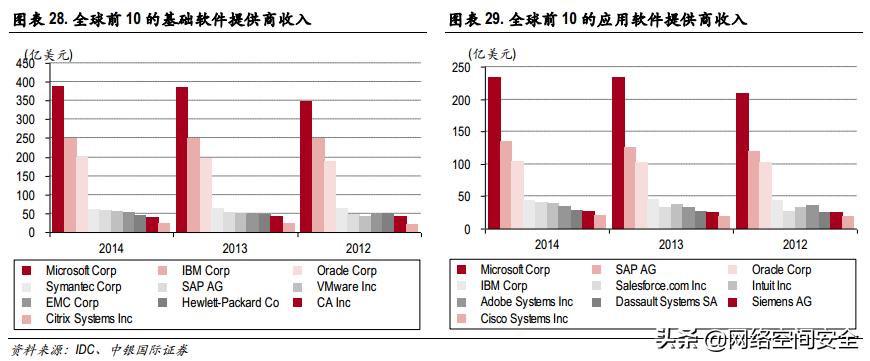

在基础软件和行业应用软件上,国内软件水平还比较落后,主要由中国信息化水平不高,行业应用标准化程度低导致,从 IDC 的统计数据来看,基础软件和行业应用市场全球前 30 名企业基本都是美、德、日等企业。

据 IDC 数据统计, 2014 年中国软件支出第七,支出额 106 亿美元,远落后于美、德、日、英国家支出水平,但是支出同比增速 10%,超过其他国家水平。随着中国信息化进程的加速,行业应用软件标准程度的提升,以及企业应用软件成熟度的提高,国产应用软件将会出现一个快速增长期,国内企业应用软件金蝶、用友、金山以及腾讯等已经具备,在行业应用上基本都是定制化需求,目前标准不一,行业软件规范缺乏引导。 安全层面是自主可控的核心部分。信息安全既是国家战略的顶层设计,也是国内信息化长期健康发展的基石。信息安全自主可控最核心还是秘钥算法、攻防基础技术、 安全产品等技术要素,对于专有网络或者信息保密领域,采用秘钥技术对信息进行加密处理,但是对于公有网络,安全产品必须具备高可靠性和高安全性,除加密技术外,网络还具备防御病毒及攻击的能力,防火墙将是网络关键结点设备,保证信息资产得到保护。国密算法:目前国家密码局在国产秘钥算法、产品技术规范上进行了较好的引导,公开了部分国产秘钥算法商用化,如 SM2/SM3/SM4/祖冲之加密算法,同时在技术规范上对网络涉密设备进行规范引导,商用化密码算法已经规模使用在智能卡芯片领域。 PBOC3.0 在第 17 部分详细定义与说明了国密算法在金融 IC 卡中的应用,即 PBOC3.0 金融 IC 卡可以支持 SM2/SM3/SMS4(国密算法)和 RSA/SHA-1/3DES(国际算法),国内智能卡芯片厂家国民技术、同方国芯、复旦微电子、上海华虹等已经在新一代芯片大规模应用国密算法。

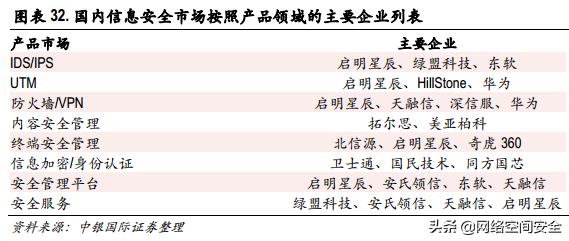

攻防基础技术: 国内信息安全设备厂家已经通过多年的积累完成了自主信息安全产品的垂直产业链的部署,在防病毒技术、 DDos 攻击、 APT 等基础技术上有一定积累,国内也出现了如启明星辰、绿盟科技、华为、天融信等信息安全设备提供商,在国产化进程中充当主力军,保证信息网络的安全。 ICT 网络和技术在变化,网络更加分布化扁平化,对攻防技术也提出更多新的要求。

自主可控产业生态圈参与者包含政府部门、行业组织、标准组织、科研单位、社会企业、开源组织等。国家从战略高度上对自主可控产业生态圈进行了顶层设计,部署完整的产业生态圈规划,包括了核心电子元器件、高端通用芯片、基础软件等领域,同时在政策面和资本面上进行了大力扶持,调动科研单位和社会企业的能动性,打造具备自主可控的全产业链生态圈。