记者7月16日从国务院国资委了解到。今年1至6月份,中央企业实现营业收入19.2万亿元。利润总额14093.6亿元、净利润10857.5亿元。

然而中石油、中石化、中海油三家央企,上半年笔者预估净利润总和为2135亿元,约占央企总利润的五分之一。

今年上半年,国际油价走势大起大落。受地缘政治冲突加剧、市场恐慌情绪上升影响,布伦特原油期货价格一度冲高至近140美元/桶,又于近日回落至100美元/桶以下。据市场机构测算,原油上半年同比涨幅约为60%。

油价大幅上涨的背景下,石油公司业绩大增。

三桶油业绩

7月15日, 中国石油 发布业绩预增公告,今年上半年该公司净利润达到795.36亿-850.36亿元。若以预增后净利的上限计算,中国石油今年上半年实现的净利润已达到2021年全年净利润的92%。

7月14日, 中国海油 披露其登陆A股后首份中期业绩预告。今年上半年,中国海油归属于母公司股东的净利润预计为705亿元到725亿元,今年上半年的净利润,已超过去年全年。

而 中国石化 还未披露自己的中期业绩预告,鉴于中石化与中石油业务运营大体一致,且中石化运营效率质量高于中石油,笔者预估中石化能够实现不低于中石油的50%利润涨幅,利润下限约为600亿元。

则三桶油的利润 总和约为2135亿元,三家企业便占据成百上千家央企总利润的五分之一 ,不得不说有些惊人。

中国石油和中国石化是多数人更加熟悉的石油巨头,但今日我们聊一聊发展前景更优质的中国海油,通过财报和历史来分析为什么它能迎头赶上。

中国海油

公司是中国最大的 海上油气生产运营商及天然气生产商 。与“两桶油”所属的业务贯穿上游勘探开发、中游炼化、下游销售的旗舰上市平台不同,中国海油是一家纯上游油气勘探开发商。占据着中国沿海以及菲律宾、南美洲等多地的丰富海洋油气资源。

那么未来的中国石油是否具有投资价值呢?我们可以通过它的财报进行分析判断。

投资价值

一、净资产收益率表现优异

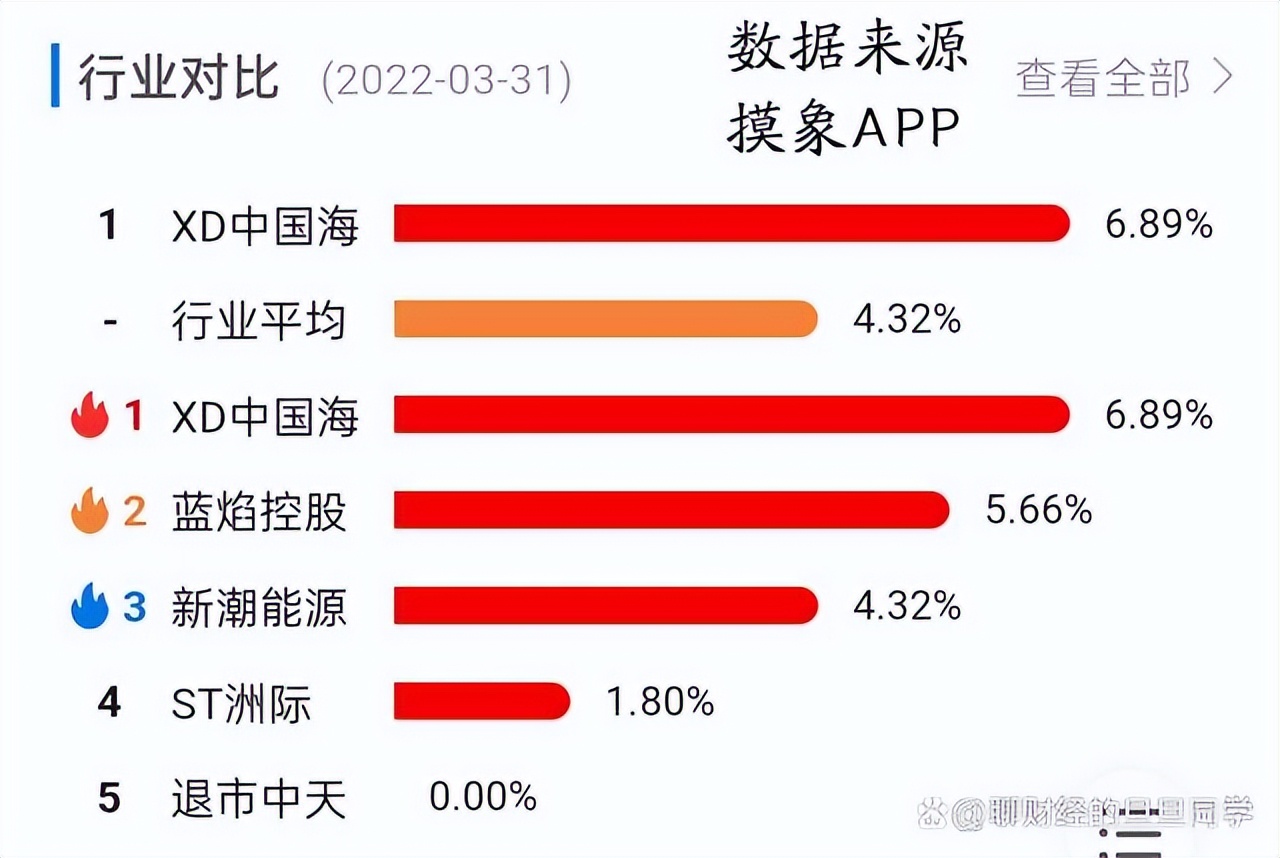

中国海油2022年一季度ROE为6.89%,表现超过95%的上市公司,行业排名第一。高ROE反应企业内股东的投资报酬率高,即投入较少本金获得较高报酬,侧面反应中国海油盈利能力强劲,是值得入手的优质资产。

小贴士:股票前面多了xd就是表示这一天是这只股票的除息日

ROE 净资产收益率行业对比图

二、公司负债率合理,经营稳定性强

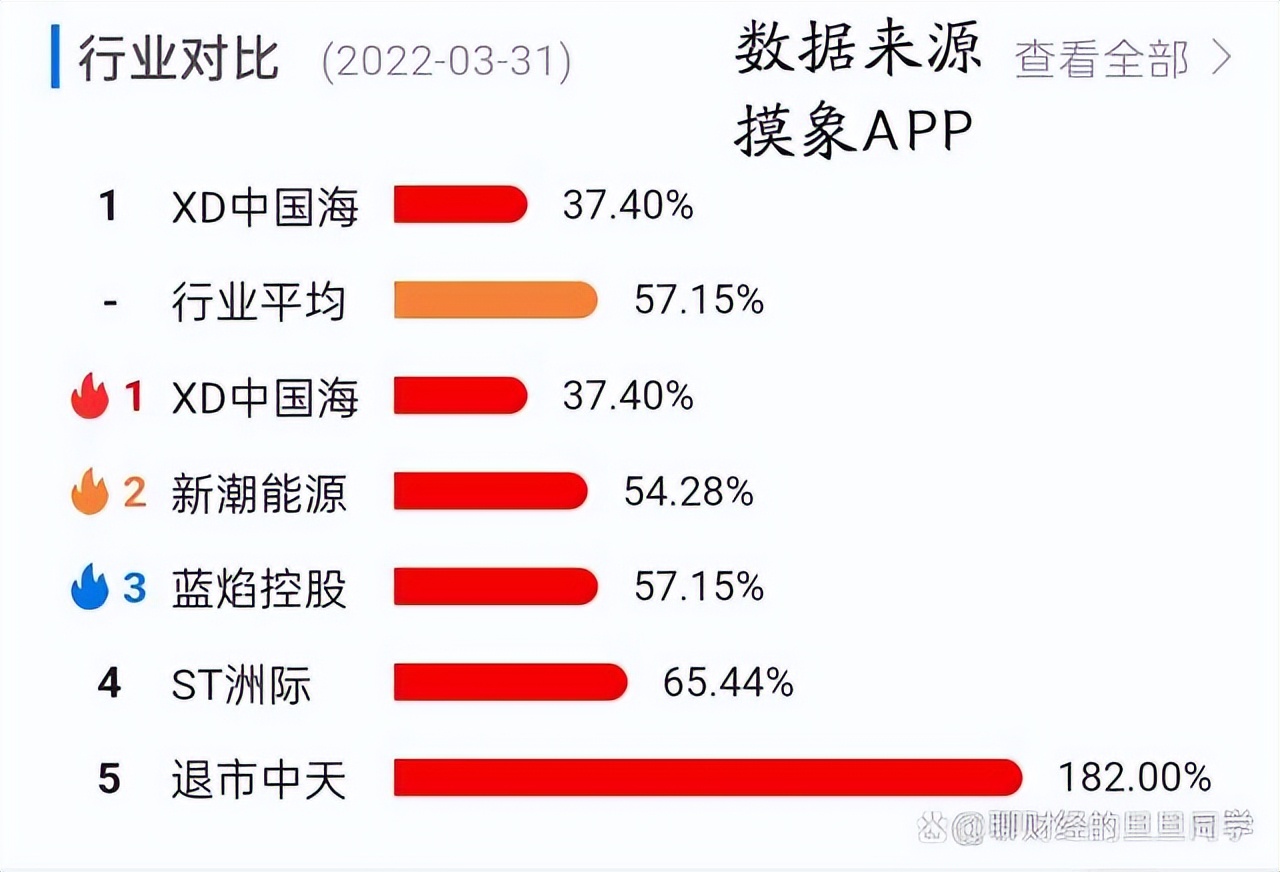

中国海油2022年一季报资产负债率为37.4%,低于54%的上市公司,行业排名第一。合适的负债能有效地降低企业的平均资金成本,承担更大风险的股东通常要求比债权人更多的回报,所以适当增加负债比例会降低整体的用钱成本。

资产负债率行业对比图

三、费用控制得当,企业获利能力强

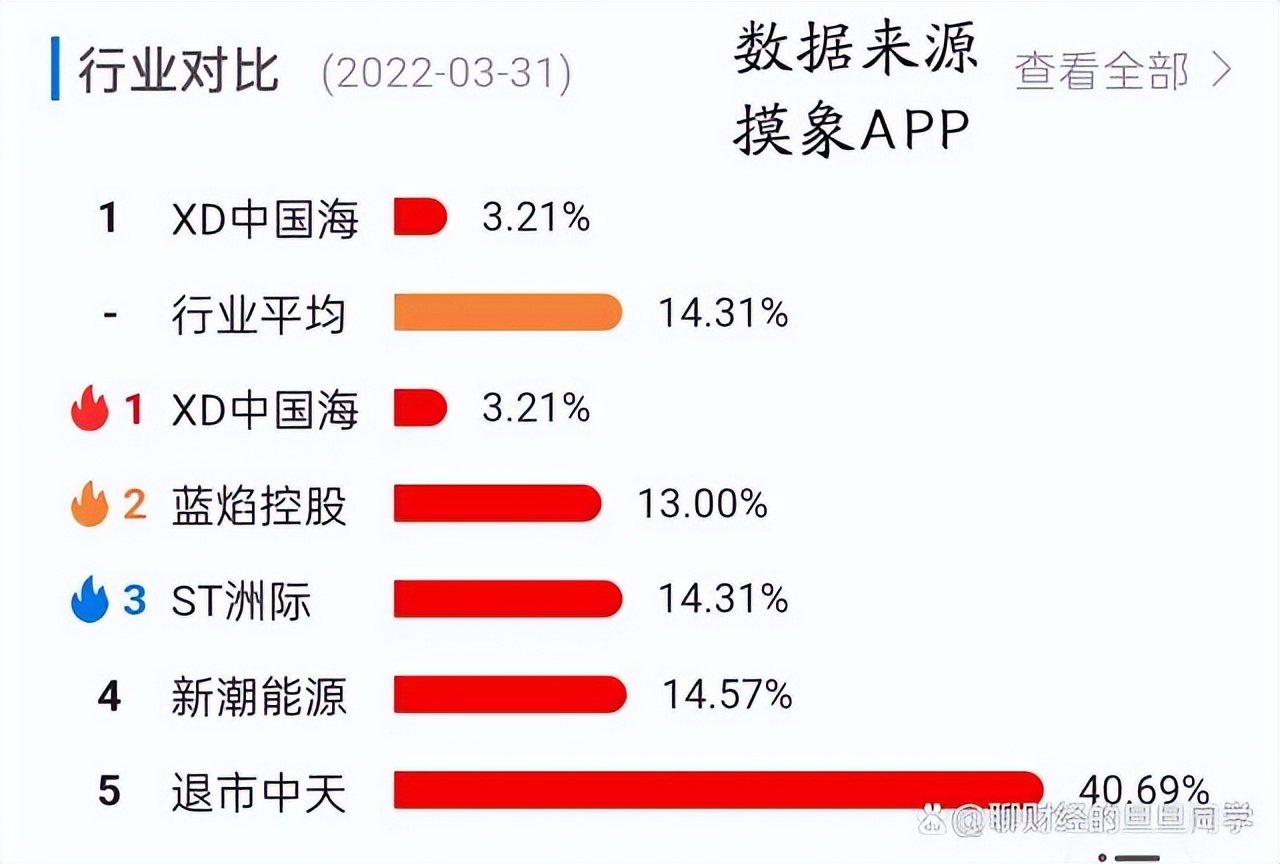

中国海油2022年一季报总费用率为3.21%,低于96%的公司,行业排名第一。说明公司产品或服务价值高,企业成本管理优秀,未来的可持续竞争能力强大,可以重点关注。

总费用率行业比较高

总结

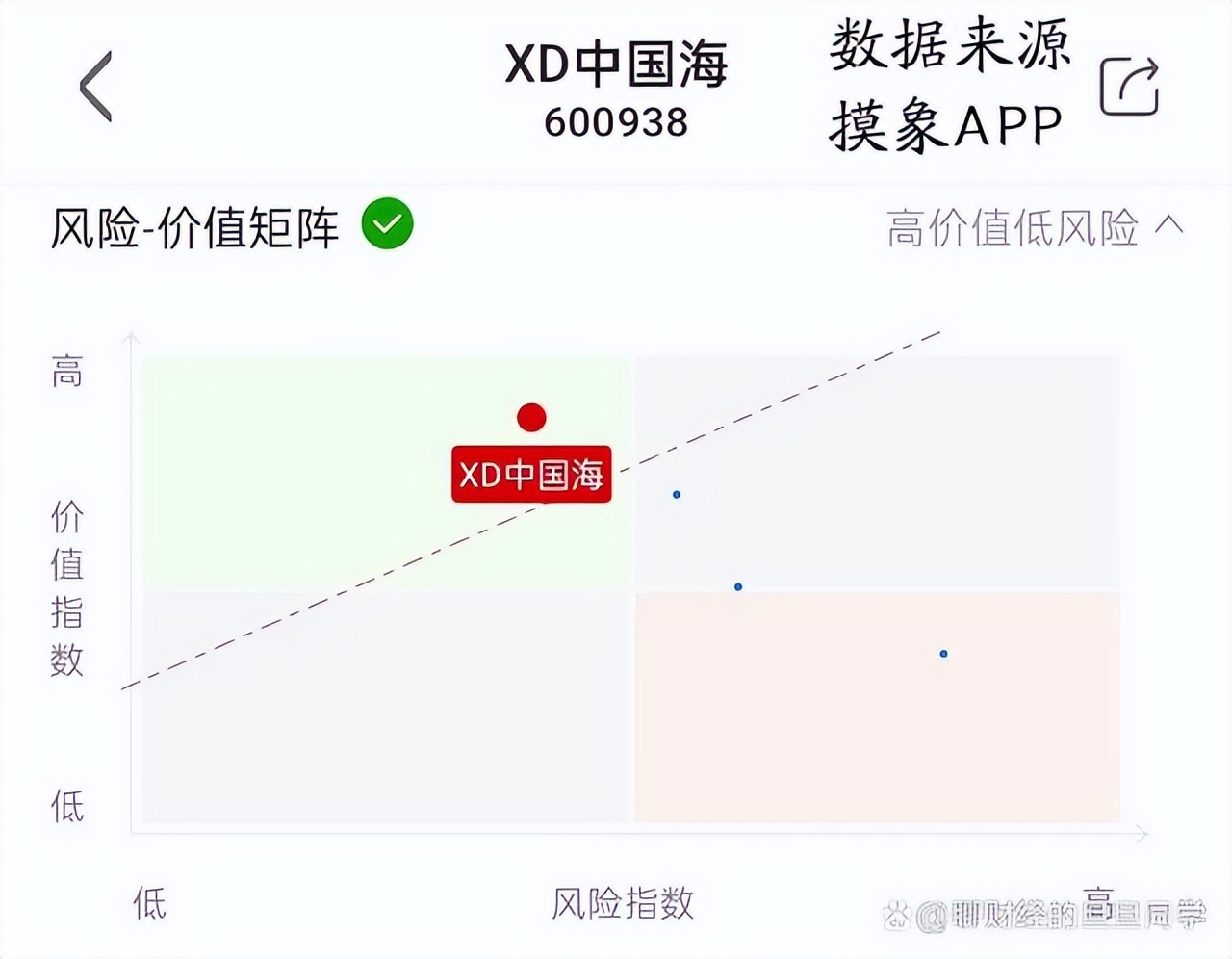

通过大数据计算,综合考虑中国海油的盈利能力、成长能力、债务风险等等,得出该公司更能兼顾风险和投资价值,属于高价值低风险类型,值得投资者关注。

中国海油风险价值矩阵图

通过中国海油的招股意向书发现,中国海油的手里握着大把大把的丰富油气资源,可确保未来十年增长的石油供给,且现阶段港股的 股息率可达到8% 以上,是妥妥的现金奶牛,在等待市场打折的时候,笔者认为可以适当介入,未来获利也许较为丰厚。

(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担)