结论

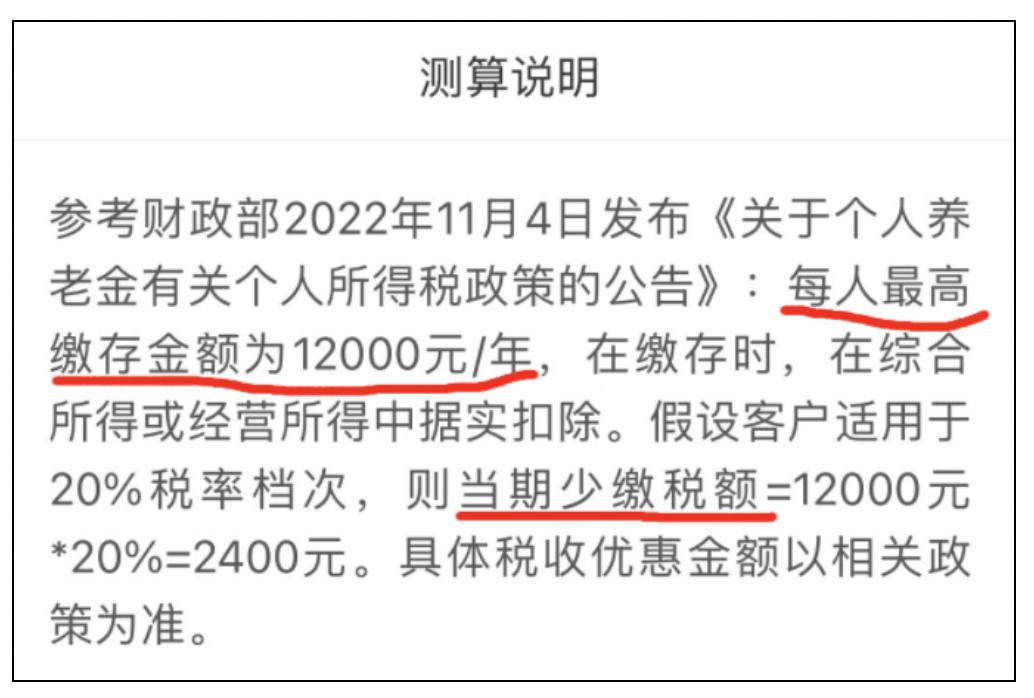

2022年起,个税除了“专项附加扣除”外,新增了一项“个人养老金”扣除。

计算方法

- 个人可以开养老账户缴养老金。假设交的总额是4000,则抵扣4000,最高只能抵扣12000。个人缴养老金4000,然后看自己在哪一档,则养老金部分抵扣 4000*20%=800【只计算自己缴纳的部分,公司交的已经扣除】

操作方法

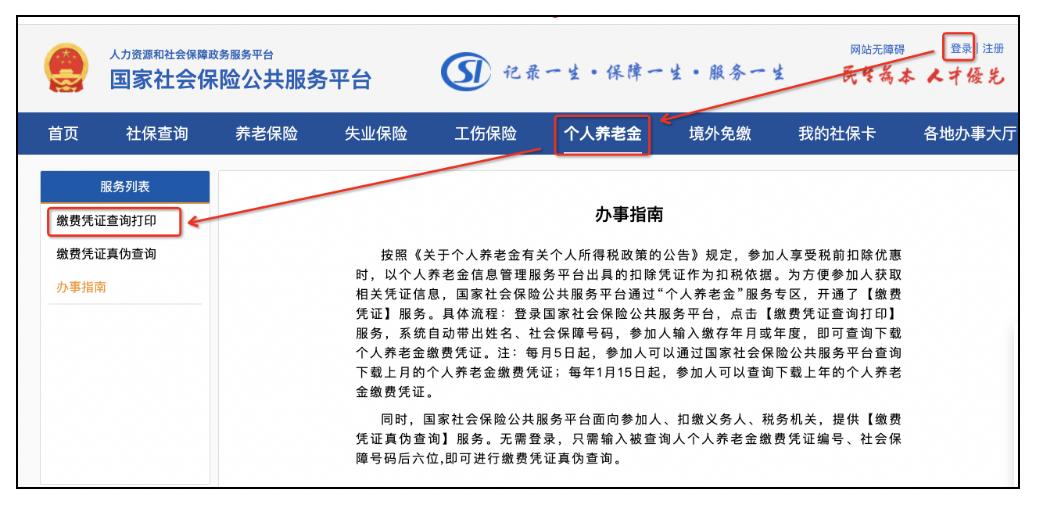

操作入口

凭证打印

- https://si.12333.gov.cn/233306.jhtml?menuguide=1

- *载下**12333app扫码登录或注册账号登录【有账号直接账号登录】

应退或应补税额

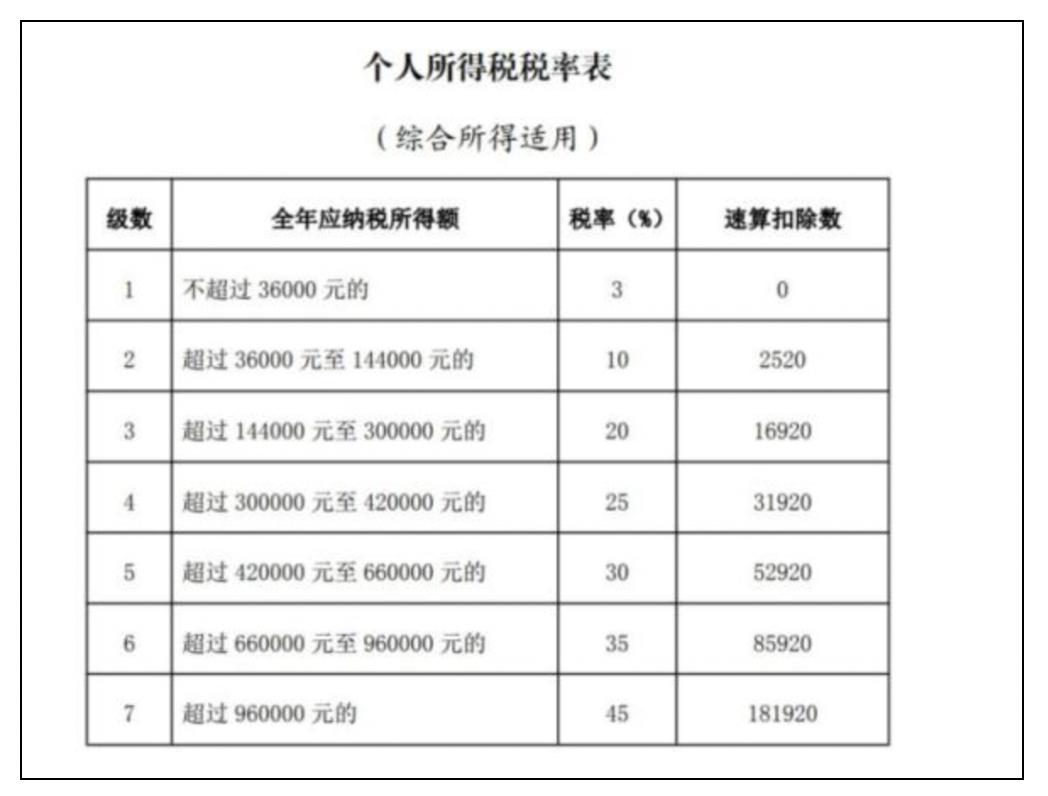

2022应退或应补税额 =[(综合所得收入额 - 60000元 - “三险一金”等专项扣除 - 子女教育等专项附加扣除 - 依法确定的其他扣除 - 捐赠)×适用税率 - 速算扣除数] - 2022年已预缴税额

- 综合所得收入额:工资*12

- 60000元:60000=5000*12,5000为每月免税金额

- “三险一金”等专项扣除:社保、公积金等金额【个人缴纳的部分】

- 子女教育等专项附加扣除:就是填报的专项附加扣除【租房、养老等,注意填租房比买房扣除的多】

- 依法确定的其他扣除:例如养老金扣除【自己另缴的】

- 适用税率: 左边括号总和在那一档,就乘以那一档

- 速算扣除数:同上

- 2022年已预缴税额:每个扣税的总和

年终奖部分【年终奖是要扣税的,但是可以选择并入“综合所得收入额”一起,或者单独扣税, 最终是为了让总额在较低的扣减档次】

- 工资总额大于年终奖的话,可以考虑选择“单独计税”;年终奖大于工资总额的话,可以考虑选择“合并计税”。

- “单独计税”:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

- “合并计税”:个税计算公式=(综合所得收入额-60000元-各项专项附加扣除)×适用税率-速算扣除数【综合所得收入额=全年一次性奖金收入+之前的综合所得收入额】