近几年,线上买菜可谓是非常的流行,特别是受疫情影响,引发了一波“居家潮”,生鲜电商成为了互联网的风口行业,疫情以来线上买菜订单量暴增。经过一年多的发展,生鲜电商已经成为很多人生活中固定的环节,每天的饮食食材已经习惯了在生鲜电商选购并30min送达。

有数据显示,2021年生鲜电商行业市场规模预计将达到3117.4亿元,2023年将超过8000亿元。据企查查数据显示,截至2021年4月,我国生鲜电商相关企业已经达到2.15万家。那么,如何在百家争鸣中胜人一筹呢?

生鲜电商并非新兴玩意,生鲜赛道战国时代化正在爆发

2005年开始,国内就有生鲜电商公司陆续成立。到了2020年,在这场“新冠”意外事件中,不仅叮咚买菜等已有玩家尝试强化扩张速度,美团、拼多多、滴滴也借道社区团购加入到生鲜零售大战当中,这使生鲜电商再度进入商业模式分散、地域分散、玩家分散的“战国时代”。

其实生鲜电商的本质也是电商,因此符合电商的标准特征,而如果站在商业模式角度上来看生鲜电商为用户提供的付费价值在于:“为用户提供随时随地获取标准化农产品购买的服务能力。”

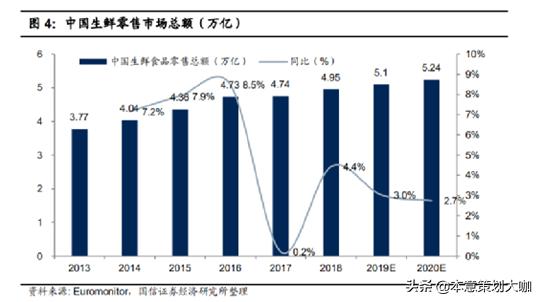

根据市场调研机构统计2013-2017年中国生鲜食品零售额从3.61万亿元增长到4.72万亿元。2019年中国生鲜市场交易规模将达到5.11万亿元。

那么大家可能对这个5.11万亿数字不太敏感,这里我给大家做个简单的对比,我国市值最大的行业——建筑行业(房地产)2019年的全年增加值约5万亿左右。因此可以说生鲜行业被称之为再造巨头的赛道丝毫不夸张。

谁能吃到奶酪,就能成为生鲜电商佼佼者?

随着生鲜业务的不断发展,现在的生鲜类电商平台现在也演化出了两类典型的企业:自建生鲜标准化体系:叮咚买菜、盒马生鲜;外包生鲜标准化体系:多多买菜、橙心优。

进入4月份以来,生鲜电商领域的资本一下子热了起来。先是叮咚买菜宣布完成7亿美元D轮融资,随后每日生鲜传出即将赴美IPO的消息,加之美菜网、多点、钱大妈等头部玩家纷纷竞逐“生鲜电商第一股”,赛道下半场的终极决战已然拉开大幕。

生鲜电商模式多样,突围策略的制定迫在眉睫

1、产品标准化

生鲜要想成为电商售卖的品类,就必须要解决标准化的问题,但是在中国这样的一个以小农经济为主导的农业生产模式中,想要农产品实现标准化,这其中生鲜电商企业将需要付出的成本是及其高昂的。

因此这里的难度大家可以想想,我们现在可以很容易向要求供应商给我提供大小相同、尺寸精度为99.9%的手机壳,但是我没办法让供应商给我找到一车重量精度为99.9%的青菜。

但是作为平台方也不能因此就不标准化这些生鲜品,让用户购买到的蔬菜、肉、蛋等大小各异,品质参差不齐,这将严重影响用户的消费体验。

因此在整个生鲜品售卖的历程中,生鲜电商所提供的核心服务:提供稳定+标准化生鲜产品。

2、平台化趋势

生鲜电商市场的另一特点是相对分散。相较标品电商少数平台主导的现状,生鲜电商面临更大的整合门槛。加上与本地农贸市场、生鲜商超的同台竞争,使不同年龄、需求的消费者各自倾向不同的消费渠道。

顺丰优选总裁连志军曾在演讲中提出生鲜电商“分散式经营管理”的特点,即上游供应链分散叠加下游消费习惯、口味特点的分散,使生鲜电商较其它电商的发展形势更复杂。因此,生鲜电商在不同地区的投入强度有所区别。

另一生鲜电商落地的形式同样值得关注,即以饿了么和美团为代表的第三方平台模式。美团切入买菜的逻辑,主要是业务的多元化扩张。在2018年港股IPO后,王兴提出“food+planform”的口号,接连向单车、买菜、闪购、餐饮供应链、金融等领域发起攻势。

饿了么则是服务于第三方商家的开放平台模式。在6月29日,饿了么启动“新服务伙伴计划”,这意味着饿了么启动同生鲜企业的深度合作。相关数据显示,饿了么买菜频道对全国头部生鲜商家覆盖率超过了90%,包括叮咚买菜、每日优鲜、盒马鲜生、钱大妈、清美等生鲜电商品牌。

生鲜电商企业入驻第三方平台,意味着寻求更多流量支持,以应对生鲜市场分散的矛盾。易观流通分析师何懿轩在接受《证券日报》采访时表示,“(生鲜电商的)各类模式有不同的优势客群与需求场景,因而生存下来的生鲜电商平台会各自找到一定的生存空间,共同组成全新的生鲜零售生态。”

饿了么的第三方开放平台模式,意味着放弃平台自主入场的市场份额及收益,但对第三方商家的导流效果更显著。

而在美团平台与入驻企业同台竞争的模式下,单品竞争将被推至更激烈的程度。例如,新人特价、限时秒杀等活动在美团优选中的效果表现更充分,「财经新知」整理发现,红心火龙果在美团优选的新人特价为3元每斤,而每日优鲜、叮咚买菜及生鲜商超的价格普遍在7元以上每斤。

如果将自主经营与平台模式进行对比,双方差异更多体现在增长点不同。美团模式强调从京东式的做大自营体量中获益,而饿了么模式主要从入驻商家在平台活跃用户及复购率的增长中获益,侧重对第三方商家的服务能力。前者的市场天花板更高,而后者对第三方玩家的吸引力更强。

3、供应链成决定因素,盲目烧钱不可持续

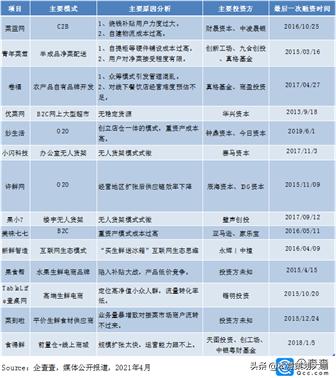

经历过2019年前后的资本寒冬后,生鲜电商赛道已完成初步洗牌,在百舸竞帆的惨烈竞争环境下,一大批创业项目已经栽倒在了半路。企查查大数据研究院基于公开报道,在本文所研究的154个项目中,摘取目前已明确关停的14个项目,进行失败原因的总结分析。

纵观上图14个项目的失败原因,多数都与供应链有关。一类是在物流体系建设的重资产配置过程中,成本过高,导致资金压力十分巨大。如菜篮网、青年菜君、妙生活、美味七七等,配送系统投入大量资金的同时,用户的增长又无法带来即时的现金流,导致后期资金链断裂。另一类则是走烧钱补贴用户的路线,盲目扩张业务范围,最终产生的问题也集中体现在供应链环节,以果食帮、许鲜网、食得鲜最为典型。 目前,每日优鲜、叮咚买菜等头部企业前期投入大量资金自建前置仓,已然构建出一定的竞争壁垒。同时,大数据、智能预测等先进科技的引入,对用户进行千人千面的个性化推荐,根据销售情况、节令等提前配货,也在无形中大幅降低成本,成为头部玩家竞逐“生鲜电商第一股”的核心优势。

随着“生鲜电商第一股”即将在2021年成为现实,行业下半场的竞争已经到来,这也许是赛道小巨头们又一场混战的开始。

生鲜电商是朝阳赛道,未来可期

国内生鲜电商至今已经发展了近16年,对于生鲜电商玩家,这意味着竞争思路的根本性转变。从过去的补贴战争夺市场思维,转向服务标准化,运营精细化,提升用户复购率,并降低运营过程中产生的损耗。

在跑通盈利模式前,如何使业务有效地触达各线城市,如何满足各地区不同消费习惯带来的多样需求,如何解决异地扩张时本地资源的欠缺……虽然这些问题将长期困扰着生鲜电商赛道的玩家们,但是作为朝阳赛道,可以相信未来可期。