前段时间给大家测评了中国人寿的三款开门红产品,分别是鑫享未来年金险、鑫瑞年年年金险、鑫瑞稳赢年金险,说实话,这几款产品还不错,大家可以查看之前的详细测评,按需选择。

临近年底,各家公司都相继加入开门红“争夺战”,而为了让大家有更多的选择,今天懂保君挑选了四家公司的开门红产品供大家选择,目前还没入手的,别错过了。

这一次测评的三款产品分别是:

- 华夏人寿的福临门财富年金险(增强版)

- 泰康人寿的惠赢人生年金险(爱家版)

- 平安人寿的御享财富养老年金险2023

- 新华人寿的惠金享年金险

内容干货满满,建议先点赞收藏起来。

话不多说,咱们先上这四款产品的对比表,看看产品具体保障责任如何。

从产品形态上看,四款都是年金险产品,那具体产品保障和收益到底如何呢?咱们先一款一款的来看。

1、华夏人寿-福临门(财富增强版)年金险

华夏人寿也是老牌保险公司了,而且福临门(财富增强版)这款产品也是大有来头, 拥有全网最高的保底利率3% ,很多人都抢疯了。

收益真的这么高吗?今天懂保君就用真实收益演示给大家瞧瞧。

懂保君以30岁男性,年交10万,交5年,保障终身为例,看看产品的真实情况如何。

可以看到,福临门(财富增强版)在固定领取这一块,35到37岁每年领取10万元,38岁一次性领取236100元,4年时间共领取536100元,已经超过本金。

而如果这些钱到期没有领取,继续放在万能账户里累积生息,收益还能更高:

如果以4.5%中档结算利率来计算的话:

- 在第50岁时:万能账户里价值95.3万多,接近本金2倍;

- 在第70岁时:万能账户里价值229.8万多,是本金的4.5倍之多;

- 在第80岁时:万能账户里价值356.9万多,是本金的7倍之多。

当然了,福临门(财富增强版)的保底结算利率是3%,至于未来能否拿到4.5%和6%的收益,这个是没办法确定的。

2、泰康人寿-惠赢人生年金险(爱家版)

泰康惠赢人生(爱家版)的投保规则比较简单,最高支持70周岁人群投保,保障到105岁,最长支持20年缴费。

保障内容主要包括三方面:生存保险金、养老保险金、身故保险金。

可以看到,泰康惠赢人生(爱家版)在固定领取这一块,36到64岁每年领取14300元,65至105岁每年领取14300元,并且保证领取25年,即便在领取养老金的中途不幸去世,其家属可以继续领取这笔钱。

同样的,如果这些钱到期没有领取,继续放在万能账户里累积生息,收益有多少呢?懂保君以相同的条件做了测算演示,大家一起看下:

如果以4.5%中档结算利率来计算的话:

- 在第70岁时:万能账户里价值173.3万多,是本金的3倍之多;

- 在第80岁时:万能账户里价值291.2万多,是本金的4倍之多;

- 在第90岁时:万能账户里价值472.6万多,是本金的9倍之多。

和福临门(财富增强版)相比,泰康惠赢人生(爱家版)的收益是先慢后快,也就是说越往后收益增值越快,收益累积越多。

而且要知道,市面上大多数的养老保险金普遍保证领取20年,而泰康惠赢人生(爱家版)能够保证领取25年,足足多了5年的时间,也就是说被保险人获得越久,未来领的养老金也就越多。

3、平安人寿-御享财富养老年金险2023

平安人寿的2023年开门红产品之前懂保君已经测评一波了,整体收益都是不错的。

今天这款产品如何呢?咱们继续以相同的条件测算一下:

可以看到,御享财富养老年金险2023在固定领取这一块,35到37岁每年领取10万元,38岁再一次性领取238942.73元,一共领取538942.73万。

因为这款产品的保障期限只有8年,所以如果固定领取的部分不转到万能账户,在保单第8年保障就终止了,此时一共可以额外获得收益3万多。

那如果不领取直接转到万能账户呢?收益有多少呢?咱们接着往下看:

如果以4.5%中档结算利率来计算的话:

- 在第50岁时:万能账户里价值95.7万多,接近本金2倍;

- 在第70岁时:万能账户里价值230.8万多,是本金的4.6倍之多;

- 在第80岁时:万能账户里价值358.4万多,是本金的7倍之多。

可以计算出,御享财富养老年金险2023的整体收益和福临门(财富增强版)是差不多的,御享财富养老年金险2023的前期收益较多,而福临门(财富增强版)的后期收益增长较快,逐渐超过御享财富养老年金险2023。

另外值得一说的是,御享财富养老年金险2023最高可允许75周岁及以下人群投保,这个投保年龄范围可以说真的很宽松了。

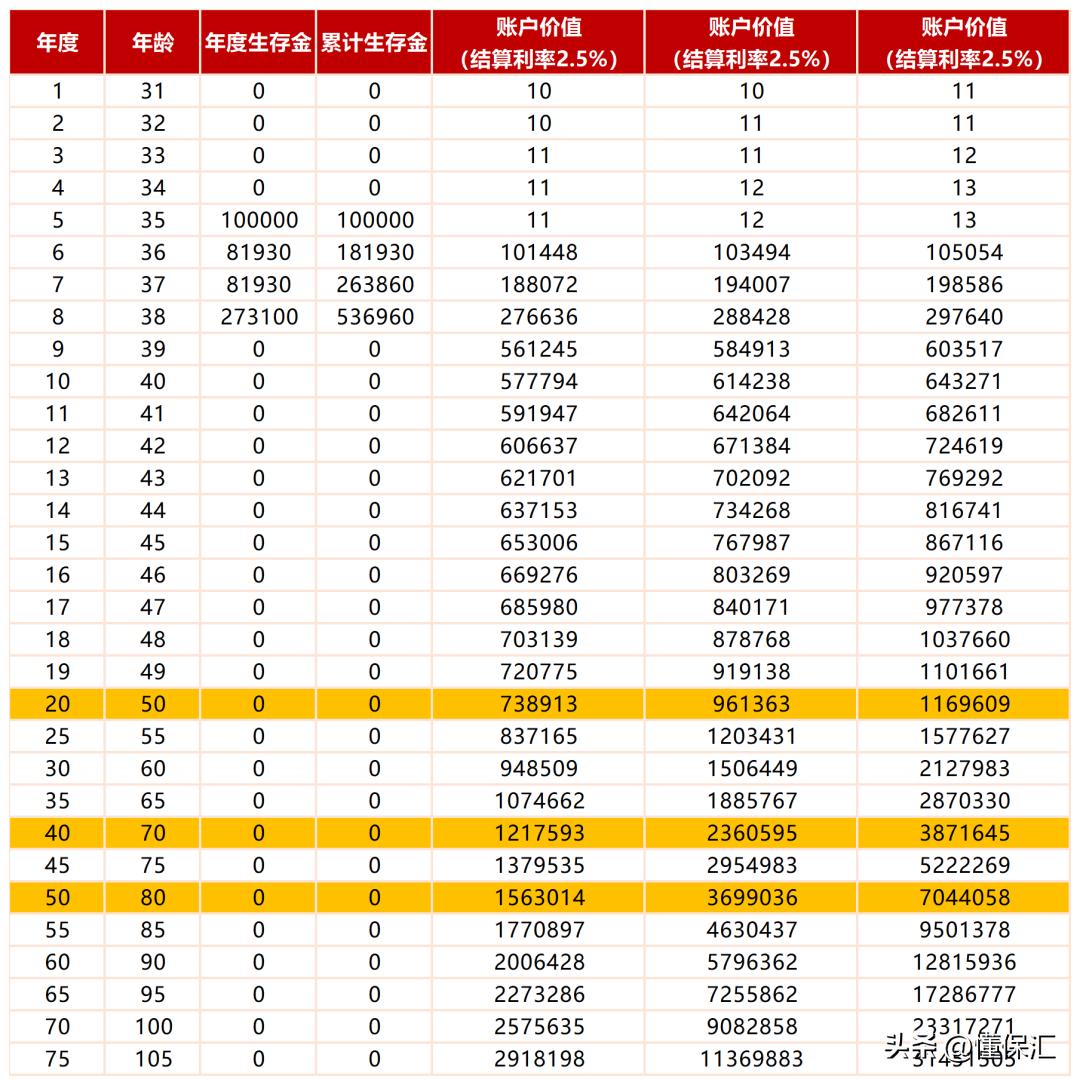

4、新华人寿-惠金享年金险

惠金享年金险这款产品的保障责任有四项,分别是关爱金、生存保险金、满期生存保险金和身故金,比其它3款产品都要多出一项责任。

可以看到,惠金享年金险在固定领取这一块,35岁一次性领取关爱金10万元,在36岁和37岁领取81930元,在38岁一次性领取273100元,一共领了536960元,和御享财富养老年金险2023来说基本相差不大。

接下来再看看进入万能账户之后,产品收益如何:

如果以4.5%中档结算利率来计算的话:

- 在第50岁时:万能账户里价值96.1万多,接近本金2倍;

- 在第70岁时:万能账户里价值236万多,是本金的4.7倍之多;

- 在第80岁时:万能账户里价值369.9万多,是本金的7.3倍之多。

也就是说,惠金享年金险的整体收益和御享财富养老年金险2023相差无几,同样的,收益要比福临门(财富增强版)低一些。另外,惠金享年金险和福临门(财富增强版)领取时间是最早的,都是在第5年领取,可以看作是快返年金。

整体而言,如果想要更早领完养老保险且收益还不错的话,可以考虑惠金享年金险和御享财富养老年金险2023;如果风险承担能力不高,想要最大程度的保证收益,可以选择福临门(财富增强版),最低结算利率3%,高于其它3款产品;而如果想要为自己做更长期的强制储蓄计划,可以考虑惠赢人生年金险(爱家版),活到老领到老,并且保证领取25年。

四、懂保君总结

总而言之,当我们在选择一款理财型产品时,不能只看产品的收益,还要根据个人实际情况来选择,比如缴费期间、保障期间,以及我们想要领取养老金的时间,因为不同的规划都会影响到我们最终的收益。