【多家银行回应存钱需提供收入证明】

存钱被要求提供收入证明合规吗近日,浙江湖州一市民发布视频称,去银行存5万元现金,遭遇工作人员对于职业、现金来源等诸多问题的问询,并被要求提供收入证明等材料,此事引发高度关注。那么,存现金何故需要收入证明?据红星新闻 报道,记者联系18家商业银行一线业务人员咨询发现,目前各行对5万元以上现金存取客户的尽职调查、身份资料等保存管理的具体执行方法不同,现阶段并未有银行明确表示要求提供收入证明等资料,但不少银行会进行“正常的问询”。

【银行人士谈“提前还房贷难”:客户投诉不少,也比较着急】

据澎湃,今时不同往日,往年排队等放款,如今已变成了排队等提前还款。“难!”不少最近打算提前还一些房贷的人有这种感受。一位银行业人士表示,其所在的银行昨天召开行务会议,个贷部相关负责人也提到了提前还款难的问题。简单说,银行不希望房贷业务下降太快,同时也不希望自己已经锁定的收益或有较高收益的优质资产受到太大影响。

【露桥解读】:《以前从银行贷到款是本事,现在能往银行存款是本事》

恍如隔世啊!

曾几何时,社会上都流传着“能把钱,从银行贷出来,这叫本事”,现如今,反倒是“能把钱,存进银行,才是本事”——不管是到银行储蓄,还是提前把房贷给还了,本质都是往银行里存钱。

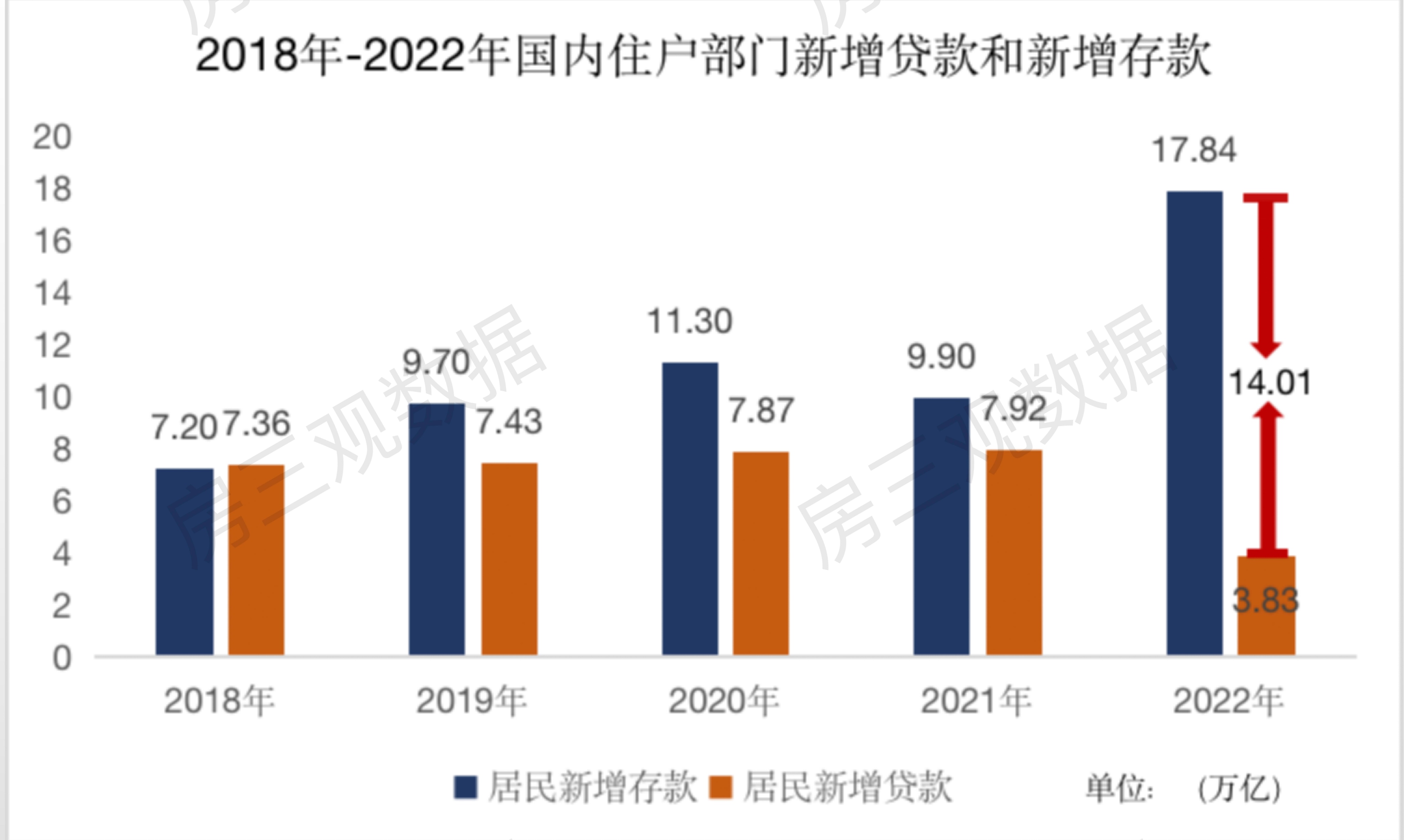

究其根本原因,银行对存款和提前还款,多少带有一些抗拒,或者说,没有以前那么积极了,是因为过去几年居民部门存款激增——银行存款利息支出变多,而居民部门*款贷**锐减——银行*款贷**利息收入变少,这一多一少之间,银行的利润空间就有可能萎缩。

试问,作为现代企业经营的典范和国内金融稳定的中枢,银行系统的利润萎缩,能不着急吗?

短期内能解决问题的办法之一,就是尽可能减少银行系统的储蓄增量(短期*款贷**需求增加,是很难的),为此,最佳方案,当然是给各期限的储蓄“降息”。

所以,我在2023年2月4日《全国首套房*款贷**利率再次下降,存款利率也有下调可能》(https://mp.weixin.qq.com/s/le8izFEWhCXASzNfAIwprQ)一文中,预判今年存款利率会有下调的可能,咱们拭目以待!

那么,为什么我们居民不再热衷从银行*款贷**,转而积极往银行存钱或者提前还贷呢?原因如下:

第一,楼市萎靡,房价下跌,占住户部门*款贷**大概50%的住房按揭*款贷**规模,增速乏力。

这很好理解,2018年之前的若干年,各个城市的房价涨幅远比房贷利率要高,在房价连年持续大幅度上涨的背景下,住房按揭*款贷**贷得越多,房价增值与*款贷**成本之间的“获利差额”就越大,也就赚得越多。

可是,2021年下半年之后,房价一直下跌,从投资角度分析,多*款贷**一分钱,就多亏一分钱。不*款贷**,乃至不买房,就成了这个阶段相对正确的居民投资选项。

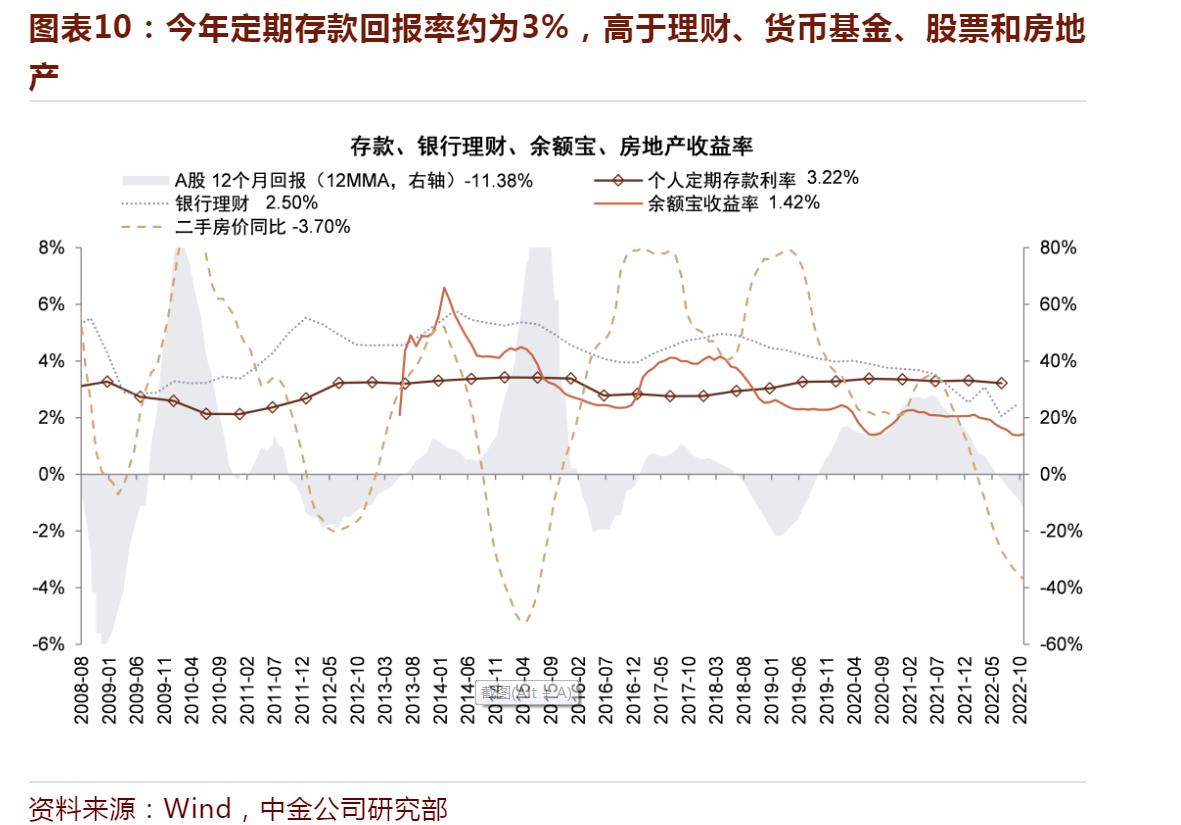

第二,大的宏观环境非常混沌,缺乏投资收益的确定性,同时,社会上也没有高收益的投资机会,甚至,2022年第四季度连一向收益稳健的部分银行低风险理财产品,也出现了跌破净值,理财亏损的现象。在这种避险情绪的笼罩下,居民普遍开始了避险性储蓄的操作。

根据中金宏观团队的统计分析,2021年下半年至今,定期存款收益,几乎超过了所有居民常见的投资和理财方式。

第三,2021年第四季度开始,房贷利率不断下调,前期住房按揭*款贷**贷在高位的购房人,不甘心在高位利率上站岗,开启了提前还贷或者*款贷**置换的操作。

需要着重指出的是,本轮房贷利率的下调,5年期LPR利率仅仅降息35个基点,降息幅度最大的是“*款贷**加点”,并且,“*款贷**加点”是固定的,一旦签订住房按揭合同,不管央行降不降息,都不会变动,这就让前期利率高位站岗的朋友,痛苦万分。

为了方便说明,我不去绕那些看不懂的专业名词,我举一个例子:

A首套房在2021年下半年*款贷**200万,利率6.2%,等额本息还款30年,总计利息支出2409776元;B首套房在2023年年初*款贷**200万,利率3.8%,同样等额本息还款30年,总计利息支出1354892元。A和B在不同的时间段,不同的利率下按揭*款贷**,30年下来,仅利息支出就相差1054884元。

事实上,我在2021年10月8日《房贷利率小幅下降符合楼市调控“托而不举,高位缓释”的逻辑》(https://mp.weixin.qq.com/s/jGgZFcaggWc-oAxdSutyag)一文中,就分析预判过,从2021年第四季度开始,房贷利率就会不断的、小幅度的下调。

我曾经在2021年下半年不断发文警示,不要*款贷**购买二手房,因为当时的二手房价格和利率,处于双高位,后续都会下降!

回头看,一语成谶。这也是不断追踪学习楼市与不学习、盲目跟风的“财富差值”。

此外,关于提前还房贷的现象,今年年初这一波其实是第二轮,第一轮出现在2022年下半年。

而我早在2022年3月25日《答疑解惑:楼市低迷,房贷需要提前还完吗?》(https://mp.weixin.qq.com/s/wn_YFLTi9k4fCoUHLk8V5Q)一文中,就建议有条件的朋友,可以提前还房贷。当时提前还房贷,银行是不需要排队的,也不需要收取所谓的违约金。如今,阻力重重。

言归正传,我有几个判断留给大家,作为参考:

第一,我们接下去一段时间进入“资产荒”时代,普通人(没有投资能力的人)没有什么好的投资机会,*款贷**利率、存款利率、理财收益率,都会逐渐下降,存钱或者提前还贷,是相对合理的选择。

除非,你是投资大咖。

第二,今年大部分城市的二手房价格能稳住就不错了,不会出现大幅度上涨的。

因为一旦大幅度上涨,二手房市场里的投资资金就会套现离场,在今年货币超发和通胀抬头的背景下,这些热钱会去炒作各类民生用品为祸人间,比如大蒜、葱、糖等农副产品。

第三,我们居民部门已经初现资产负债表衰退迹象,这个问题有些严重,分析起来也很复杂,关键看后续政策如何解决了。

普通人要注意这两年的投资风险,而不是一味追求投资收益。现阶段,投资不亏,就是赚。保住本金,才有将来。

有兴趣的朋友可以读一读我写的《2022年国内住户部门存贷结构扭曲,存在资产负债表衰退隐忧?》(https://mp.weixin.qq.com/s/Bygs8G_8Rng31j7XQ4LC-Q)一文。