最近接触到一个妇科中成药的项目,比较感兴趣,索性就给大家简单梳理一下妇科用药市场的情况。从市场增长、竞争情况等方面做一个介绍,欢迎大家一起讨论交流。

笔者 | 晓哥

西北大学制药工程本科,西南财经大学金融硕士,发表过论文,创过业,爱好探索未知事物,热爱投资与行业分析。目前一级市场小兵一枚,分析领域主要覆盖医药行业。(微信号:xd5223)

妇科用药市场刚开始仅是一个小分支,经过孕育发展,如今已受到数百家企业的共同关注,市场竞争逐渐激烈化也在驱使竞争者不断细分市场。

市场稳步增长

我们一般看一个行业、公司、产品等首先是看未来市场空间有多大,那怎么来测算市场空间呢?医药领域就看有多少人口基数、发病率多高、渗透率多少等等,根据公布数据显示,中国妇科患病率为40%,患病人数近2.8亿人。据统计,妇科用药市场规模从2006年的159亿元增长到2013年的360多亿元,年复合增长率超过了12%。妇科中成药市场2013年全国销售规模达183亿元,较2012年同比增长了18.6%。2010~2013年的年复合增长率达21%,预计在未来,妇科中成药的市场规模依然会保持扩张,但增速会相对放缓。

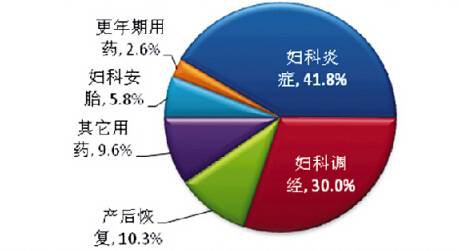

妇科炎症用药占比最高

妇科类中成药主要可分为妇科炎症、妇科调经、乳腺增生、安胎、更年期和产后恢复等几大类,其中以妇科炎症为最大用药类别。

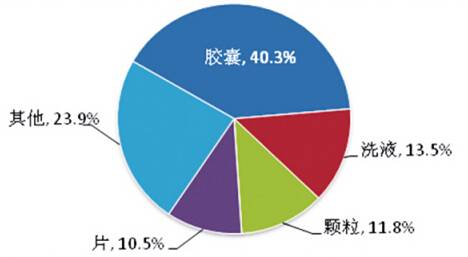

剂型主要以胶囊为主

通过样本医院中成药监测数据查询,妇科中成药市场有几百家企业在不同领域博弈,涉及的药物剂型多数以胶囊剂为主,占了40.3%的市场,洗液、颗粒剂和片剂也有10%左右的占比,膏剂、丸剂占比略小。

重点类别市场集中度高

妇科炎症、妇科调经和产后恢复三类药物市场中,妇科炎症和妇科调经类市场均属于竞争分散型市场,而产后恢复市场的集中度偏高,市场呈现明显垄断格局,前四品牌合计占了近八成的市场份额。产后恢复类市场从2010年的中等集中度市场(CR4<65%)发展到2013年极高集中度市场(CR4>75%),缘于较早进入市场的几个主导品牌通过多年强势推广,已经在该领域中得到医生和消费者认可,市场占有率不断扩大所致。

妇科炎症用药市场是妇科中成药市场的主力军,强大的市场需求吸引着众多厂家进驻,外用剂型产品略占优势,品牌则呈现百花争鸣,更多新的品牌通过广告宣传和终端推广,吸引消费者猎新心态,冲击原有的市场竞争者,由此前四位品牌的市场份额在不断受到稀释。

妇科调经类市场经过多年的培育发展经营,已趋于成熟,竞争激烈,前四品牌市场合计份额波动较少,这类药物更多是通过口服调理。对于口服药物,消费者品牌忠诚度相对较高,同时大品牌在该领域较多,已然形成各自稳定的市场地位,加上新品牌不断的涌现,形成老将和新兵共同竞争的态势。

今天大概介绍了妇科中成药市场的一些情况,部分数据来自网络,可能未有及时更新,欢迎大家补充新的数据。下次结合具体的公司和主要品种为大家做深入介绍。

”