在投资组合中配置一定份额的固收产品,能让组合波动性大幅降低,让大家留在市场中。而灵活的支取也为老百姓获得高于银行利息的收益。把这份资产配置好,是理财投资进阶的必经之路。

货币基金利率持续下行,余额宝的收益一年多以来,也从2019年2月份的2.707%持续下降到目前的2.274%。

而南方货币天天利货币基金也从年初的3.501%,下降到目前的2.781%,货币基金持续下行将成为一个常态。

老百姓在余额宝的金额也从高位的2万亿规模,持续下降!2019年8月与年初相比也减少了近1000亿金额。但依然是很多老百姓首选,因为再怎样也比存银行划算,而且支取方便。

但在2019年9月,通货膨胀率cpi突破3%,10月突破3.8%,在猪肉价格的持续快速带动下,11月,12月突破5,在春节前很可能到达6%的历史高点。

一降一涨之下,如何安全的获取更高的收益,也成为大家的一个念想。

而7月中从互金平台的撤退,资金的出路也让我认真起来。

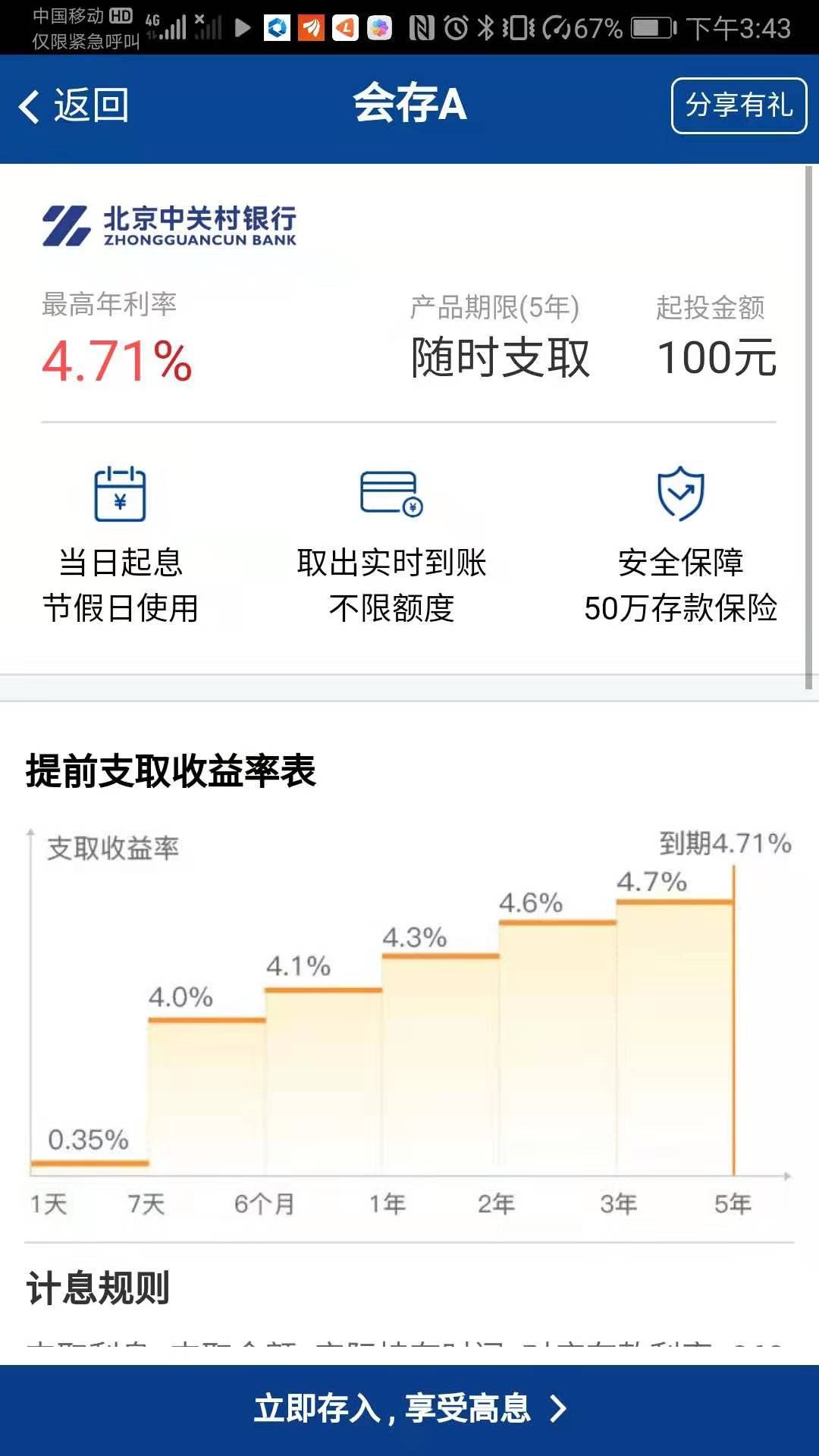

途径一:中小银行的5年定期。

年化收益率基本在4.7~5.8%,收益不错,安全有保障,但缺点就是周期太长,流动性太差,如果你不足5年取出资金,利息将大打折扣。所以第一项我就把它排除在外了。

途径二:纯债基金。

如果要保证收益高于货币基金,又监管安全和流动性的话,纯债基金这将是一个非常好的选择,其年化收益在4-10%左右。纯债基金净值会有所波动,但拉长到1年,或者2年的时间来看,收益却是非常稳定的。这里要注意的是不要选择波动性大的二级债基,所谓的二级债基是指资产中包含20%以内的股票资产的基金,虽然看上去收益高,但波动也非常大。

所以如果你作为长期资产配置的话,纯债基金将是最佳拍档,它与股市相关性不高,通常股市上行时,债券收益下行,但当股票下行的时候,债基就成了最佳的防御资产,根据自己的风险喜好,我也配置了一部分的纯债基金。

另外投资债基有一点很关键,就是赎回时间对应的赎回费用问题。为了鼓励投资人长期持有债基,有很多的债基赎回的期限上的赎回费用是不同的,有的在2~3个月赎回费用就为零,这部分债基收益也相对较低。部分宅基赎回要求是1~2年后赎回费用才为零,而宅基的赎回费用如果不到豁免期的话,也是非常不划算的,通常这些费用在0.1%~1.5%,一年收益才4~8%左右,一不小心短期卖出的话赎回费用就占到了快20%以上了。

但从今年的7月份开始,十年期国债利率持续走高,导致债券的收益率持续走低。如果我要兼顾短期3~12个月的现金流动,估计在这个阶段并不是那么划算的主意。

于是我把目光放在“固收+”的产品上面

途径三:“固收+”。

银行渠道:

银行渠道本来是我们最容易接触到的渠道了,但也经常看到在银行购买的理财产品出现问题发的新闻,此间还是有不少猫腻的 ,但里面确实也有一些好的产品,如果你去柜台的话,银行职员确未必会给你推荐最好的产品,而通常是给你推荐他提成最高的产品。为此,我选择直接打开自己银行的理财APP。

结果:

太低了啊,上面这个1%~8%的中证6M看涨产品,我是不敢买啊,看标题就没有信心了!

对比再三,最终我还是锁定了购买基金的**APP里面的固收产品。(就不打广告了)

而在其中我选择了下面的产品:此类固收产品收益率5.7~6.2%年化收益,如果投资期间收益超过了5.7~6.2%,超额部分按照比例返还给投资人。投资期限在3~12个月,流动性不错,但唯一就是金额有个门槛,起步资金一般在30~100万。

固收增强策略:

有一部分基金资产(0-20%)投资于风险相对较高的权益类资产,最终业绩存在一定的不确定性。

纯债稳健策略:

基金资产将全部投资于标准化顾收类资产,主要包括货币类资产、利率债及信用债等(不包括可转债)。

从上面的解释我们可以看到:固收增强策略是有一部分资金投入到权益类资产的,所谓权益类就是股票资产,所以它的波动是比较大的,它的作用相当于债基里面的二级债。

而纯债稳健策略则投资的全部都是债券类现金类资产,其风险是要低于固收增强策略的,但固收增强的收益是否也意味着更高呢?

我稍后用投资的实例来对比一下:

固收增强策略:

以汇金稳健强债为例:

本来希望能够减波动,享受固定收益的,但远远没有想到波动这么大!说好的6%的收益跌成了3.76%。

哎,不交学费哪来进步呢~

其业绩报酬计提标准为6%(但这不够成最低收益保证,这是很流氓的,但这也是政策要求);

如果到期了,收益超过6%,其中40%将做为额外收益返回给投资人,这个比纯债稳健策略的10~20%返还是要高的,但要注意返还高就意味着风险就高啊。象我买的强债1期就是,购买了,才说策略有调整,结果的波动就大啊,和我的初衷就变了啊。如此的话,我岂不是选择更优秀的二级债基会更好点!

再来看看纯债稳健策略表现:

收益基本稳定,一条直线,虽然收益距离8%以上的P2P还有点距离,但也是一个可以考虑的选择啊。

P2P之后,可能这种以“纯债稳健策略”固收产品作为配置也貌似不错,而投资快三个月了,体验也不错!

特别是过去几个月,利率下行,债券收益率降低的时候,此类固定收益产品还是取得了不错的成绩。

关于其他固收

当然其实还有一种固收策略就是信托,但说实话,我是比较担心,俗话说“屌丝死于理财,中产死于P2P,富翁死于信托”,如果你不了解信托的底层产品的话,风险是巨大的。

就在7月份,我的朋友也推荐了号称世界500强的雪峰资产筹备发行的房地产信托产品,年化收益“9+”,资产包装的非常高大上,该有的不该有的概念都有了,但我一看底层项目是一个我曾经考察过的一个烂尾楼盘,因自己实地考察过,里面的项目定位,开发,市场均存在巨大风险,让人不寒而栗的是,居然摇身一变成为一个优质资产。所以信托还是算了吧!

纯债稳健策略,进可攻退可守,

究竟是直接购买债基好,还是类似的固收+呢?当然大家还有什么好主意

大家有更好的建议,也希望能提出来,多多交流~

关注“财来道”,为我点赞!你的关注,我的动力!

我也会不定期整理相关的资料,做出更好的投资实测来。