6月10日,红星美凯龙2021年投资者开放日在上海召开,来自全国上百名投资人、分析师出席。市场的热情似乎超出了主办方的预料,早在活动正式开始前20分钟,主会场就已座无虚席,后来者只能被安排到另两个分会场。

红星美凯龙怎么突然火了?

因为追涨杀跌是二级市场永远的信仰。

截至活动召开前一天(6月9日)的收盘价,红星美凯龙的股价在今年已经累计上涨20.8%。上证和深证的同期增幅分别只有3.4%和1.7%。在大盘平淡整理阶段,红星美凯龙异军突起,自然吸引了市场更多关注。

红星美凯龙也毫不吝啬地派出了全明星阵容。红星美凯龙董事长车建新、红星美凯龙家居集团总裁兼首席财务官席世昌、红星美凯龙家居集团副董事长兼董秘郭丙合、红星美凯龙家居集团总裁兼装修产业集团CEO谢坚、红星美凯龙家居集团执行总裁兼大营运中心总经理朱家桂、红星美凯龙家居集团执行总裁兼新零售中心总经理陈东辉等高层共同参与活动。

在降杠杆的背景下,轻资产模式将成为红星美凯龙增长的核心,而重运营则是轻资产能否成功的关键。在两个多小时的互动中,红星美凯龙向投资人清晰地展示出了“轻资产、重运营、降杠杆”的核心战略。

降杠杆:难而正确的事

“降杠杆”是投资人所关注的重点。

席世昌介绍,截至2020年年末,红星美凯龙有息负债较2020年6月底减少近25亿元,有息负债率下降至34.5%。有息负债结构方面,中长期负债比例约为67%,显示了良好的流动性。

未来,红星美凯龙将通过多种方式,进一步降低负债率。

首先,公司聚焦主业,持续优化现金流。2020年,红星美凯龙实现经营现金流净值41.6亿元。随着行业整体回暖,预期今年的经营性现金流将有所提升。

其次是减少开支。红星美凯龙将根据业务发展情况,减少分红,以降低资金流出。

第三,红星美凯龙的37亿元股票定增计划已经于5月底过会,其中一部分将被用于偿还到期债务。

最后,红星美凯龙计划通过非主营资产剥离和PE投资股权变现,换取大量现金流入。物流资产的剥离,预计带来超过23亿元的现金流入。同时,公司此前投资了大量优质企业,部分也已进入收获期。

近期刚递交招股书的叮咚买菜便是红星美凯龙所投资的成功案例之一。早在2018年,他们便参与了叮咚买菜的A轮融资。如今,这家明星企业的估值可望达到60亿美元。此外,奥普家居、亿田股份、八亿时空等企业的背后也都有红星美凯龙的身影。

降杠杆是痛苦但却又必须做的事情。在这一过程中,红星美凯龙势必严格控制资本支出。如何在投入降低的情况下保持增长?红星美凯龙给出的答案是“轻资产”战略。

轻资产:走向C位

红星美凯龙以自有商场起家,但买地、盖楼需要庞大的资金支持。这与降杠杆的方针背道而驰。同时,随着一、二线市场的饱和,红星美凯龙的未来将在广阔的下沉市场。在这一背景下,公司开启调整发展重心,轻资产商场逐渐成为公司业绩的增长引擎。

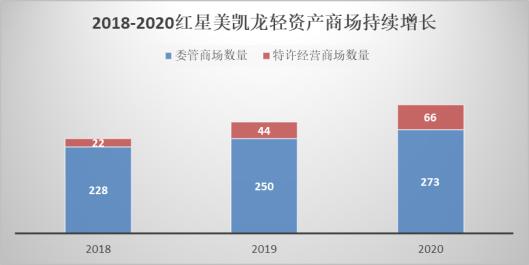

红星美凯龙的轻资产商场由委管和加盟(主要是星艺佳)两种模式构成。过去3年,轻资产商场数量持续增长。截至到2020年底,红星美凯龙轻资产商场已经达到339家(委管商场273家+特许经营商场66家)。

来源:红星美凯龙历年财报

在委管模式下,红星美凯龙派出管理人员为合作方提供全面的咨询和委管服务,包括商场选址咨询、施工咨询、商场设计装修咨询、招商开业以及日常经营及管理。公司根据与合作方签署的委管协议在不同参与阶段收取项目品牌咨询费、招商佣金、商业管理咨询费及委托经营管理费等不同费用。

特许经营模式下,红星美凯龙根据合作方要求提供招商服务,并授权合作方使用旗下品牌,但是不参与项目开业后的日常经营管理。向合作方收取年度特许经营费和顾问服务费,是这一模式下红星美凯龙的营收来源。

2020年,红星美凯龙来自轻资产商场的营收达到35.8亿元。这其中贡献最大的是项目年度品牌咨询费,为20.6亿元;其次是项目前期品牌咨询费7.9亿元;商业咨询费及招商佣金6亿元;以及1.3亿元的工程项目商业管理咨询费。

来源:红星美凯龙2020年年报

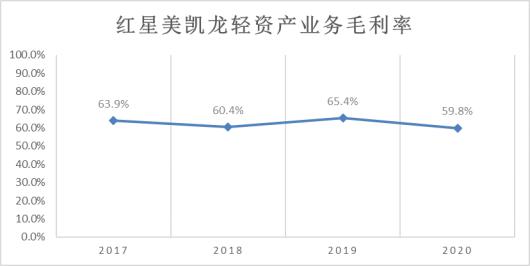

值得一提的是,虽然在去年遭遇了疫情影响,但红星美凯龙的轻资产业务依然保持近60%的毛利率。

来源:红星美凯龙历年年报

轻重并举的发展模式在零售业中并不罕见。

京东早年以自营方式经营电器品类。正品保障加上高时效的配送、安装、退换货服务,使他们在消费者中树立起了口碑。随后,京东开始品类拓展,由电器购物平台向综合型电商转型。品类的扩张意味着更加复杂的供应链,完全依靠自营显然不可取。在这一背景下,京东向第三方商家开放,通过入驻商户丰富自己平台上的商品品类,并最终完成转型。

今天,红星美凯龙所走的路线和京东有异曲同工之妙。在一、二线市场,红星美凯龙以自有商场抢占市场。凭借华丽的外观,每一座自有商场均能成为所在城市的标志性建筑,起到了极佳的品牌传播作用,并在行业和消费者心中成功打造了高端定位。在下沉市场,他们则通过委管和特许加盟等轻资产方式,加速进军低线城市,以期覆盖整个中国。

重运营:一次供给侧改革

轻资产模式下,红星美凯龙需要负责商场的选址、招商等工作,如果缺乏对行业的深刻理解,一切只能是纸上谈兵。

因此,“轻资产”的背后需要“重运营”支持。

在红星美凯龙看来,未来房地产行业的增量将主要来自低线城市。同时,85后、90后消费者的崛起,家居市场面临着产品升级、风格转变的挑战。

红星美凯龙顺势推出9大主题馆,以应对行业趋势变化。例如,传统的门窗产品由于不隔音、不环保等特点,已经无法满足当前年轻一代消费者的需求。而系统门窗是综合水密性、气密性、抗风压、隔热、隔音、防盗、遮阳、操作手感等多项功能的新兴品类,红星美凯龙因此将其列为9大品类之一,重点推广。

红星美凯龙的力推新品类的举措,让人想起了百货行业近年的变革。

随着“新零售”概念的兴起,超市、大卖场等线下零售业态纷纷开启变革。这其中,百货被认为是最难被改造的一种业态,原因就在于其受人诟病的商品经营能力。

多年来,百货企业大多采用联营出租的经营模式。这导致百货公司缺乏自主商品的采购能力和经营能力,对市场趋势也几乎没有任何了解。中国百货商业协会调研数据显示,2018年,百货行业自营占比在全行业中不超过5%。

适当增加自营商品比例,已经成为了百货行业共识。例如,王府井集团在2018年12月推出首家自有品牌生活集合店尚府,并推出自有品牌“井品”; 百联股份在2018 年完成了组织体系变革,新成立战略品牌发展部和自营业务发展部,以求更快速地应对市场变化。

红星美凯龙的“重运营”虽然尚不涉及自营商品,但同样是在供给侧进行改革。

“跟风模仿”是家居行业长期以来存在的问题。当某种风格流行起来后,其他商户会蜂拥而至,最终导致所有人都深陷产品同质化和价格战的泥坑中。可以想象,随着越来越多的轻资产商场开业,若每一家商场里的商品、品类都大同小异,那么大量商家必将在红星美凯龙体系内陷入“内卷”。

因此,公司通过“九大主题馆”、“新热销品牌”等政策,挖掘出新的品类、新的品牌,从供给侧干预商场内的商品结构,让商场内每一家商户都有自己独特的风格,避免了价格战,并保护和鼓励了家居业的原创能力。这不仅是公司在轻资产模式下确保自身成长的关键,更是能保障整个行业的长期、健康的发展。

总结

如此一来,我们梳理了红星美凯龙“轻资产、重运营、降杠杆”之间的关系。

为了适应新的地产宏观环境以及维持自身财务安全,“降杠杆”是公司必须做的事情。大力发展“轻资产”商场,成为红星美凯龙在投入有限的情况下,能够维持业绩增长的解决方案。“重运营”策略的实施,让红星美凯龙对行业和消费者有了更好的了解,是支撑“轻资产”模式成功的重要因素。

展望未来,自营业务构筑了红星美凯龙的业绩下限或基石。多年来,红星美凯龙的自有商场出租率一直保持90%以上的极高水平,为公司带来稳定的现金流和利润。但随着一、二线市场的饱和,自有商场数量预计在未来不会有太大增长。

不断增加的轻资产商场为红星美凯龙的业绩上限增添了想象空间。2020年,轻资产业务的营收占比为25.1%。红星美凯龙轻资产商场储备充足。截至到去年年底,已经签约的委管商场项目达到658个,为轻资产营收的持续增长奠定了基础。考虑到家装业务的高增速(2020年为115.1%),轻资产业务的收入占比在短期可能不会有显著提升,但长远来看,必定是红星美凯龙的业绩增长核心。

可以预见,一个更轻的红星美凯龙即将破茧而出。