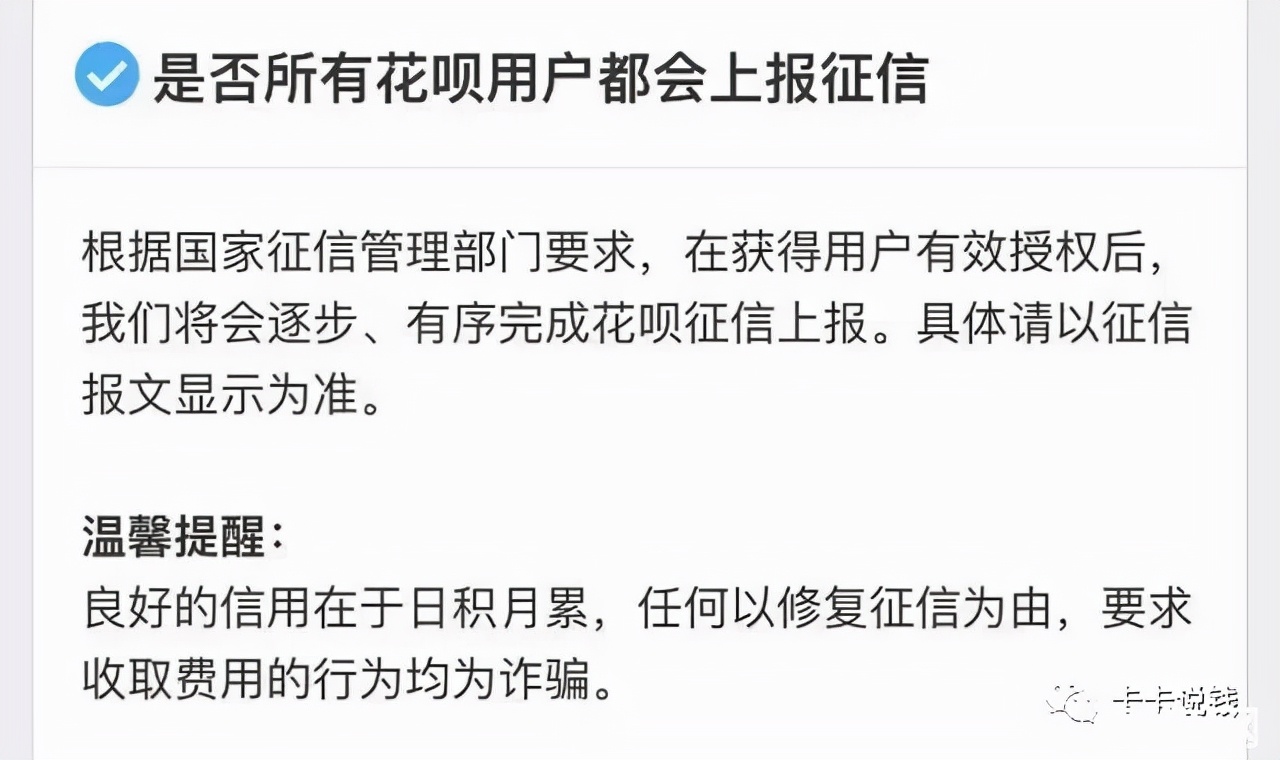

花呗用户拒绝访问央行征信系统,将无法使用

最近,花呗的一些用户向收到“花呗服务更新”请求的记者报告,表示用户需要签署调查和陈述个人索赔的授权书(以下简称授权书)并同意授权他们向财务信息库数据库请求/传输相关信息。

花呗回复《证券日报》,根据用户授权,花呗相关信息将逐步纳入征信系统,保持良好的使用习惯,不会影响征信记录。

“这一次,花呗与央行的征信系统实现了全面对接,使花呗的业务运作更加规范。对于行业而言,花呗未来提供的海量用户数据也可以为整个信贷系统创造价值,从而使商业银行和机构受益,《证券日报》的一位资深分析师OnXiaouri说,总体而言,这对金融数据系统的改进是积极的。

更新不应影响花呗的使用

授权书表明,在用户授权的基础上,根据具体的信贷来源,重庆消费金融有限公司或作为报告代理提供信贷额度的银行将把来自用户信贷调查的信息纳入信贷调查系统。

具体而言,有两项主要内容:第一,同意被授权人询问和使用其信用信息以及中国银行基本信用信息数据库中的信用报告;其次,授权人有权传输基本信息、信用信息(包括默认信息)以及根据中国基本信用数据库的金融信用数据以及法律设立或重庆蚂蚁消费金融有限公司委托的其他个人信用调查实体在授权活动中提交和生成的其他相关信息。

据了解,在您同意授权更新花呗服务后,您的基本信息、花呗金额和还款将每月通知中央银行的信用调查系统。

记者体验发现,如果用户不选择更新,可能会影响花呗的使用。根据官方回应,如果在信用调查授权后有异议,用户可以通过关闭花呗来结束授权。关闭后,花呗用户将无法正常使用。

那么,用户如何知道是否访问信用数据呢?记者注意到,在标题“花呗相关合同和产品说明”的标题中,如果页面上出现“个人信用调查和展示授权书”的用户,将有权访问信用调查,而只有具有“花呗用户服务合同”、“sesamo服务协议”和产品说明的用户将无权访问信用调查。

博通咨询金融业高级分析师王鹏波对《证券日报》表示,这一事件意味着个人用户信用体系的状况正在逐步改善。随着花呗全面进入央行征信系统,个人用户的信用状况可以更好地为金融机构服务,未来一些不良用户的套利空间也将减少。

一位知情人士向《证券报》记者透露,花呗从去年开始逐步推广,并下令进入金融信用信息数据库(即信用调查系统)。

值得注意的是,自今年6月3日起,银监会和中保官方网站宣布,银监会和中保重庆监管局已批准重庆蚂蚁消费金融有限公司开业。(以下简称“消费金融协会”)花呗和借呗将成为蚂蚁黄金消费公司的独家品牌,消费者金融公司的批准意味着花呗和借呗已经取得了融资许可证,未来的运营将更加顺利使之更加一致和透明。

记者注意到,根据花呗服务的更新提示,花呗服务将由单一或联合的消费金融公司提供,并将签署其信贷协议。换句话说,花呗的业务已从“小额在线*款贷**”改为“授权消费基金”i、 e.由重庆蚂蚁小额金融有限公司变更为重庆蚂蚁消费金融有限公司。

zero研究所所长余百成告诉《证券日报》,此前,花呗的业务实体是一家互联网小额信贷公司。自今年以来,花呗的活动已转移到消费金融机构,这是所有类型*款贷**被许可的总趋势,要访问信用调查系统,用户必须正常。

那么,如果花呗在被纳入征信系统后拒绝偿还*款贷**,对个人征信和个人*款贷**调查会有什么影响?

于百成表示,一旦花呗接入央行征信系统,意味着花呗个人用户的*款贷**、备份和违约信息将进入央行征信系统,如果出现违约、延迟等行为,将对银行的信用造成影响未来的go用户*款贷**,如房地产*款贷**、汽车*款贷**等,但不会受到用户的影响,刻不容缓。

王蓬博对此表示赞同,他认为,央行全面接入征信系统,代表着个人征信系统覆盖范围的逐步完成,征信报告作为我们的经济身份证,客观、完整地记录了征信活动个人信用,包括偿还*款贷**、偿还信用卡等。如果个人用户迟到,这将影响其个人生活的各个方面,如房地产*款贷**、旅游、就业等。

苏筱芮强调,在花呗全面进入央行信用调查系统后,个人用户信用调查数据将更加详细。同时,我们还应关注“藐视链”存在于传统商业银行中,即过度使用互联网信贷产品会对用户对房地产*款贷**、信贷和其他授权以及传统商业银行股份的需求产生负面影响。