NO.201 篇文章

(连续日更,第 95 天)

标签:保险+理财,认准鱼师爷

财经段子手

保险,民生问题,

国家对此很重视。

国内200+保险公司,

一些公司有负面新闻。

比如,恒大集团爆债务危机,

作为恒大人寿的大股东之一,

大家难免会担心:

买的保单会受影响吗?

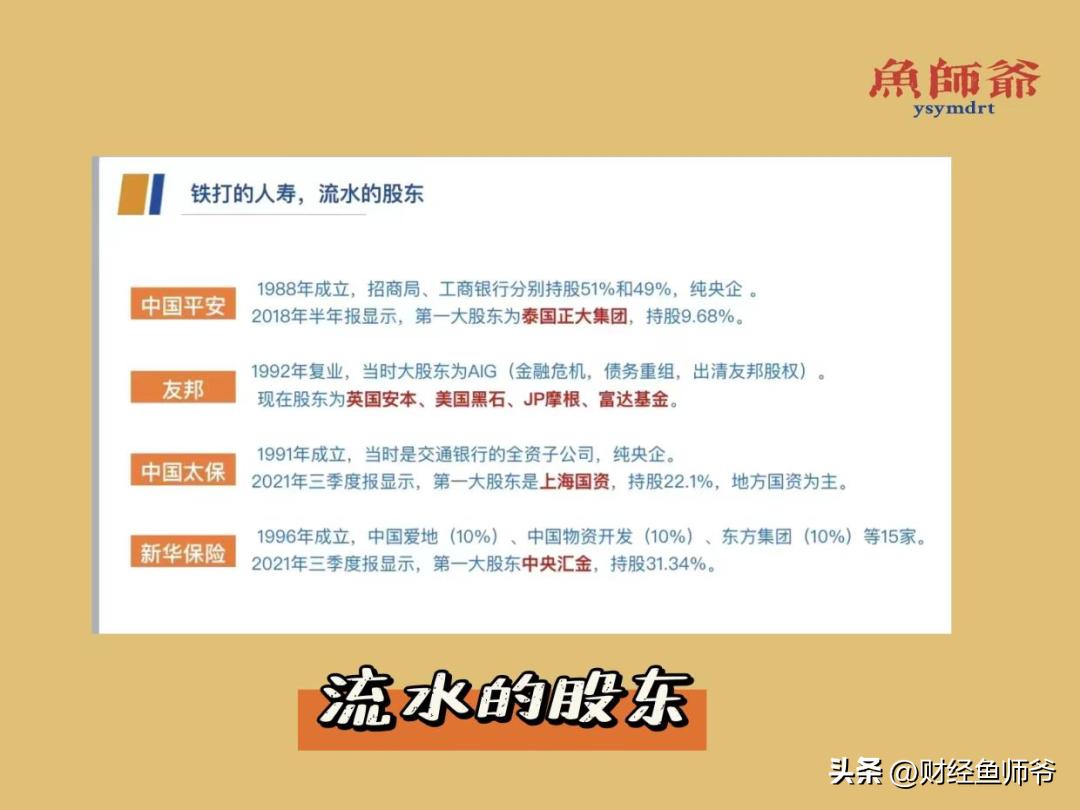

再比如,很多公司的股东,

不定期,股东成分在流动。

对我们消费者,有影响吗?

先说结论:有影响,但影响不大。

写进合同的,该是你的就是你的。

监管早就想到,

假如公司破产/倒闭,

如何保护我们消费者。

四阶段,一句话总结:

一个安全大兜底,

两个要求,两个监管,

两笔活钱,三个机制。

01

保险公司成立

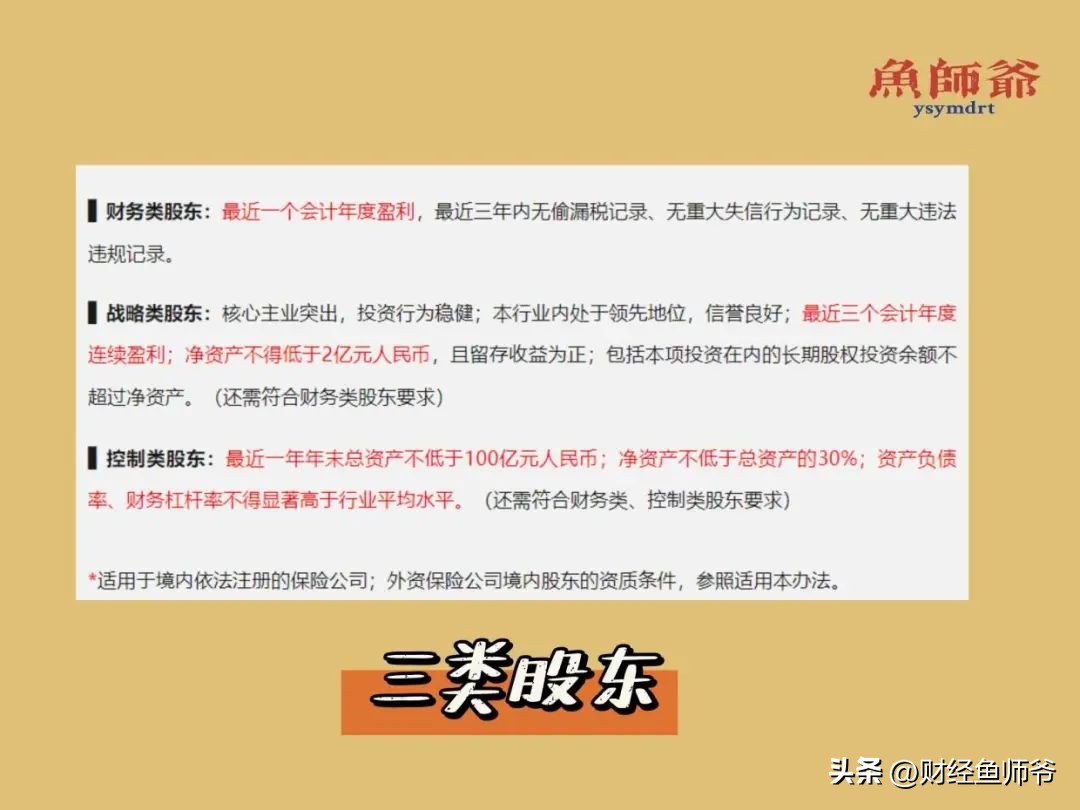

a.股东要求

监管对保险股东有严格要求:

分财务类、战略类、控制类。

多方持股,防止一家独大,

也有效降低了单一风险。

股东背景,要求干净,有钱,

并且高管,需要监管审核。

b.资金要求

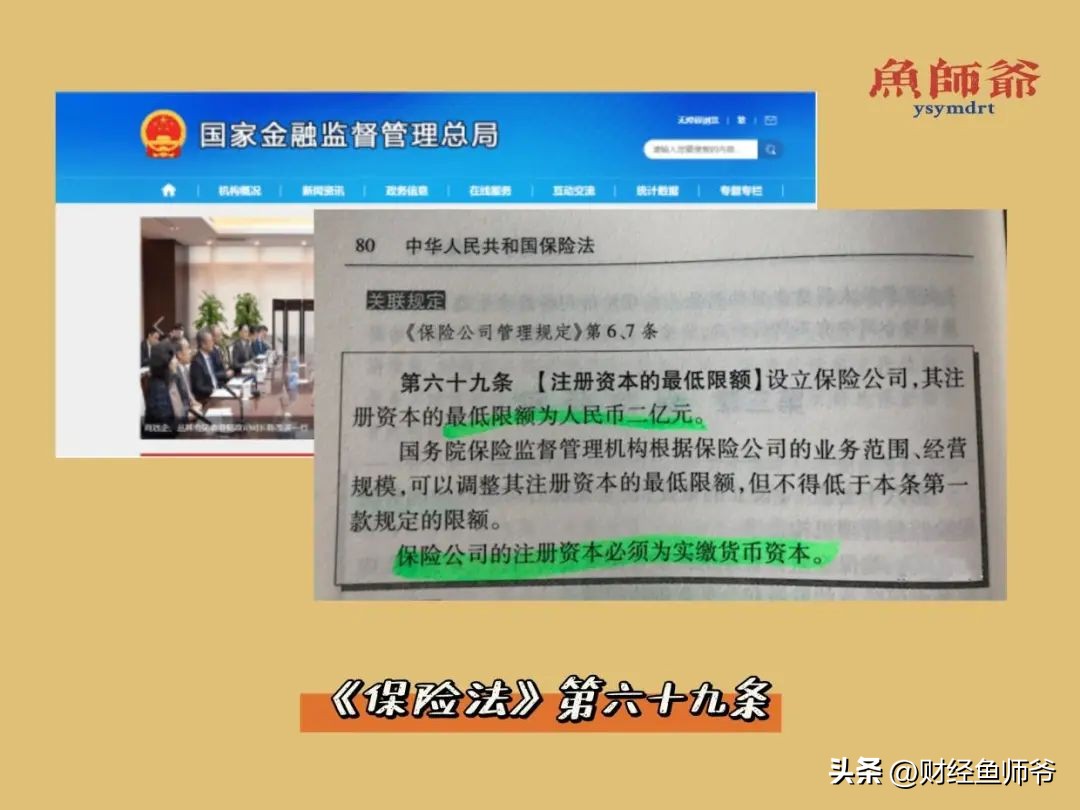

《保险法》第六十九条。

最低实缴资本:二亿。

不过目前,很多公司,

都是远超过这个数字,

近几年,二十亿起步。

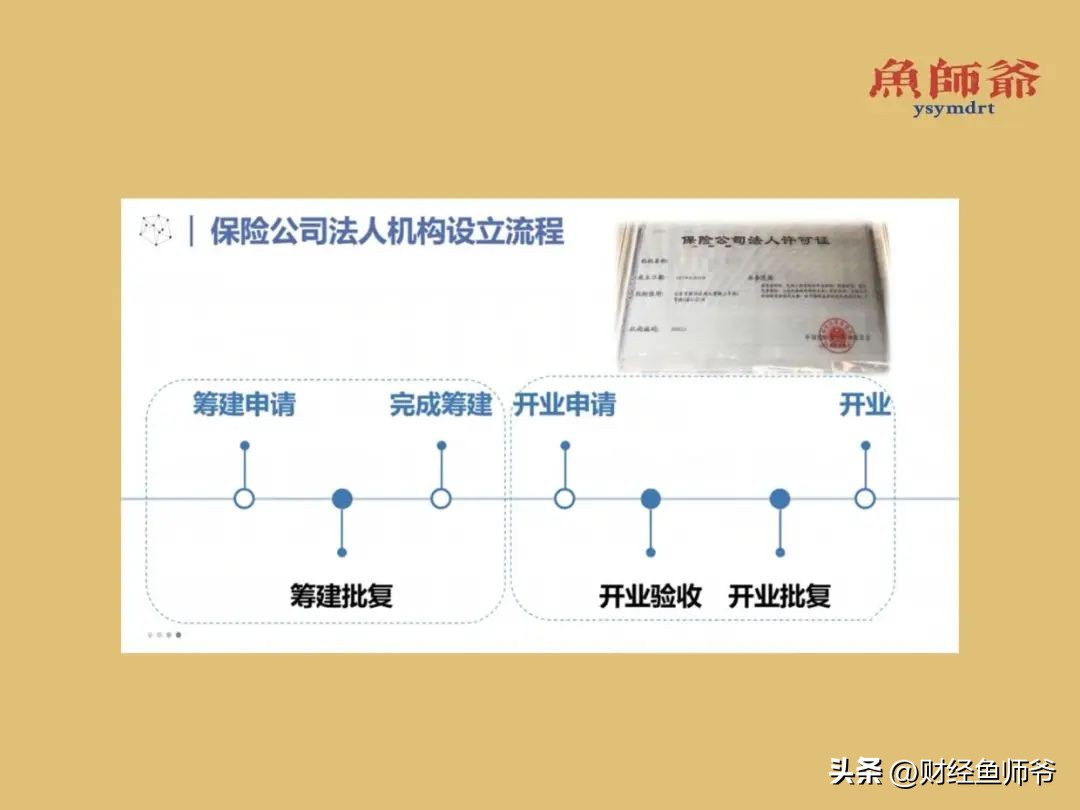

c.牌照机制

监管有意识提高门槛,

目前排队的,超过200+。

16年批了12家,17年6家,18年1家。

而至今,2019年起,

仅3家获批,年均不到1家。

保险牌照,非常稀缺。

未来开拓分支机构,

还要求保险股东增资,

考验的是股东的实力。

02

保险公司的运营

a.资金运用监管

收上来的钱,可以乱用吗?

监管对保险公司的投资,

进行了大范围的限制。

以固收类为主(保ben),

有效管控股东们乱来。

b.偿付能力监管

发出去的产品,可以乱来吗?

每卖出一份保单,也是负债。

未来,是需要理赔的。

国内实行“偿二代”的考核,

是一个动态的季度指标,

要求偿付率达到一定要求。

每季度风险综合评级,

分A、B、C、D四类。

不达标,会被限制整改。

要么增资,要么停售,

严重点,会被接管。

c.再保险制度

保险公司不傻,也会买保险,

找“再保险公司”,转移风险。

而很多保险公司的背后,

是同一家“再保险公司”。

比如:人保再保险、慕尼黑再等。

汶川大地震,再保险理赔了许多。

03

保险公司的破产

a.保证金制度(钱)

假如注册资本50个亿,

按照《保险法》第九十七条,

拿出20%=10个亿,作为押金。

以大额存单的方式放在指定银行内。

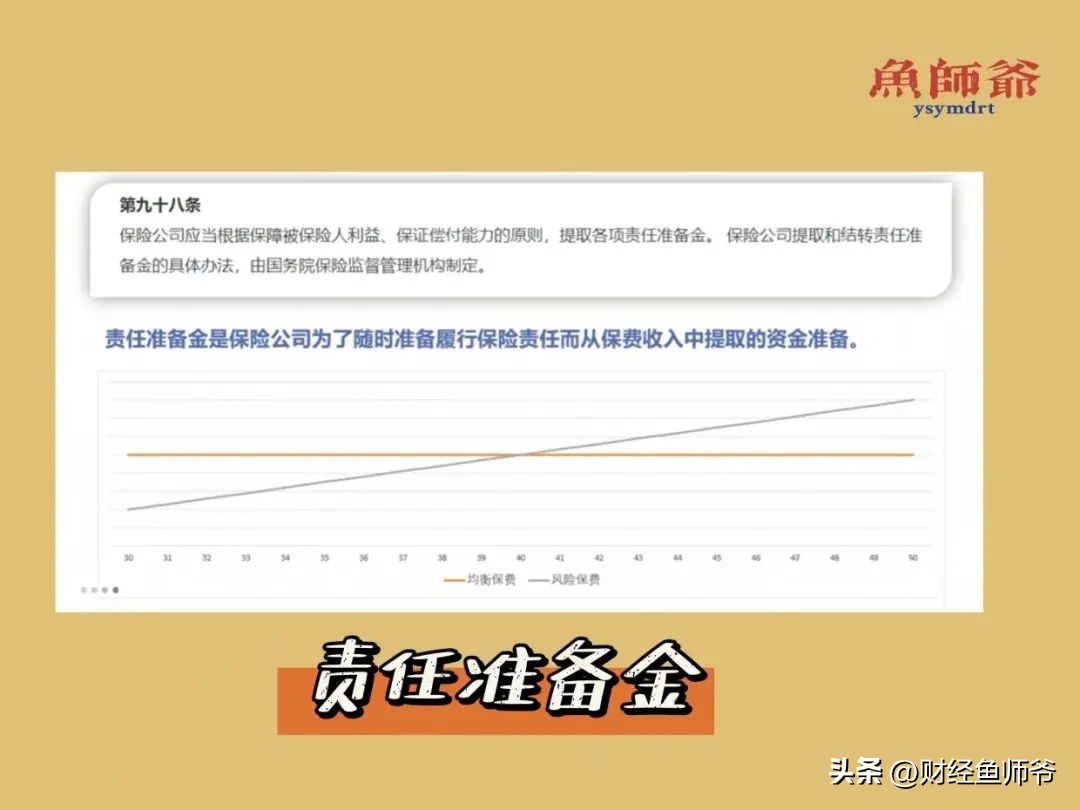

b.责任准备金(钱)

每张保单,都会提取一定利润,

放入一个“责任准备金”的报表内。

这笔钱,保险公司也不能动用,

都是为了防止破产清算用。

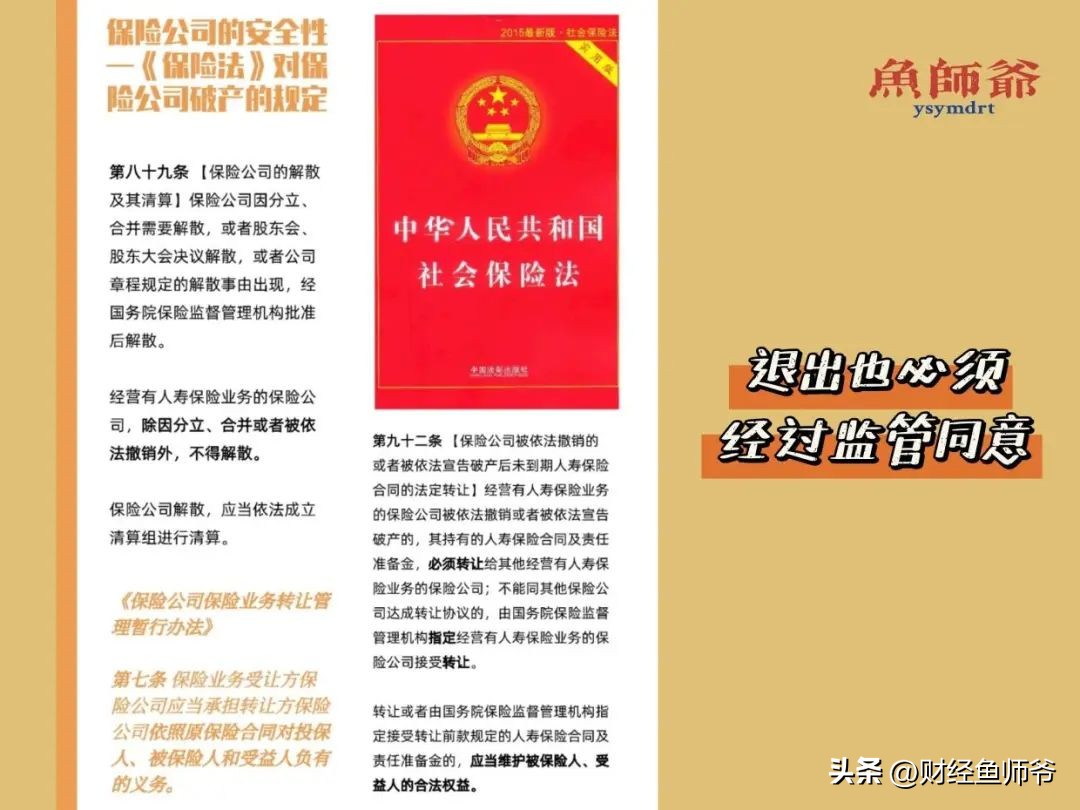

c.退出机制

假如保险公司经营不善,

整改教育后,依旧不改。

监管就会强行接手,

保险公司做好善后,

进行招标,才能退出,

股份会被监管强行收购,

资金来自“保险保障基金”。

04

保险保障基金(兜底)

保障基金,本质是池子,

各家纷纷都会拿钱进去。

监管拿着池子的钱去投资。

慢慢的,池子钱生钱。

这笔钱,应对各种危机。

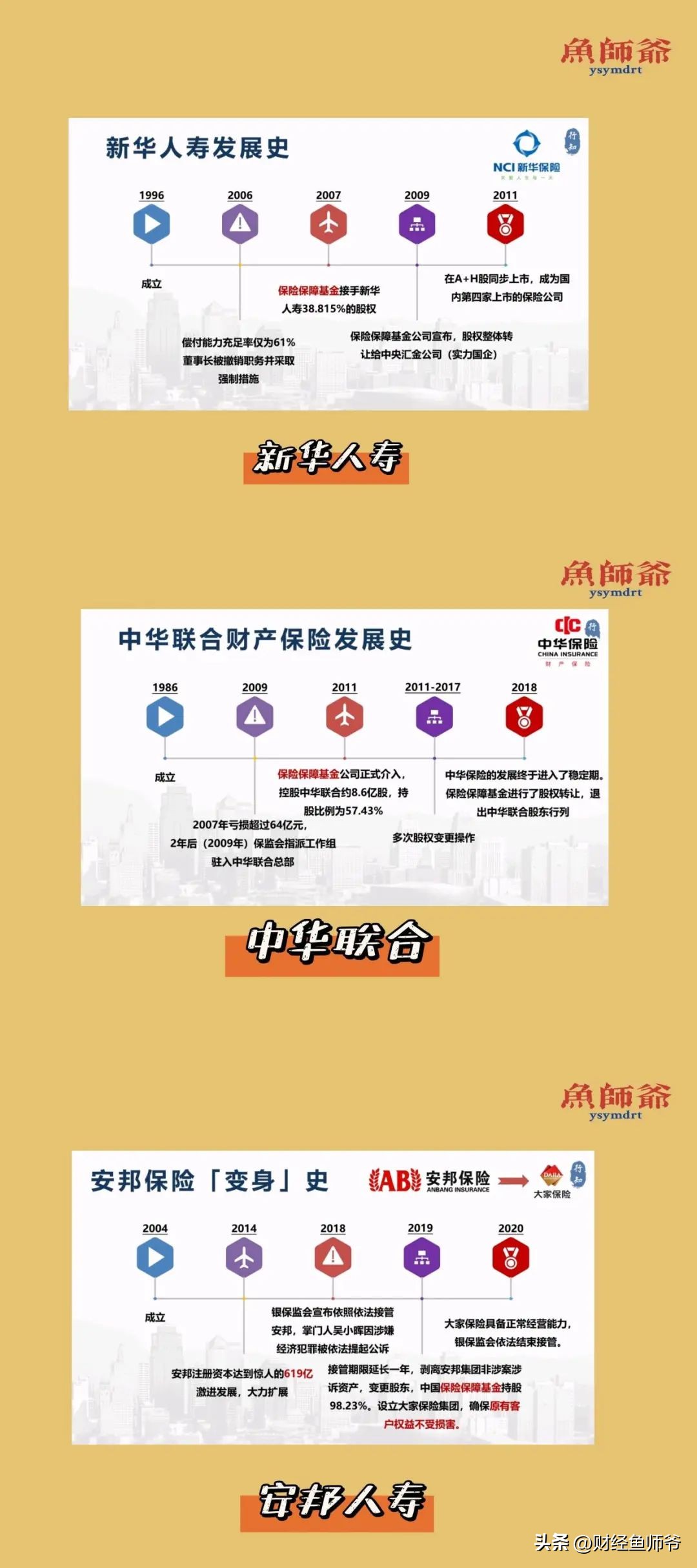

过往几家公司,都由这个兜底。

为鼓励接手,会给新股东90%的钱,

新股东承担剩下的费用,作为门槛费。

监管+新股东,一共承担100%责任。

所以即便保险公司破产/到底,

消费者的保单,也不会受影响。

写进合同的部分,白纸黑字。

比如买了一张重疾险,

理赔50万,还是50万。

影响肯定也有,非常小。

比如一些没有写进合同的:

如:增值服务、人员服务等,

或多或少影响客户的心情。

那我们除了考虑性价比之外,

想要兼顾一定品质,怎么办?

可以看看我过往写的几篇文章。

以上供参考,

我说的不一定是对的,

但是多了解一定是对的。