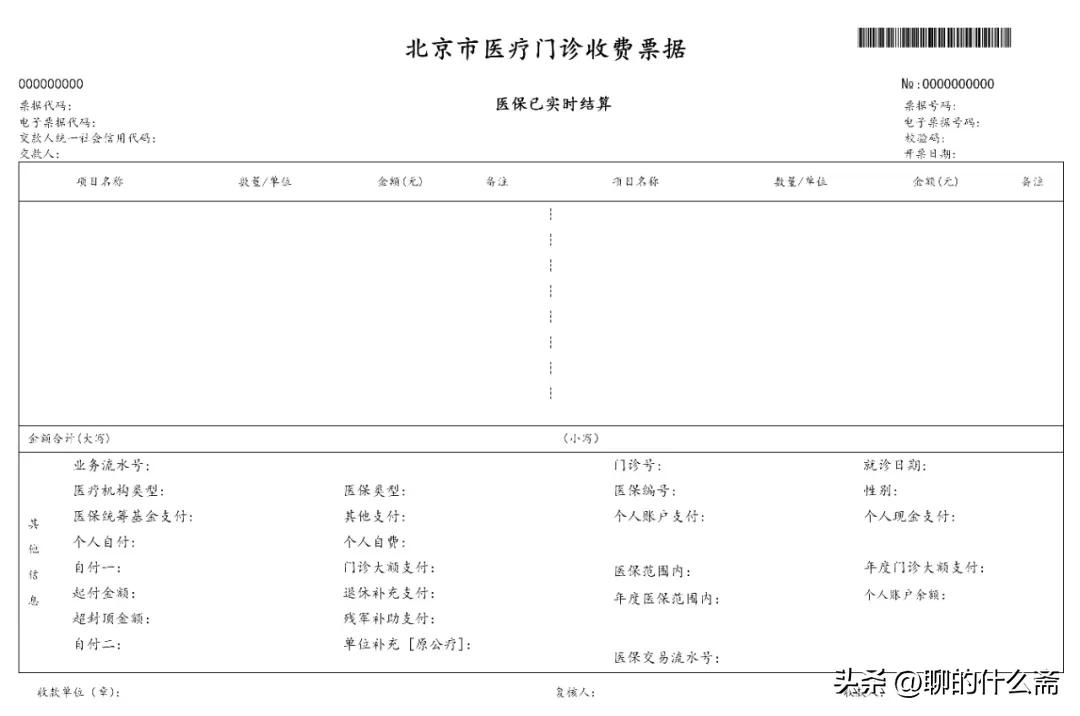

以北京市城镇职工的医保实时结算单为例。票据从上到下三栏依次为项目明细栏,金额合计栏,就医缴费信息栏。

北京市医疗门诊收费票据

1-项目明细栏主要关注“备注”

备注信息主要有无自付 有自付 全自付,若对应药品则为甲乙丙,但并不是单纯的对应关系,上面的概念要大。哪类药物100%报销,乙类药物报销90%,丙类药物不报销。

注:你所买的药具体是哪一类可以提前查。

2-金额合计

本次就医治疗所有费用总计。

注:不代表实际缴费金额。

3-就医缴费信息

医疗统筹基金支付: 患者本次就医所发生的医疗费用中,按照规定由基本医疗保险统筹基金支付的金额。

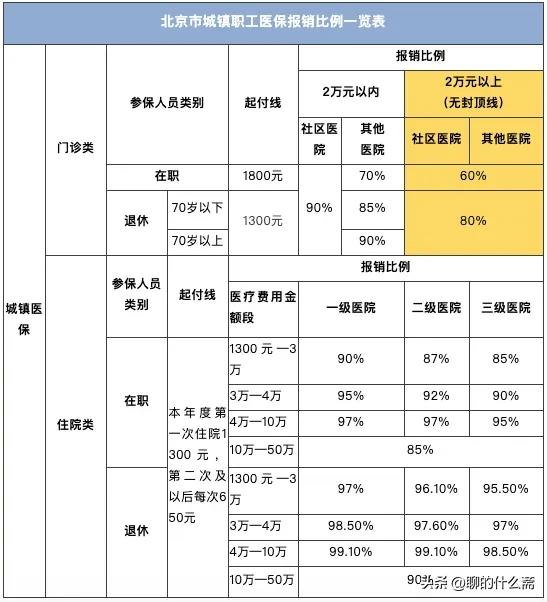

其他支付: 包含门诊大额支付 退休补充支付 残疾补助支付 单位补充。由下表可知2万元是一个分界线。根据 北京市医疗保障局关于调整本市城镇职工基本医疗保险有关政策的通知 京医保发[2022 ]28号 ,第7条:从2023年1月1日起,2万元以上的报销60%上不封顶。

门诊大额支付:=(医保范围内-起付金额)*报销比例(查下表)

( “报销部分” =医保统筹金额+其他支付)

我们☆ “实际交费” ☆的包含两部分信息,就是个人自付 + 个人自费=个人账户支付 + 个人现金支付。

个人自费:一般是丙类项目,不予报销。

个人自付: 包含 自付一 和 自付二 ,自付一包含起付金额和超封顶金额,最新的北京市城镇职工医保报销比例一览表如下:

2023年北京市城镇职工医疗报销比例

大于报销起付线时:自付一=医保范围内*自付比例+起封顶金额;(医保范围内=金额合计-个人自费-自付二)

小于报销起付线时:自付一 =(医保范围内-起付金额)*自费比例+起付金额

选择哪一个公式我们要看年度医保范围内的金额。

起付金额:本次就医所发生的医疗费用中起付线以下的医保范围内金额。当费用在起付线以下时就需要个人支付了。

医保范围内:本次就医所发生的医疗费用中,能够纳入医保支付范围的费用总额。

我们要重点的理解。医保范围内是根据票据很简单就可以算出来的,它的概念早于自付一。

注意: 每张单据显示的起付金额和医保范围内是本次就医的数目。

自付二一般是乙类项目报销90%。

三部分的主要内容已经概述完成,重点是第3部分和其中的一些计算公式。年度医保范围内是我们选择自付一的重要依据。

当自付一解决时那么个人自付就迎刃而解再加上个人自费部分就是我们需实际支付的钱。

其实我们不必要关心太多,单纯的想知道我们是否可以报销,仅仅关注年度医保范围内即可。

2022年12月25日-公众zhsgz2020