随着越来越多的投资者对量化策略感兴趣,如何综合考虑策略的收益与风险成为一个重要问题。在这篇文章中,我们将介绍一个常用的指标——夏普比率,它可以帮助投资者综合评估量化策略的表现。

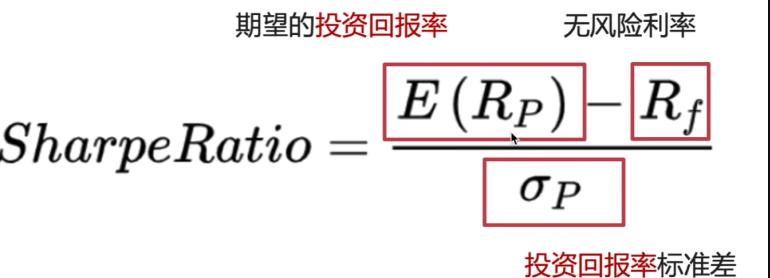

夏普比率是由诺贝尔经济学奖获得者威廉·夏普(William Sharpe)提出的指标,用于衡量投资组合的回报与承担的风险之间的平衡。它将投资组合的超额回报(即回报率减去无风险利率)与投资组合的波动性(标准差)相比较,从而给出一个相对的衡量标准。

夏普比率的计算公式为:

夏普比率 = (投资组合的年化回报率 - 无风险利率) / 投资组合的年化波动率

夏普比率越高,意味着单位风险下获得的超额回报越高,投资组合的表现越好。相反,夏普比率较低可能意味着风险较高或回报较低。

让我们通过一个例子来说明夏普比率的应用。

假设投资者A和B都使用量化策略进行投资,他们的年化回报率分别为12%和10%,而无风险利率为3%。

然而,投资者A的投资组合的年化波动率为15%,而投资者B的投资组合的年化波动率为10%。

计算他们的夏普比率:

投资者A的夏普比率 = (12% - 3%) / 15% = 0.6

投资者B的夏普比率 = (10% - 3%) / 10% = 0.7

从计算结果可以看出,投资者B的夏普比率高于投资者A,意味着相对于承担的风险,投资者B获得的超额回报更高,他的量化策略表现更好。

然而,夏普比率也有一些限制。它假设投资收益率服从正态分布,并且只考虑了收益和波动性两个因素,忽略了其他风险因素的影响。此外,夏普比率对于极端事件的处理也较为有限。

因此,在综合评估量化策略时,投资者应该综合考虑多个指标,并进行全面的风险评估。以下是一些建议和细节,供投资者参考:

1. 夏普比率是一个重要指标,但不应该是唯一的评估依据。可以结合其他指标如最大回撤、信息比率、收益波动比等进行综合评估。

2. 对于量化策略,回测和验证是必要的。通过对历史数据的模拟测试和实盘验证,可以评估策略的稳定性和可靠性。

3. 了解策略的风险管理措施,如止损策略、仓位控制等。有效的风险管理可以降低投资组合的波动性,提高收益的稳定性。

4. 注意策略的适应性和时效性。市场环境的变化可能影响策略的有效性,投资者需要不断跟踪和调整策略。

5. 多样化投资组合,分散风险。将资金分配到不同的策略和资产类别中,可以降低整体风险。

6. 寻求专业意见。如果对量化策略不太了解,可以咨询专业投资顾问或参与相关的培训课程,以提高投资决策的准确性和效果。

总而言之,量化策略的评估应该综合考虑利润与风险。夏普比率作为一个常用的指标可以帮助投资者衡量回报与波动性的平衡,但不应该是唯一的评估依据。投资者应该在选择量化策略时进行全面的评估和风险管理,以实现更好的投资回报。