最近随着3.5%产品陆续下架,万能账户变得越来越香。市面上很多年金险或者增额在宣传时,都会附加一个万能账户,把它当成一个卖点。

万能账户我们可以理解为一个类似的大号【余额宝】。有闲钱了可以存进去,需要用钱时可以取出来(不过前5年有手续费产生,5年以后就没有了)。不用时就放在里面复利增值,保本又安全。

而且,大部分万能账户的利率,都要远高于银行的存款,甚至大部分理财产品。所以,在目前的大环境下,这就是一个存钱神器~

相信很多朋友都会很心动,甚至愿意为了拥有这个万能账户,而去多买一款增额寿。但是,这种做法就本末倒置了。主险收益不行,就算附加的万能账户再好,综合收益率也是一定会被拉低的。

今天我就带领大家来盘点一下目前市面上,可以附加保底3%万能账户的增额寿,哪一款最值得买?

下面我们以0岁男孩,年交10万为例,看看这几款产品的收益如何:

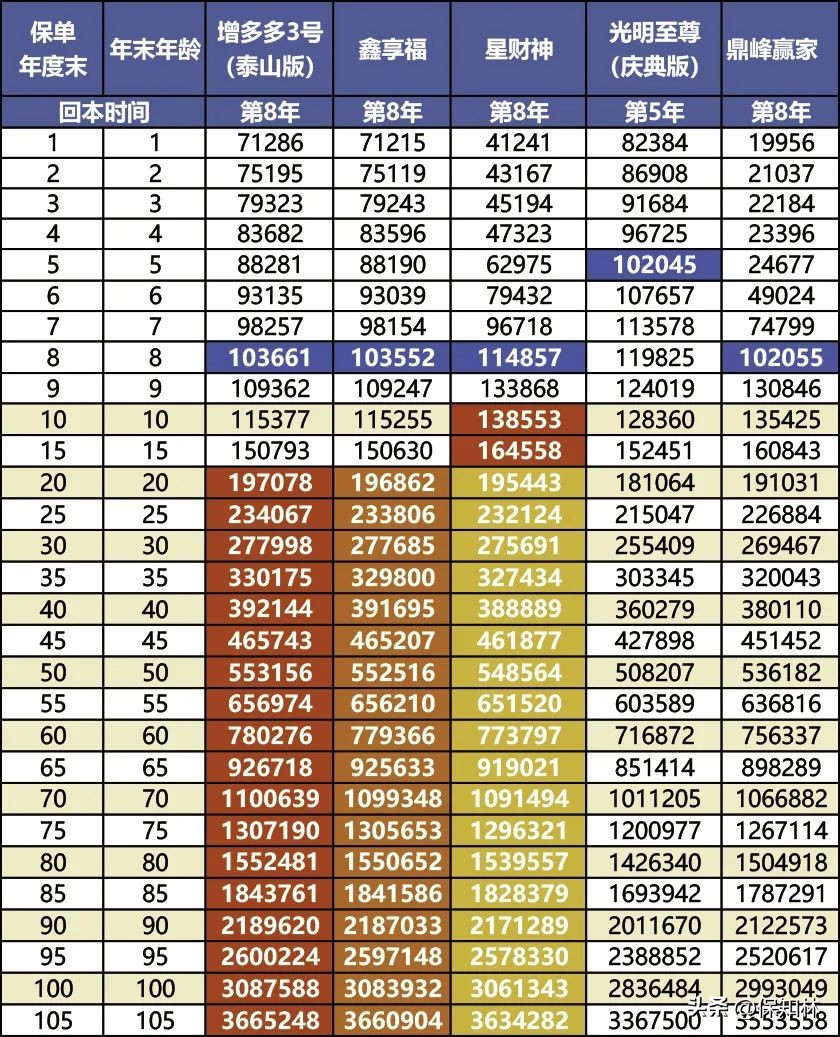

趸交

可以看到,光大光明至尊庆典版回本最快,第五年就可以回本,其余产品相对会慢一些。

在前期,星财神的收益也是最高的。第8年时,现金价值达到了11.48万。

中期,也就是第10到20年期间,星财神依然表现最好。比如说第15年时,星财神现价高达16.4558万。比和泰的两款产品,高了1万多。

从第20年往后,和泰增多多3号泰山版,表现是最好的一款。第30年时,现金价值高达27.7998万,是本金的2.77倍。算出来IRR 3.467%,放在整个市面上,都是非常拔尖的水平。

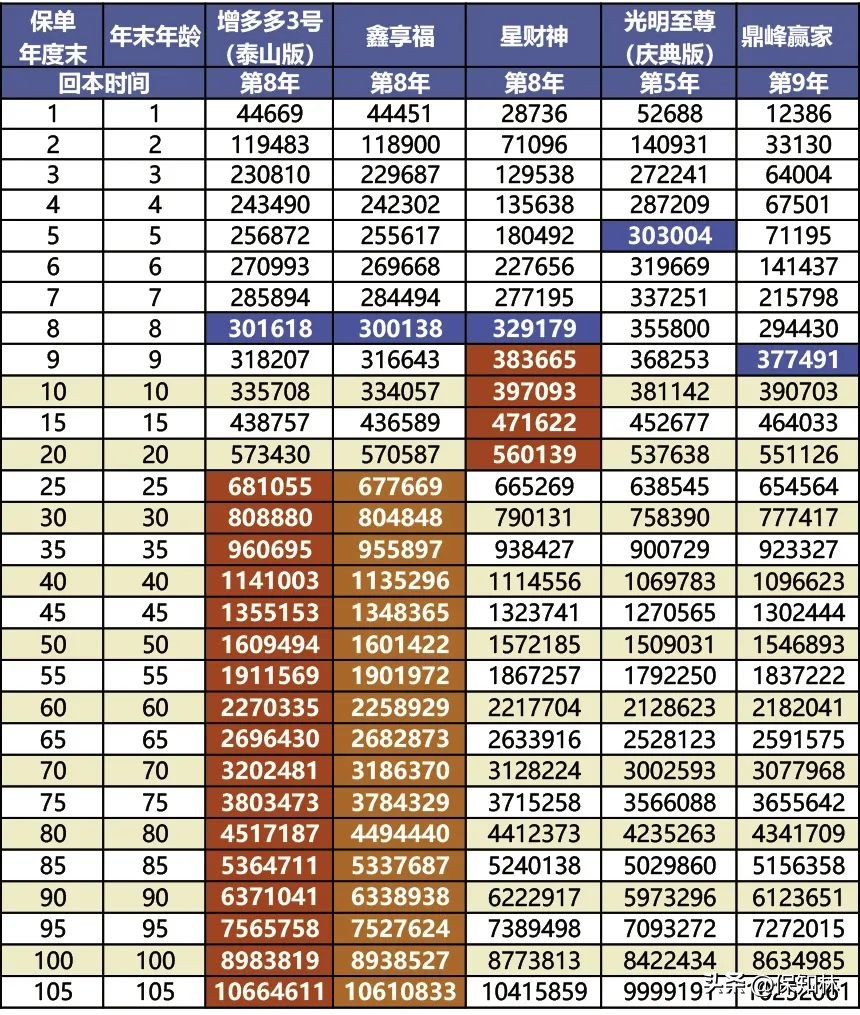

3年交

依然是光大光明至尊庆典版回本最快,第五年就可以回本,其余产品相对会慢一些,鼎峰赢家要第9年和回本。

在前期,星财神的收益也是最高的。第15年时,现金价值达到了47.1622万。比和泰的两款产品,高了3万多。

从第20年往后,和泰增多多3号泰山版,表现是最好的一款。第30年时,现金价值高达80.888万,是本金的2.696倍。

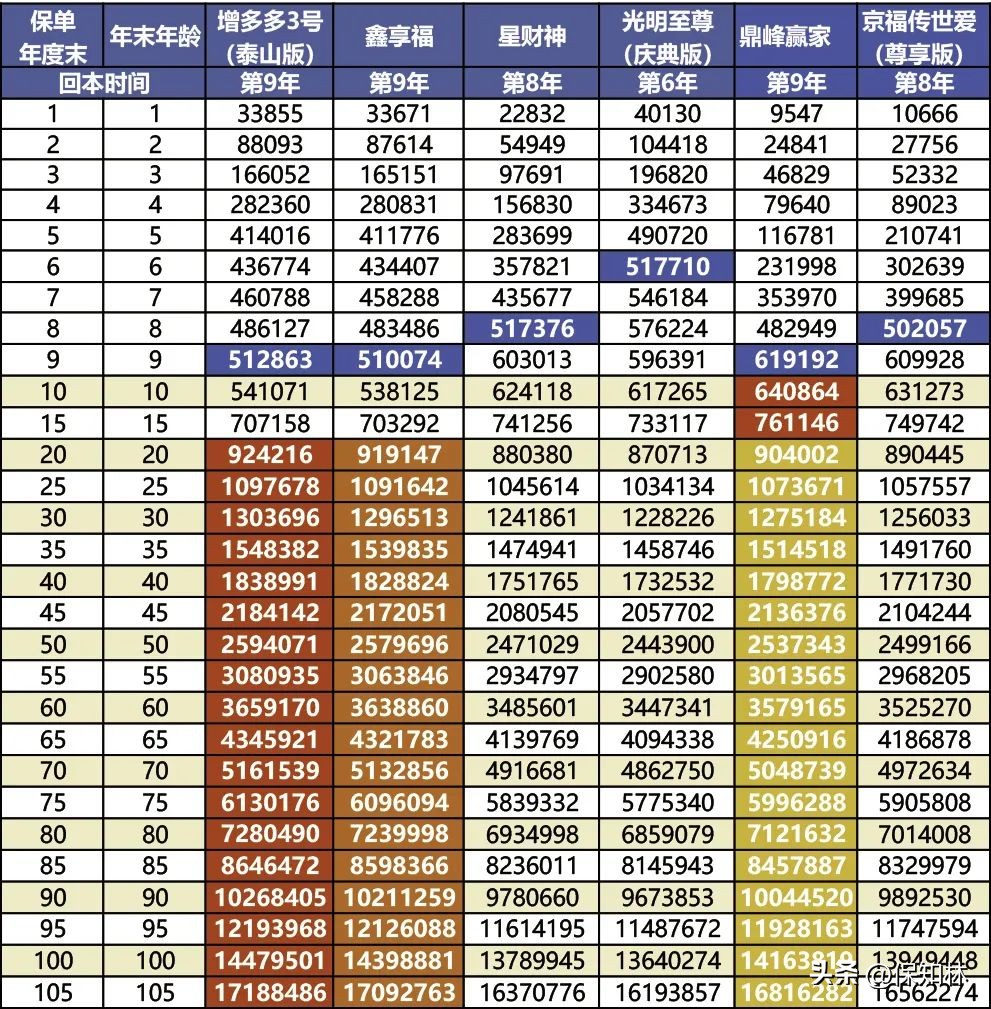

5年交

由对比表看,回本最快的依然是光明至尊(庆典版)第6年就回本,最慢的是和泰的两款产品和鼎峰赢家第9年才回;

前期鼎峰赢家收益突出。但是保单第20年以后依然是和泰的增多多3号泰山版,保单第30年时现金价值高达130.3696万,超过本金的2.6倍,此时的IRR已超过3.47%

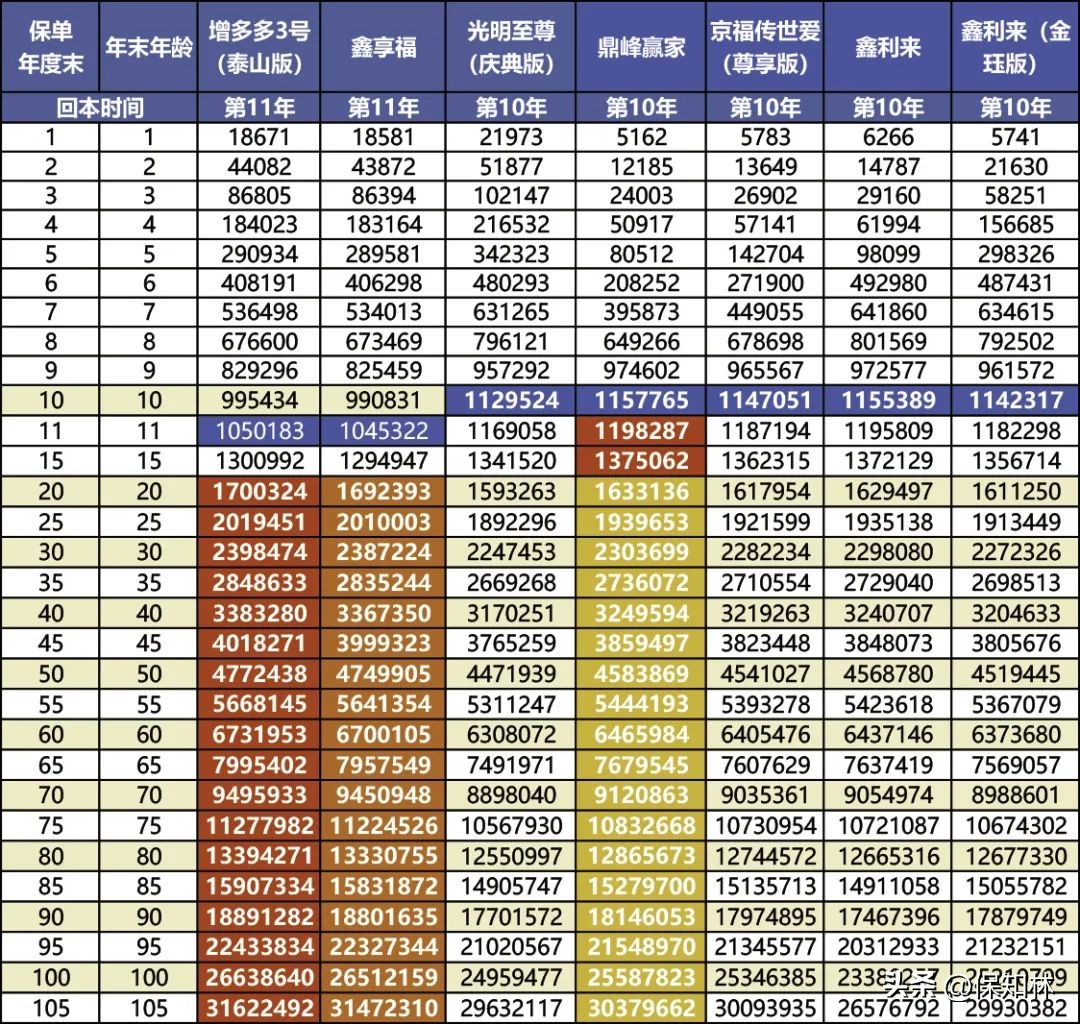

10年交

10年交费,依然是和泰增多多3号泰山版,中长期收益最拔尖。回本时间也不慢,第11年时,现金价值就超过了已交保费。

余下的几款都是第10年回本。鼎峰赢家在前期现金价值比较突出,第15年时现金价值137.5062万。第20年和泰增多多3号泰山版现金价值170.0324万,比鼎峰赢家足足多了6.7188万。

和泰鑫享福,收益对比增多多3号泰山版,会稍有逊色,但是差距不大。

综合来看,目前在售的可附加保底3%万能账户的增额寿里,不管趸交、3年交、5年交还是10年交,增多多3号泰山版的长期收益表现,都是最好的,其次是和泰鑫享福

不过注意,分3年交时,增多多3号泰山版和鑫享福回本会比较慢。只适合确定会长期持有的朋友。

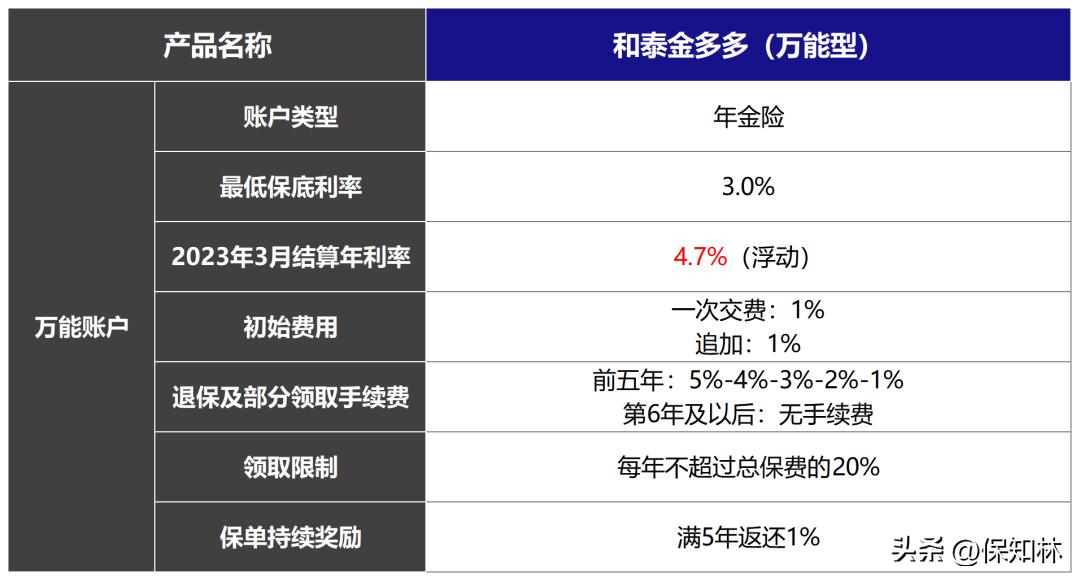

保底利率3%,现行结算利率4.7%,追加手续费1%,满5年返还,手续费低。

金多多万能账户最大优势是结算稳定:

从2019年上线至今结算利率始终高于4.7%。

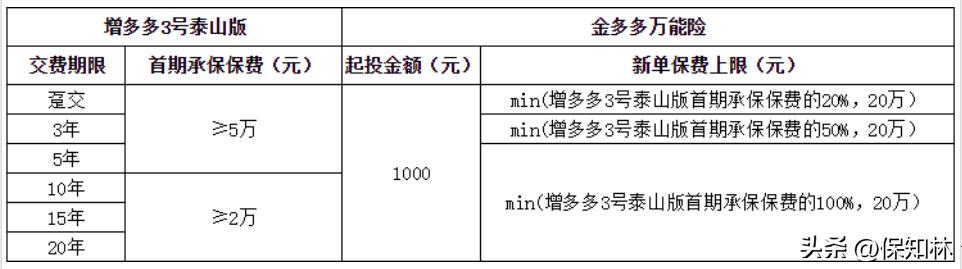

金多多万能账户对主险保费有要求:

趸交、3年和5年首期保费不低于5万元,10年、15年和20年首期保费不低于2万元。这个要求其实挺亲民的。

万能账户的新单保费上限也与主险保费有关,不过后续追加无限制(保全规则里体现)。

还需要注意,金多多万能账户减保有20%限制。

总结

今天只对比了趸交、3年、5年和10年的情况。有些产品还有其他的缴费方式,整体的收益表现,还会有点差别。

在当前,3%是最高的万能账户保底利率。但是,在关注万能账户收益的同时,也需要弄清楚主险的收益到底有多少。不要只看到局部,盲目去买。

如果对测评文章中的产品有疑问的,或者想了解其它产品,欢迎咨询交流,我能给到你最专业、最正确的规划方案!