在前一篇文章中,讲明了存储芯片的市场机会、格局、产品结构以及投资方向。那么接着再来盘点一下相关概念股。

一、存储产业链

存储产业链分为四个环节,存储晶圆颗粒、主控芯片制造、封装测试及模组厂商集成。

存储晶圆颗粒是存储器核心部分,存储产品中的所有数据和信息均存储在晶圆颗粒中。

主控芯片是存储器的控制中心,负责存储器的读写操作。

封装测试是将存储晶圆颗粒和主控芯片封装在一起,并对整个存储器进行测试和调试。

模组厂商集成将存储器与其他电子组件组合在一起,形成最终产品。

如果我们把主要公司按照生产环节来分,大概可以分为如下:

其中上游的材料和设备,是芯片生产都绕不开的,各个公司所需考虑的因素非常多,与存储板块的直接关联度相对偏低一些,以后有空再单独分析,这里不做细致展开。

我们聚焦主营在存储各关键环节的公司。

半导体的成长性+存储的底部周期,大部分存储公司当前的业绩都不好看,这里我们简单看下其研发费用占比以及复合增长率(数据来源于东方财富):

二、从重点机会,聊下具体概念股

按照第一篇文章中总结,最看好的机会包括:

1.NAND和DRAM方向:

看好原因:国产替代+周期率先反转,以长江存储和长鑫存储为代表公司。

都没有上市。从产业链挖的话,基本就等于整个存储产业链,包括上游的设备(中微公司、北方华创等)、材料(华特气体、中船特气、沪硅产业、雅克科技等),下游的封测(深科技)、模组(江波龙)等。

这里挑几个关联度较为密切的公司说:

深科技: 中国电子为控股股东背景的A股公司,是中国电子旗下唯一与存储产业相关的公司长鑫存储最大的委外封测供应商,将来也可能携手国家大基金及长江存储再度设立合资公司。

兆易创新: 与长鑫存储是关联方,代销长鑫存储的DDR产品,与长鑫存储的董事长是同一个人。

2.利基存储方向:

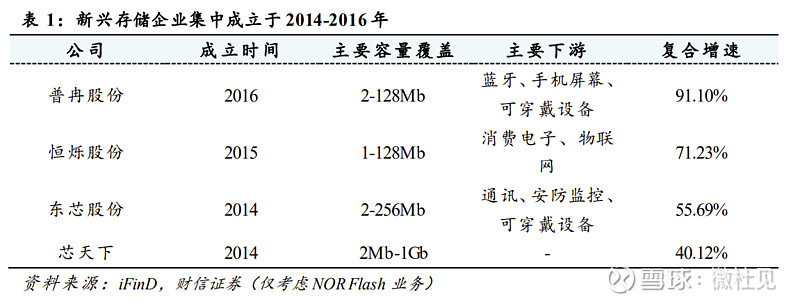

看好原因:国外厂商加速退出背景下的国产份额提升,代表公司包括兆易创新、北京君正、东芯股份、普冉股份、恒烁股份等;

兆易创新: NOR Flash 市占率全球第三,持续受益于下游 AIoT 及车规市场高景气。但需注意其NOR Flash已经走完快速增长期,公司重点从MCU以及利基DRAM市场开始寻找增量。偏价值型的公司。

北京君正:国内领先的IC设计厂商,“计算+存储+模拟”平台化发展。 公司存储芯片分为SRAM、DRAM和Flash三大类别,主要面向汽车、工业、医疗等行业市场及高端消费类市场。全球大部分知名Tier1厂商及穿透后包括新能源车、燃油车、造车新势力等在内的大部分终端品牌车厂,均采用了公司的车规级存储芯片产品。根据 Omdia 统计,2021 年度公司 SRAM、DRAM、Nor Flash 产品收入在全球市场中分别位居第二位、第七位、第六位,处于国际市场前列。

其中最主要的收入来源 DRAM 包括 SDR、DDR、DDR2、DDR3 和 DDR4,其中 DDR4 产品以 4Gb 以上大容量为主,车规(IS46)与非车规(IS43)各 5 小类;DDR3 为公司主力产品,容量覆盖 1-16Gb,电压以 1.35V 和 1.5V 分类合计车 规(IS46)与非车规(IS43)各 29 小类,另外还包括 1.8V 的 DDR2、2.5V DDR SDRAM 和 3.3VSDRAM。

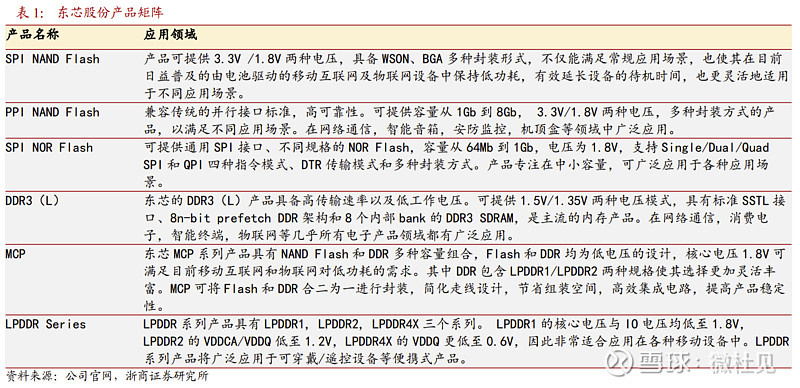

东芯股份: 聚焦于中小容量存储芯片赛道,国内 SLC NAND 龙头,是国内少数可以同时覆盖 NAND/NOR/DRAM 设计工 艺和产品方案的存储芯片研发设计公司。同时可为客户提供存储芯片完整解决方案与定制开发服务,公司 搭建了稳定可靠的供应链体系,设计研发的 24nm NAND、48nm NOR 均为我国领先的闪存 芯片工艺制程,已达到可量产水平,实现了国内闪存芯片的技术突破。

普冉股份: NOR Flash+EEPROM双轮驱动,特色工艺构筑核心竞争力。公司NOR Flash产品应用领域集中在蓝牙、IOT、TDDI、AMOLED、工业控制等相关市场,40nm工艺制程下4Mbit到128Mbit容量的全系列产品均已实现量产,处于行业内领先技术水平。公司EEPROM产品应用领域集中在手机摄像头模组、工业控制、汽车电子、家电、计算机周边等领域。公司已形成覆盖2Kbit到4Mbit容量的EEPROM产品系列,95nm及以下工艺制程下产品已实现量产,领先于业界主流工艺制程。

恒烁股份: 深耕中小容量 NOR Flash,MCU 构筑第二成长曲线。同时致力于开发基于NOR Flash制程的存算一体AI芯片。市值小,还有AI的加持,所以最近走成了龙头。我当初选的就是这只,可惜早期这个逻辑在它身上没有充分发酵,市场和逻辑总是有错位,也是交易的难处。

我后面60多就卖了,去做*特中**估,最近干看着它高飞。

3.存储模组方向:

看好原因:禁购美光背景下的国产替代,代表公司包括德明利、江波龙、佰维存储等;

复盘2020Q1-2022Q3 PC OEM、DRAM模组厂、分销商及DRAM颗粒制造商库存周转周数来看,模组厂和OEM厂商的终端成品库存和品牌的库存安全性更高,终端库存水位下降,预计周期复苏后终端产品弹性较大。

江波龙: 国内存储模组龙头厂商,前瞻布局工规和车规级存储器。长江存储还是公司的第5大供应商,占比5%左右;2021年公司研发人员占比53.94%,超过半数,拥有438项有效专利,177项发明专利。具体技术优势包括1)卓越的NAND Flash固件开发能力:晶圆分析核心团队具有10年以上专业经验,并拥有国内领先地位的算法团队,固件开发团队270人已获得73项发明专利。2)突出的芯片设计实力:截止2022年7月,4款存储芯片取得阶段性研发成功,1Gb SLC NAND产品已经小批量出货。3)先进的封测能力:已围绕存储芯片封测技术取得27项专利,同时具备创新测试机台、SiP封装方案等。

佰维存储: 专注于存储芯片研发与封测制造,业内少数的研发封测一体化存储厂商,主要业务包括嵌入式存储、消费级存储、工业级存储、先进封测服务四大板块。今年涨幅过大,从估值角度实在下不去手,我直接放弃。

德明利: 主要聚焦于移动存储市场,销售收入主要来自存储模组,产品主要包括存储卡、存储盘、固态硬盘等存储模组,其中存储卡模组毛利率较高。德明利相关产品广泛应用于消费电子、工控设备、家用电器、汽车电子、智能家居、物联网等诸多领域。

4.HBM方向:

看好原因:AI加速发展下带来的HBM DRAM的渗透提升,2023-2025年HBM市场CAGR有望成长至40-45%以上。

HBM属于高技术门槛行业,中国HBM市场主要由三星和SK海力士主导,尤其是SK海力士,在HBM技术方面居于领先地位,占据一半以上市场份额。

国内涉及这个概念的主要有:

雅克科技: 公司为海力士与合肥长鑫核心供应商,22年海力士收入占比50%,前驱体需求量最大的市场目前80%来自海力士,公司前驱体材料与台积电/长江存储等开展合作。公司LDS输送系统已经实现对包括长江存储、中芯国际和上海华虹等国内主流集成电路生产商的批量供应。

太极实业: 公司旗下的海太半导体(持有55%股权)与SK海力士合资,专为SK海力士提供DRAM封装测试业务。

深科技: HBM(高带宽存储芯片,配套算力底座GPU)将数个DRAM裸片堆叠起来与数据中心GPGPU配合工作。公司具备8层和16层DRAM堆叠工艺,有望切入HBM封装赛道。

通富微电: 公司2.5D/3D生产线建成后,将实现国内在HBM高性能封装技术领域的突破;

国芯科技: 目前正在研究规划HBM内存的2.5D芯片封装技术,积极推进chiplet技术的研发和应用,作为HBM核心标的,公司在AI快速发展需求下估值将受益提升。

瑞联新材: SK公司为公司大客户(R客户正在突破过程中),券商认为公司或是A股中唯一有HBM敞口的公司。

香农芯创: 香农芯创及子公司参股了多家半导体公司,涉及设计、封测、设备等半导体行业多种环节,SK海力士是其主要合作伙伴。