索尼电视具有很好的品牌优势和市场认可度,但是在内蒙古中部地区的市场份额一直不高, 在激烈的市场竞争条件下,需要设计新的营销策略来达到销售目标。

在分析了索尼电视在内蒙古中部地区所处的营销环境和自身的营销策略的基础上,本文发现索尼现阶段存在的产品和品牌优势、以及渠道覆盖率和售后服务差的劣势, 需要把握区域经济增长和房屋面积扩大的机会,化解激烈竞争和新入行的竞争对手以及替代者的威胁。 故此做了以下分析。

一、优势

1.品牌优势

索尼公司作为1946年成立的全球知名跨国集团,在2021年福布斯全球企业500强企业名单排名第35位,品牌价值144亿美元。 其在1996年中国设立独资公司后依赖在中国市场二十多年的经营,拥有众多的跨越年龄层的“索粉”, 从而在数代人心目中有良好的品牌印象,更视其为日本制造的代名词,是工匠精神的代表。

在第十五届中国数字电视产业发展大会索尼电视上获得“2019年消费者喜爱的电视品牌”奖。 在京东和淘宝等购物网站上搜索关键词“电视”后,索尼电视的产品均在第一行的显著位置。

2.技术优势

基于全球化集团的科研优势,结合视频全产业链上下游资源的优势,叠加70多年的电视生产经验, 索尼在电视机的相关技术方面一直是引领者的角色。

例如索尼在2007年最先创造世界第一台OLED电视XEL-1、2013年率先将4K显示技术应用于电视机而生产出KD-65X9000A, 在2016年又早于同行将HDR技术应用于电视画面。

在2017年的CES(国际消费类电子产品展览会)上发布屏幕自发声的4KHDROLED电视A1,更在2019年推出能完全解码8K视频的8K电视KD-98Z9G, 这些电视领域的技术发展和标准的制定索尼都是参与者与领导者。

在芯片领域,索尼也长期坚持研发自己的图像处理芯片,从最早的优化图像边缘的“迅锐图像”芯片,到后期的拥有数据库能做数据对比的“X1”芯片, 到2021年增加了“认知智能”的“XR”芯片,芯片的发展不断地在积累, 也带动整个行业重视图像芯片的研发,引导行业向追求画质为标杆的行业方向发展。

3.产品质量

优势索尼电视的产品从设计初期就为后期的质量保证打下坚实的基础,例如2017年发布的OLED电视A1同时获得德国红点奖产品设计奖最高奖和iF设计奖,这两个奖项都是国际上对于产品设计的认可。 而之后的Z8H再一次获得2020年红点设计至尊奖。

在生产环节,索尼公司1995年在上海注册成立了自己的工厂,上海索广映像有限公司, 该公司主要生产电视机产品,不仅为国内供应也为全球供应。

作为公司自有工厂,既能根据公司产品设计的差异来整改自动化生产线,又能减少代工的财务成本和管理成本,还能培养更符合索尼产品性能要求的经验丰富的技术工人, 为产品质量的稳定提供供应链上的稳定保障。

在运输环节,索尼为应对运输过程中的碰撞,索尼电视采用了多层瓦楞纸箱的包装箱, 配合覆盖在电视屏幕上塑料薄膜以减少摩擦,并使用四周支撑泡沫和强力硬纸杆加固。

做到包装设计得紧凑,以最大减少空间浪费和运输中的晃动,从而保证机身稳固, 减少产品在运输过程中的破损,从运输环节保障产品的质量稳定,减少消费者收到故障产品的概率。

4.多产业链优势

索尼公司是一个集团性质的企业,其产品不仅仅是电视,还有相机、音响、影视、音乐、游戏、手机等多种电子产品,而在生产这些电子产品过程中, 有许多技术是可以共同使用的,有许多资源也是可以用来优化产品性能的。

例如,索尼的影视公司资源就为索尼电视所使用的图像处理芯片提供了大量的图像数据库做芯片的优化和性能匹配, 索尼音乐的大量音乐资源可以优化索尼音响产品的音色和音准,这些可以应用在电视产品上的,

尤其是最近对于年轻用户更喜欢的游戏机PS5,因为游戏产业的存在, 电视的工程师可以针对游戏机的配置,专门调试电视机的性能,推出索尼游戏电视,使得顾客在玩游戏的时候有更好的体验。

二、劣势

1.区域运营权限小

因索尼公司的集团化属性,在内蒙古中部地区的管理机构实际的运营管理权限小,部分事项内蒙古当地无决定权,遇到一些渠道商制定的促销计划需要提交总部层层审批,在审批通过后再通过财务审批来进行财务结算和费用支付。 审批流程长造成日常工作中时机的延误问题日益严重。

运营权限小的另一方面表现为人员配置。同样在内蒙古区域内经营的其他品牌的销售人员的数量配置是索尼人员数量的1.5-3倍,人员配置的紧缺直接造成在销售旺季时人手严重不够, 销售管理人员的轮流加班支持,造成人员的工作过劳,工作效率下降。

2.渠道覆盖率低

在渠道运营方面,因为索尼公司的集团化属性,采用的渠道运作方式是集权的管理方式, 即由集团总部出面直接和全国性的家电连锁渠道的总部直接签署合作协议。

虽然这种运营管理方式方便管理,但缺点也显而易见。全国性家电连锁企业的下沉能力不够, 使得区域范围内众多地级市及乡村的覆盖率不足。

不仅如此,即使在许多国美、苏宁等连锁家电企业覆盖到的地区,也因为投入预算的内部拆分和结算问题, 直接导致许多无展台陈列样机和无专职销售人员对于产品的讲解。

例如位于呼和浩特的地区性企业民族商商城内无索尼展厅、市区内国美电器7家门店中只有3家门店有展厅和销售人员的配备, 苏宁电器的4家门店中只有1家有展厅却无销售人员。

3.售后服务体验差

索尼现阶段的售后均为第三方公司提供服务支持,以合同的形式来约定,按照每个城市选择一个公司作为索尼售后服务商。 但此公司不在当地分公司的管辖范围内,由公司另一个部门负责管理。

即在内蒙古中部地区,呼和浩特、包头、鄂尔多斯由3个售后公司分别负责索尼产品的售后维护和服务工作,因此就存在各自为政,拖延工作,服务态度差等问题。而这些售后问题又反向影响销售。有些使用过这些服务的消费者, 在面对再次购买索尼电视和使用售后服务的时候会产生不信任的心理。

三、机会

1.人均可支配收入逐年增加

无论是全国还是内蒙古地区,人均可支配收入都是在逐年增加的,可支配收入的增加必然伴随着消费能力的增长, 也就意味着市场规模具有扩大的潜力。

内蒙古自治区的人均可支配收入基本和全国的数据持平,当地居民的收入客观上是可以和全国的消费站在同一水平线上。可支配收入的增长也意味着消费者有能力购买价格更高的电视产品,也就是说消费者可以购买同等尺寸下性能更好的电视机产品,或者同等性能下尺寸更大的产品。 电视机的销售在大尺寸电视机和高端产品市场更有机会。

2.居民平均电视保有量有上涨空间

从近6年来的居民平均电视机保有量的数据可以看出2020年每百户拥有120台彩色电视机,这个数据表明,中国居民平均每家都有电视机,或者说电视机的普及率已经达到100%, 且部分家庭可能由2台或者更多,一户家庭拥有多个电视已经是国民生活的新趋势。

而内蒙古地区内每百户的电视机的拥有量明显低于全国的数据,可以反应出内蒙古还有消费潜力。 若以全国的平均数为参考标准则可以认为内蒙古地区每百户还有5台电视的增长空间。

3.房屋面积增加对 75 寸以上电视需求逐年增加

近年随着居民收入的增加,在购买住宅方面的消费增加,人们的购房面积也不断增加。在新房销售市场上,90平米以下的两居室逐渐减少, 更多的新房已经发展为适应新婚夫妻需求的120平米以上的三居室,内蒙古地区大平米的新房更多。

2019年国家统计局公布的国内居民人均居住面积为39.8平米,而内蒙古居民的人均住房面积为46.77平米, 因此,对大尺寸电视的需求量更多。

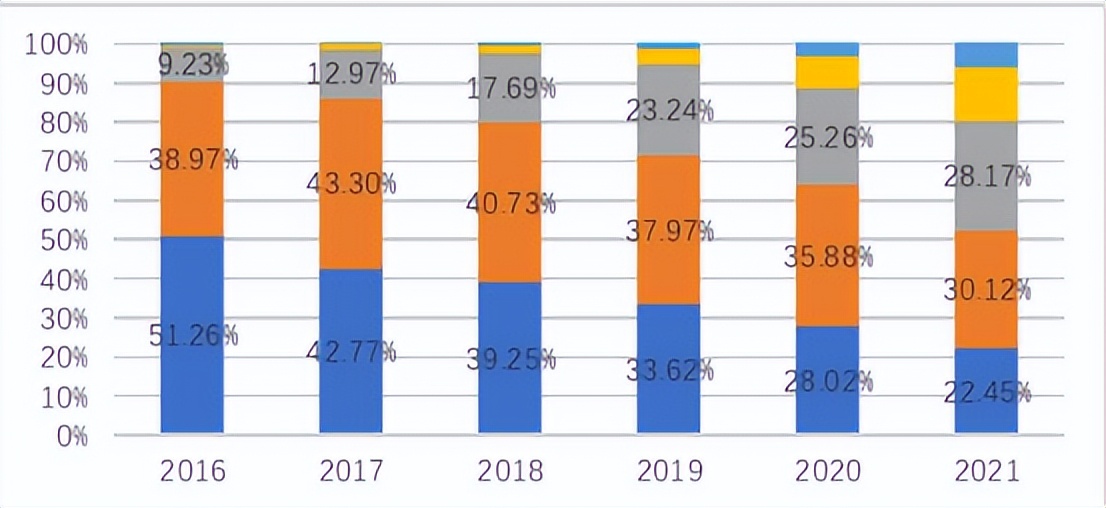

从2016年到2021年,内蒙古中部地区电视的消费明显倾向更大尺寸的电视方向。在这六年间55寸以下的电视机从51.26%的占比下降到22.45%, 而75英寸以上的电视机从0.55%上升到19.26%。

而同期全国的55英寸以下电视机是从68.15%下降到38.6%,75英寸以上电视机是从0.21%发展到7.52%,从数据上看, 对于内蒙古中部地区,区域内的大尺寸电视机消费偏好明显高于全国。

可以预见到的是,未来几年在内蒙古中部地区市场上75寸以上的电视机的销售数量占比会继续增长,55寸以下的销售数量占比也会继续下降。这个趋势的发展, 将会给包括索尼在内的已经将产品重心放在大尺寸电视机上的厂商带来更多的机会。

4.OLED技术成熟促进电视销量增加

随着科技的发展,OLED的显示技术已经逐步成熟,可以生产出更大的屏幕尺寸,也能够在成品方面提供稳定且低价的持续产出。 因为OLED屏幕的在图像显示方面的优秀表现能力,被使用在许多需要屏幕显示内容的产品中。

例如,国内国外许多高端手机厂商在其高端手机上广泛应用OLDE显示屏。在电视机方面,OLED显示技术因其优良的对比度,在显示技术上远超液晶电视和激光电视。许多重视显示画面的消费者,更倾向于选择OLED电视。 而OLED烧屏的弊端,在日常的使用中也用利用技术方式做到了最小化。

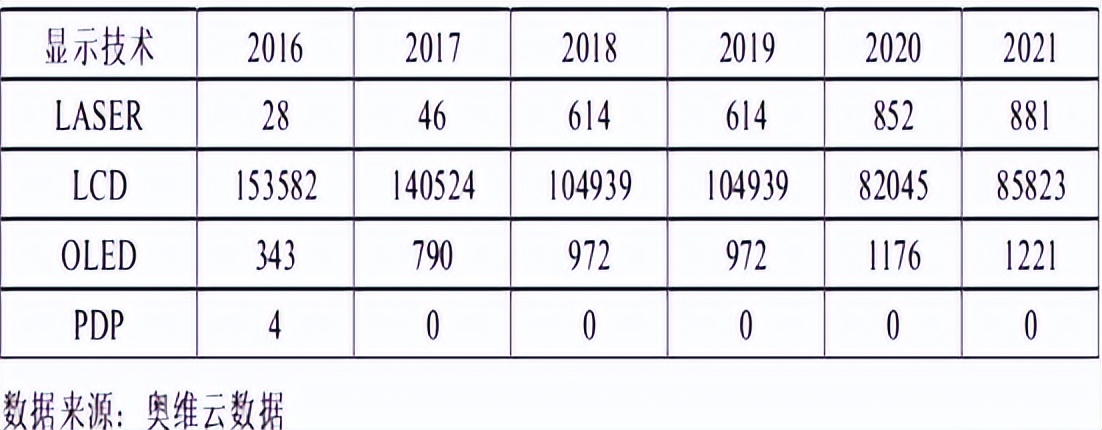

由上表可以看出内蒙古中部地区的消费者对于OLED产品的认可度在逐年在增长,2016年销售了343台,在2021年已经达到1221台, 尤其是2017年的增长率达到了100%,消费者对于OLED的认识不再是高端的易碎的工艺品, 已经逐渐将其视作可日常使用的消费品。

不同于LASER(激光电视)台数增长的同时平均单价的下降,OLED电视近六年的消费单价一直维持在15000元的高价格段,更能说明其增长不是单价下降带来的销售量的扩大,是市场认可度的提升带来的效率的上涨。 在液晶电视市场饱和度高的今天,OLED电视的生产和销售是更多电视生产厂家新的赛道。

四、威胁

1.行业竞争激烈

电视行业同质化竞争激烈,在国内半个世纪的发展历程中,电视机从CRT到背投电视到现在的液晶以及未来的OLED,电视行业内的生产厂商不断地迭代新的技术和产品。 由早期的百花齐放百家争鸣状态,到如今的统一讲芯片、讲音响等卖点的产品同质化时代。

在此现状下,竞争的主要手段必然转变为降价销售,同行厂商的降价销售引发产业链的利润下降,使得各个厂商的产品研发针对竞争对手现有的产品性能, 进一步使得产品同质化,竞争加剧。

现阶段全国共有87个电视机品牌参与销售竞争,而销售金额占比的前五名占整体市场份额的63.8%。由此可见行业的集中度相对较高,但还未产生绝对的领导者, 竞争壁垒未完全建立,新加入者和小企业仍旧能够生存。

处于市场占有率前五名的厂商相邻名次之间的差距并非不可逾越,尤其第2-4名之间只相差1个百分点,很有可能在某次降价活动中超越。而利润率方面位于市场占有率第一的海信电视产品的利润率为17.36%, 第二名的创维是24.82%,第三名的TCL是17.55%,第五名的索尼是21.15%(以上利润率均选自各公司年报数据计算)。

海信为赢得市场占有率损失去了利润率,而高利润率的创维更有机会获得更高的市场占有率, 市场领导者还未真正角逐出来,竞争仍在继续。

2.行业新进入者的威胁

近10年的互联网蓬勃发展使其有能力溢出到电视行业,小米、乐视的互联网电视、华为的智慧屏等电视产品的出现,使得原有的各个电视厂商的市场份额被逐步稀释, 加剧了行业的竞争程度,也迫使原有厂商做出改变适应新的竞争方式。

在电视产品中不断增加互联网技术的应用,从早期的简单联网、到后来的操作系统,直至最近的人机互动语音助手等。这些为了赢得消费者的关注,适应新的竞争游戏规则的行为, 反而使得原有市场从业者的压力增大,担心不能适应新形势的竞争失去市场。

3.多种替代品的威胁

伴随着工作的时间不断延长,长时间的工作使得更多人在家停留的时间减少,休闲娱乐等看电视的时间被不断压缩致使电视机的消费需求下降。 现阶段其他新型显示技术的出现也对电视机的需求产生一定的影响。

手机、平板电脑、投影机、增强现实(AR)、虚拟现实(VR)等等显示设备均可以提供图形显示功能, 虽然其显示效果与电视机有较大差别,但其便携性更受年轻消费者的青睐。

(本文章的内容版权归作者所有,仅供学习参考之用,禁止搬运用于商业用途,如无意中侵犯了哪个媒体、公司、企业或个人等的知识产权,请联系删除,我们将不承担任何责任。)